逾13億商譽會是朗新科技的定時炸彈嗎?頻繁併購做大規模

記者 | 尹靖霏

編輯 |

1

1月20日晚間,朗新科技(300682.SZ)發佈2021年業績預告稱,預計2021年歸母淨利潤爲8.2億元至8.8億元,同比增長16%- 24%,扣非後歸母淨利潤爲7億元至7.6億元,同比增長20%-30%。

業績增長靠併購,商譽飆漲36倍

朗新科技成立於2003年,於2017年8月1日登陸A股,公司實控人爲鄭新標、徐長軍。公司業務主要集中於電力信息化行業的用電領域,2015年前後業務拓展至燃氣信息化領域和公用事業繳費業務,2015年與螞蟻金服的全資子公司上海雲鉅、無錫樸元共同投資設立邦道科技有限責任公司(下稱邦道科技),其中朗新科技持有邦道科技40%股份。

2018年10月朗新科技公告稱,將通過發行股份的方式購買邦道科技50%的股權和易視騰科技股份有限公司(下稱易視騰)96%的股權。截至2018年9月30日,易視騰、邦道科技歸母淨資產分別爲12.7億元、2.36億元,此次他們的評估價爲31億元、16億元,評估增值率分別高達136%、580%。邦道科技50%股權、易視騰96%股權對應的評估值爲30億元、8億元。

其中,易視騰96%的歸母淨資產僅爲12.2億元,其交易對價卻爲30億元。邦道科技50%的歸母淨資產僅纔不到1.2億元,其交易對價則爲8億元。朗新科技合計發行股份2.47億股, 發行價格爲15.20元/股,用以購買前述2家公司的股份。

面對高溢價收購,這2家子公司原股東也做出業績承諾,易視騰及邦道科技原股東承諾,若因項目交割遲於2018年12月31日,需要延長業績承諾至2021年。

此次併購於2019年5月31日完成。當日上市公司發公告稱,對於2家公司的股權過戶手續及相關工商變更備案登記已完成,現公司持有易視騰96%股份及邦道科技90%股權,此2者成爲公司的控股子公司。

據此,按照股權交割時間,2家子公司的業績承諾期延續至2021年。這意味着,2018年、2019年、2020年和2021年兩家子公司承諾合計扣非後歸母淨利潤不低於2.6億元、3.25億元、4億元、5.2億元。4年下來合計需向上市公司貢獻的扣非後歸母淨利不低於約15億元。

數據來源 公司公告 統計與製圖:尹靖霏

業績承諾壓頂,爲完成考覈要求,2家子公司在2018年至2021年4年間也是拼了。2021年3月31日朗新科技公告顯示,截至2020年,易視騰擦邊完成考覈,邦道科技超額完成。二者2018-2020年累計扣非歸母淨利實現率分別約103%、140%。

(易視騰業績承諾完成情況 圖片來源:公司公告 )

(邦道科技業績承諾完成情況 圖片來源:公司公告 )

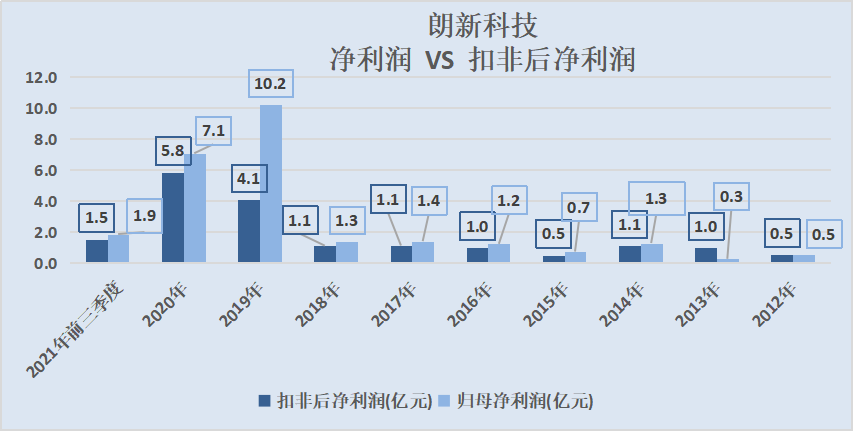

作爲上市公司,依靠2家併購而來的子公司,朗新科技的業績在2019年至2021年也突飛猛進。2018年公司營收才10億元,扣非後淨利潤爲1億元(因併購未完成,因此2018年前述2家子公司的業績未納入至上市公司體內)。2019年、2020年、2021年前三季度公司營收分別爲30億元、34億元和22億元,扣非後淨利分別爲4億元、5.8億元和1.5億元。

數據來源:choice終端 製圖:尹靖霏

但朗新科技的商譽也因此大增。2018年朗新科技的商譽僅爲3140萬元,2019年就達到11.6億元,同比增幅36倍。2011年至2018年,朗新科技歸母淨利合計也纔不到7億元,近12億元商譽遠超過去8年的歸母淨利總和。2021年前三季度公司商譽爲13.4億元,同期歸母淨資產爲55.5億元,總資產77.7億元,僅商譽就佔淨資產的24%,佔總資產的17%。

朗新科技 商譽 圖片來源:choice金融終端

A股市場不乏這樣的公司,在業績考覈內,併購而來的子公司通過各種手段擴充業績,有的甚至不惜業績注水以求完成業績承諾。一旦考覈期過,業績大跳水的比比皆是,高企的商譽往往成爲一顆定時炸彈。

不依賴2家子公司,2019年以來,朗新科技原有業務的盈利能力又如何?

根據界面記者分析,朗新科技原有的業務在2019年、2020年的扣非後淨利爲0.75億元和2.1億元。根據公司公告估算,2021年則爲2.61億元至3.21億元之間。與2018年相比,原有業績的盈利能力並未大幅飆升,2018年扣非後淨利也僅爲1億元,2019年原有業務還出現淨利下滑的情況。

應收賬款高企,超10億商譽恐成隱雷

2021年已是2家子公司業績承諾的最後一年,業績承諾期完畢,朗新科技還能延續此前的業績輝煌?遠超十億元的商譽是否會成爲一顆隱雷?

先看易視騰。該子公司屬於定位於“互聯網電視技術服務商”,界面新聞記者發現,它更像是一個銷售平臺,且主要客戶唯一且固定。

朗新科技稱,易視騰業務分爲四大板塊,即互聯網電視OTT終端、用戶服務、增值業務以及技術服務。互聯網電視OTT終端貢獻了絕大部分利潤(所謂OTT終端多指互聯網電視),值得注意的是易視騰本身不進行終端生產,將該項業務的生產全部外包出去。

其盈利方式是易視騰將外包出去的互聯網電視批量銷售給電信運營商(即中國移動),由電信運營商銷售給家庭用戶,並向用戶收取互聯網電視服務費,電信運營商賺取的收入再與互聯網電視牌照方、地方廣電企業(如有參與)進行分成,最後再由互聯網電視牌照方與技術服務商(比如易視騰科技)進行分成。

互聯網電視可以說是貢獻了易視騰的主要營收,且這一業務嚴重依賴單一客戶。易視騰2016年、2017年和2018年1-9月營業收入分別爲8.1億元、12.3億元、12億元。互聯網電視的銷售收入就達6.8億元、10.3億元和9.3億元,此項業務營收佔比在78%至84%之間。

易視騰 營收和淨利

更爲重要的是互聯網電視主要賣給電信運營商—中國移動通信集團有限公司(下稱中國移動)。2018年1-9月,僅銷售給中國移動的銷售收入就達9.2億元,佔當期營收的77%;2017年這一數字達10.4億元,佔當期營收的84%。

易視騰 互聯網電視 銷售情況 圖片來源:公司公告

嚴重依賴單一客戶,在產業鏈中,易視騰受制於人,應收賬款激增。2016年、2017年應收賬款分別達4億元、6.5億元,2018年9月末應收賬款7.78億元,佔當期營收的比例爲65%;如果應收賬款餘額不能及時收回,將會影響該子公司的流動資產質量、營運資金、盈利能力和經營性現金流量。

互聯網電視可以想象的空間還有多大?當前互聯網智能電視中各種廣告頻出,加之眼花繚亂的會員等增值業務上,讓電視不再那麼的“單純”,套路用戶、犧牲體驗,互聯網電視與用戶漸行漸遠。即使是當前興起了AR/VR等技術,但應用在互聯網電視上一臺動輒上萬元。

而這一領域還有更多的競爭者。電信運營商通過統一招標對互聯網電視業務進行集團採購。除易視騰外,入圍供貨的競爭者還包括中興通訊股份有限公司、華爲技術有限公司、烽火通信、 廣東九聯科技股份有限公司、四川九州電子科技股份有限公司等。

易視騰推出的互聯網電視終端設備,價格低廉、毛利率低。2016年、2017年和2018年1-9月, 一臺OTT終端價格分別爲125 元、144元和151元。該產品毛利率在12.5%以下。2016年毛利率呈虧損狀態,爲-1.6%,2017年、2018年1至9月毛利率分別爲10.45%、12.1%。這使得該業務市場競爭力較小。

易視騰 互聯網電視 毛利率 圖片來源:公司公告

再看邦道科技。該子公司通過移動支付雲平臺,幫助第三方支付平臺連接公共服務機構,實現線上支付。該業務主要和支付寶合作展開。邦道科技通過旗下的移動雲支付平臺,使用戶能通過支付寶實現水、電、燃氣、熱力、有線寬帶等的生活繳費。其盈利方式是支付寶獲得機構收款服務費後,按照約定向邦道科技分賬支付。此前有調研顯示,該分成比例爲10%。

圖片來源:公司公告

與易視騰相似,這家子公司也嚴重依賴單一客戶,因此應收賬款高企。2016年、2017年和2018 年1-9月,邦道科技的營業收入分別爲0.48億元、1.28億元、1.74億元,邦道科技對支付寶的收入佔比在85%以上,其中2016年及2017年度佔比達95%以上。2016年、2017年和2018年9月末,邦道科技應收賬款分別爲0.48億元、1.3億元和1.9億元,佔流動資產的比重分別爲75%、76%和67%。2018年9月末應收賬款佔當期營收的比例接近110%。

邦道科技 營業收入與淨利

而在該領域,競爭亦十分激烈。當前參與公共事業生活繳費領域市場的收費主體大體可分爲四類:公共事業機構自有渠道、社會化線下代收網點、銀行渠道和第三方支付。除電網客戶較爲集中外,水務、燃氣公共機構分散程度較高,該市場的拓展並不容易。截至2019年支付寶該項業務僅與邦道科技合作,未來不排除有其他新進競爭者。

子公司嚴重依賴單一客戶,應收賬款高企,朗新科技商譽激增,未來之路恐不易。