財報前瞻:特斯拉未來數月股價走勢如何?就看這份財報了

特斯拉(TSLA.US)將於美東時間1月26日美股盤後公佈2021年第四季度業績。市場普遍預計特斯拉Q4營收爲162億美元,同比增長50.8%;每股收益爲2.26美元,同比增長182.5%。

特斯拉營收已經連續8個季度超過預期,且過去9個季度中有8個季度非公認會計原則的每股收益超預期,這就令利潤率變得更爲值得關注。市場期待在通脹肆虐的情況下,依然能看到特斯拉利潤率提高50個基點。

此外,特斯拉CEO馬斯克將回歸業績電話會議,並提供最新的產品路線圖,還將就“供應鏈噩夢”發表個人觀點。

市場關注焦點

交付指引

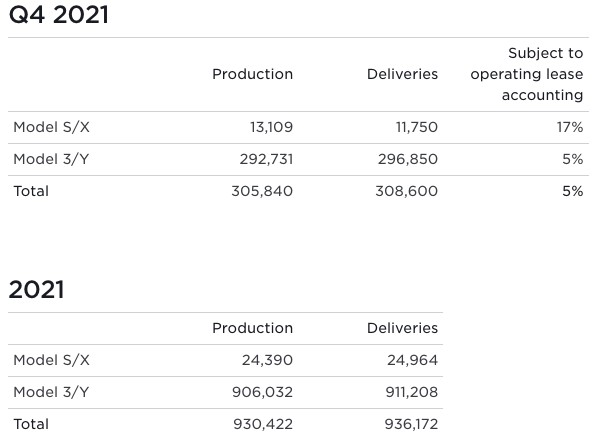

在去年面對疫情封鎖、供應鏈瓶頸、缺芯等挑戰下,特斯拉在第四季度的交付成績依然亮眼。

特斯拉2021年全年交付量同比增長87%,達936172輛,其中,四季度首次突破30萬輛大關,刷新交付記錄。這令投資者相信特斯拉擁有比競爭對手更好的應對全球芯片短缺問題的能力。

由特斯拉的四季度交付量可以預計,該公司第四季度的業績會很強勁。問題是,生產和交付的預測如何,以及公司對第一季度和2022年全年的財務指引如何。這可能是影響股價的關鍵。上週奈飛因爲業績指引不及預期,導致當日股價暴跌20%。如果特斯拉也讓投資者失望,那在當前科技股本就脆弱不堪的情況下,不排除該股會繼續殺跌,甚至可能進一步帶崩整個科技股板塊。

市場目前認爲,特斯拉能夠在2022年將其交付量提高47%至137萬輛。還有更激進的投資者認爲,柏林和奧斯汀所在的2家新工廠的投產,將令今年交付量接近200萬輛。馬斯克曾在去年第二季度財報電話會議上表示,公司目標是每年將交付量提高約50%甚至更高。

但是值得關注的是,這隻有在特斯拉讓其新工廠投入運營的情況下才能達到這種程度的增長。該公司在加利福尼亞現有工廠每年只能生產60萬輛汽車,且處於超負荷生產狀態。如果依靠舊工廠進行生產,特斯拉幾乎沒有增加產量的空間。

下面就來說說2家新工廠。

2家新工廠

2家新工廠的投產狀況將是投資者對業績會議的關注焦點。

據悉,馬斯克將於下個月訪問柏林超級工廠。此前,特斯拉曾預計柏林超級工廠將於2021年底投產,但遭遇了一些延誤。該工廠是否投產,是能否提高特斯拉產量和在歐洲提供供應渠道的關鍵。

特斯拉最近獲准在柏林工廠生產首批2000輛汽車,但還在等待該工廠的最終許可。該工廠可能從生產Model Y開始。

對於奧斯汀工廠,其對Model Y的生產也備受矚目,因爲它使用了新的結構電池組和4680新型電池。

Wedbush分析師Dan Ives曾於1月10日表示,“特斯拉可能在未來7到10天內在奧斯汀超級工廠開始生產Model Y,Model Y的投產對於該公司擴大美國國內和全球Model Y的產量非常重要。”Ives預計2022年將是Model Y產量巨大的一年。目前對於奧斯汀工廠的生產狀況,特斯拉尚未發佈公告。

不過,有消息人士稱,奧斯汀工廠的Model Y交付可能從第一季度末開始。

新產品進展

新產品的進展依然備受矚目。業績會上,特斯拉可能將證實最近的傳言,即其電動皮卡Cybertruck可能會進一步延遲推出,從2022年推遲到2023年。分析人士認爲即使Cybertruck量產時間線再次推遲,特斯拉粉絲們也不會感到太意外。

不過,這將遠遠落後於電動汽車初創公司Rivian(RIVN.US)於2021年末推出的全電動皮卡R1-T,並且晚於通用汽車(GM.US)和福特(F.US)的電動卡車的預定日期。福特的F-150 Lightning預計將於今年春天推出。針對有限數量的車隊運營商的首款通用電動皮卡Silverado預計將於2023年第二季度上路,消費者版本將於2023年秋季推出。

根據媒體最新統計,特斯拉積壓了超過120萬輛Cybertruck的訂單,價值超過800億美元。但是這意味着投資者可能不得不爲未來一整年,特斯拉都沒有推出新型號產品做準備。

同時,這也可能引起投資者對其他在產新車型,如電動半掛卡車Semi和跑車Roadster被迫推遲生產的擔憂。

此外,馬斯克還曾透露,特斯拉的產品線將覆蓋地面交通的主要形式。有投資者預測特斯拉的“未來產品”之一可能是推出售價2.5萬美元的高智能化全電動汽車,還有投資者預測可能是特斯拉能源產品,包括爲業主提供的特斯拉太陽能屋頂Solar Roof和Powerwall。真相如何,還有待特斯拉在業績會上揭曉答案。

數字資產

特斯拉持有的數字資產也是一個值得關注的要點。當前比特幣自去年11月創下紀錄高點以來,下跌了50%以上。截至發稿,比特幣報35993.6美元。去年早些時候,特斯拉以約3.5萬美元的價格買入15億美元比特幣。

追蹤企業持有加密貨幣資產網站Bitcoin Treasuries的最新數據顯示,由於特斯拉去年拋售部分比特幣,加之最近的暴跌,導致特斯拉持有的比特幣價值縮水到14.4億美元。2021年Q3財報顯示,特斯拉持有的數字資產淨值爲12.6億美元,比特幣相關的減值損失爲5100萬美元,上個季度持有的數字資產淨值爲13.11億美元。

分析師觀點

市場分析師對特斯拉的估值看法不一,但總體持樂觀態度。

摩根士丹利分析師Adam Jonas將特斯拉目標價從1200美元上調至1300美元,同時維持“增持”評級。該行稱特斯拉第四季度的交付量比其預期高出20%。Jonas將全年交付量預期從此前的122萬輛上調至146萬輛。他認爲,有跡象顯示,特斯拉正在加速領先於其他電動汽車同行。

瑞信分析師Dan Levy將特斯拉目標價由830美元上調至1025美元,並維持對該股“中性”評級。該分析師認爲,有利的基本面因素將繼續支撐特斯拉的股價,基於特斯拉季度利潤率的增長,預測該公司第四季度每股收益的預期將高於普遍預期。

高盛分析師 Mark Delaney將特斯拉列入2022年首選股票名單,將其目標價從1125美元上調至1200美元,維持“買入”評級。該行表示,第四季度交付量強勁,預示着今年和明年特斯拉的交付量將進一步增長。

股價何時見底

2022年初,特斯拉的股價一直處於壓力之下,在近期科技股受到打擊的情況下,特斯拉遭遇了大量拋售,呈走低趨勢。該股今年已下跌12%,較52周高點下跌逾23%。在跌破50天和100天均線後,有分析師一度預測該股在995美元的水平找到支撐,而週一開盤,特斯拉股價再次下跌,截至發稿,特斯拉報911美元。此外,RSI 以及50日均線仍低於100日均線的事實,支持了當前該股仍有進一步下行空間的觀點。

在股價疲軟之際,該股在財報公佈後的走勢可能會對未來幾個月的技術面產生重大影響。