俄烏局勢再“升溫”,全球市場行情如何演繹?

原標題:俄烏局勢再“升溫”,全球市場行情如何演繹?

21世紀經濟報道記者舒曉婷 北京報道 俄烏緊張關係持續升級。當地時間1月24日,北約發表聲明稱,由於俄羅斯持續在烏克蘭及其周邊地區增強軍事部署,北約正在向歐洲東部地區增派軍艦和戰機,並讓武裝力量隨時待命。俄羅斯總統新聞祕書佩斯科夫表示,北約的舉動將使地區安全局勢更加緊張。

上海復旦大學國際問題研究院俄羅斯中亞研究中心副研究員馬斌對21世紀經濟報道記者說道,俄烏衝突或者說俄羅斯與美國、歐盟圍繞烏克蘭問題展開的博弈,自2014年至今愈演愈烈,發展至軍事施壓的局面。俄羅斯和烏克蘭關係持續緊張的主要原因在於,烏克蘭與北約國家“示好”影響到其與俄羅斯的關係。

俄羅斯與以美國和歐盟爲主導的跨大西洋體系都將對方視爲各自安全與穩定的最主要威脅,雙方在尚未建立保障安全與穩定的體系和制度的情況下,對可能導致安全態勢發生重大變化的事件都極爲“敏感”,而烏克蘭在外交關係上的態度和立場成爲引發“多米諾骨牌效應”的主要因素。

馬斌稱,後續俄烏局勢是否會進一步升級,主要取決於俄羅斯與美歐及北約的戰略與安全協調能否取得進展。如果協調朝向彼此均可接受的方向發展,俄烏緊張局勢能夠短暫緩解。

隨着俄烏緊張關係加劇,市場恐慌情緒升溫,全球股市出現明顯波動。24日,俄羅斯股市領跌,俄羅斯MOEX指數收跌5.86%;俄羅斯RTS指數收跌逾8%,盤中一度下跌超10%。美國三大股指中,道瓊斯工業平均指數盤中一度下跌1115點,納斯達克綜合指數一度下跌4.9%,不過尾盤反彈,分別收漲0.3%和0.6%。歐洲主要股指全線下跌,英國富時100指數收跌2.63%,法國CAC40指數收跌3.97%,德國DAX指數收跌3.8%,意大利富時MIB指數收跌4.02%。

光大期貨能源化工總監鍾美燕告訴21世紀經濟報道記者,由於地緣因素導致整個市場看空或者說風險偏好有所下降,金融資產出現下跌。

深圳丹陽投資有限公司首席投資官康水躍對21世紀經濟報道記者指出,近期全球股市較爲動盪。如果參照歷史,過去兩、三年一季度全球股市均出現暴漲暴跌的行情。當前,全球主要股指中,美國股指水平偏離市盈率近十年均值的情況最爲嚴重,機構投資者獲利豐厚,隨時有從資本市場抽離變現的可能性,因此容易引發股市突然下挫。

康水躍補充道,由於資本流動性極強,嗅覺極爲靈敏,區域政治軍事危機勢必影響到資本市場的短期走勢。如果受地緣因素衝擊較大,將會影響股市一年以上的中期走勢。疊加美聯儲加息預期來看,今年全球股指的資金淨流入可能會低於預期。

從情緒面來說,奧密克戎毒株傳播也在“拉長”全球疫情對股市的負面影響。總體上,今年資產價格表現可能會比去年差很多,投資者應提高警惕,隨時做好“過冬”準備。

俄烏局勢升溫

據新華社報道,近期,烏克蘭和俄羅斯關係加速惡化,雙方在兩國邊境地區部署了大量軍事人員和裝備。美國、烏克蘭和北約聲稱俄羅斯在靠近烏東部邊境地區集結重兵,有“入侵”之勢。俄方予以否認,強調北約活動威脅俄邊境安全,俄方有權在境內調動部隊以保衛領土。

中國社會科學院俄羅斯東歐中亞研究所烏克蘭室研究員張弘接受21世紀經濟報道記者採訪時表示,俄烏關係持續升級的根本原因在於雙方在安全互信方面的缺失與“赤字”,存在的矛盾發展至較難調和的局面。

他解釋道,自冷戰結束後,俄羅斯始終未理順與西方國家的關係,俄羅斯與美國等國家之間存在着價值觀、意識形態層面的差異以及安全層面的相互抵制。近些年,俄羅斯一直試圖改善與美國的關係。然而,拜登執政後實施的反俄政策對彼此的關係更爲不利。

2014年的克里米亞危機成爲俄羅斯與以美國爲首的北約國家的關係“逆轉”的拐點。張弘指出,自2014年以來,北約在俄羅斯周邊建立多個反導系統或軍事基地;2020年,烏克蘭加入北約“能力增強夥伴計劃”,這實際上相當於準成員國的身份。期間,俄羅斯的立場從“以對話合作爲主、對抗爲輔”轉向“對抗逐漸積累和升級”。

此前,俄羅斯向西方國家提出的一系列要求包括:一是以法律條約的形式向俄羅斯作出安全承諾;二是不在烏克蘭部署進攻性的武器;三是限制北約在歐洲黑海地區甚至亞太地區的軍演規模。目前,俄羅斯在烏克蘭周邊地區部署了大量的作戰部隊。“俄羅斯採取激進的軍事舉措可理解爲施壓手段或者說談判‘籌碼’,旨在獲取北約對其在安全方面的承諾。”張弘說。

他補充稱,烏克蘭地區的地緣安全危機不同於一般的邊界衝突或者軍事摩擦,因其是世界上兩大強國美俄之間“勢均力敵”的軍事博弈,對世界和平與地區安全會產生重要影響。

那麼,俄烏衝突導致的軍事對峙是否會演化爲戰爭?

張弘指出,北約和美國都已明確表示不會介入烏克蘭戰爭,俄羅斯也反覆強調不會入侵烏克蘭,鑑於雙方存有理性的外交思維與外交文化,因此,在外交的努力尚未關閉“大門”之前,仍有希望通過和平的方式解決衝突。

不過,張弘補充道,目前的局勢不僅給烏克蘭造成巨大的安全壓力,也爲波蘭、波羅的海等整個東歐國家的地域安全增添了“陰霾”。需要注意的是,頓巴斯地區的衝突一直未完全消除,外部環境衝擊下可能導致烏克蘭地區原本存在的一些問題再次升溫。

整體上,考慮到俄羅斯與北約的分歧和矛盾巨大,張弘指出,後續俄烏衝突的談判難度較大,在局勢可控的前提下還會出現多輪複雜的博弈情景。

金融市場如何演繹

自2022年元旦以來,地緣政治因素成爲“擾動”市場情緒的主要因素之一。1月24日,俄羅斯和烏克蘭的地緣衝突升級引發市場擔憂,宏觀層面的利空導致金融資產出現大跌。全球股市中,俄羅斯RTS指數盤中一度跌逾10%,美國道瓊斯工業平均指數盤中一度跌逾1000點。就大宗商品而言,24日歐洲天然氣價格一度上漲20%。

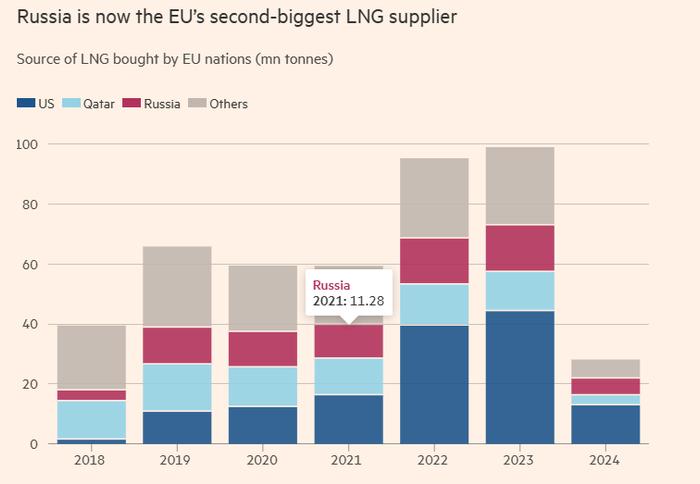

光大期貨能源化工總監鍾美燕告訴21世紀經濟報道記者,受地緣衝突等因素影響,歐洲天然氣價格近期出現兩次明顯上漲態勢。2021年10月,由於德國暫停北溪2號管道審批以及美國對俄羅斯的制裁,俄羅斯對歐洲的天然氣供應削減,歐洲出現天然氣價格大漲以及電價聯動上漲。自2021年12月至今,歐洲天然氣價格上漲明顯。如果後續俄烏衝突繼續升級,歐洲能源供應會更加趨緊,歐洲市場的能源價格後續預計呈現繼續暴漲的態勢。

雖然當前歐洲天然氣價格大漲,但以美國爲主的天然氣價格出現高位調整的態勢。對此,鍾美燕指出,考慮到天然氣的斷供是局部性的,也就是說,歐洲天然氣緊缺,但其他區域的能源供應並未受到實質性供應收縮的影響,原有氣源可能供應至其他區域,因此市場可能出現“冰火兩重天”的分化格局。

對原油來說,從生產端來看,三大產油國分別是俄羅斯、美國、以沙特爲代表的中東國家。鍾美燕指出,目前原油市場處於緊平衡的狀態。如果後續俄羅斯和烏克蘭之間的衝突進一步惡化並影響到俄羅斯的原油供應,那麼這將成爲助燃國際油價的導火索。如果雙方矛盾對原油供應端未造成實質性影響,對於油價的影響更多體現在情緒面,那麼,一旦金融市場發生共振,原油不僅不漲反而可能會下跌。

如果從天氣因素考量,鍾美燕補充道,2021年市場預期是“雙拉尼娜現象”,認爲冷冬會增加能源需求,但實際上天氣因素並未造成大範圍內對能源需求的提振,而前期的能源儲備也導致目前面臨着庫存壓力。由於需求支撐不足,高價囤的貨後續如何消化?這實際上成爲能源價格下行的壓力因素。

從政策維度來看,隨着美聯儲收緊貨幣政策,無論是對於風險資產還是市場經濟的需求而言,流動性的邊際收縮將影響投機需求,投機需求的收縮會導致大宗商品需求支撐“大打折扣”,其價格面臨向下調整的壓力。

整體而言,市場預期會走在現實前面。在加息之前,階段性的政策真空期會導致市場的一致性預期驅動價格向上;加息的落地意味着通脹將回落,這一確定性因素也將會導致價格領先於政策作出回應,出現下行壓力。

“2022年大宗商品價格的拐點較難判斷,預計呈現高位震盪波動的行情。”鍾美燕表示。