海證期貨:鋁:貨幣政策收緊 成本和需求支撐仍強

摘要:

⚫供應端,國內電解鋁總產能已經逼近4500萬噸政策紅線,繼續擴張空間已經非常有限,未來更多產能投放體現爲產能置換。預計2022年產量干擾率應當低於2021年。需求端,隨着貨幣政策的逐步收緊,傳統耐用消費品需求將逐步下滑;國內地產需求亦面臨重要轉折,未來不再成爲國家刺激經濟的發力點,但近15億平米的施工面積依然能夠支撐需求。新能源相關需求仍在孕育中,尚不能形成顛覆性改變。國內外庫存總體依然處於偏低位置,亦對價格產生支撐。成本利潤端,預計電解鋁長期完全成本17300將難以跌破,成爲重要的做多安全邊際位置。利潤來看,考慮到未來脫碳成本的關係,電解鋁在需求旺季利潤將達3000甚至更高水平。

⚫展望2022年的鋁價格走勢,我們認爲更多需要把握好節奏,參與季節性波段機會,淡季買進,旺季賣出,逢低做多爲主。預計電解鋁價格運行區間在18000-22000,如價格能夠接近17500建議長期戰略佈局。

⚫核心因素評定表:

注:“★★★”主動推漲型因素或主動打壓型因素;“★★”支撐型因素或阻力型因素;“★”背景型因素。

一、2021年行情回顧

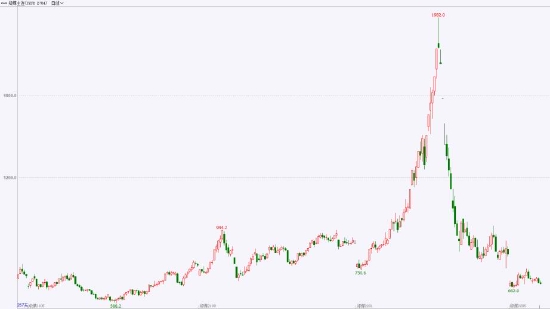

2021年,鋁期貨價格整體呈現前季度震盪上揚,四季度高位回落的格局。從滬鋁指數上看,全年最低價是14630元,最高價是24795元,波動幅度在10165元。LME3月鋁波動區間在1945-3229美金之間。

圖1:滬鋁期貨指數

資料來源:博易大師,海證期貨研究所

圖2:LME3月鋁價

資料來源:博易大師,海證期貨研究所

回顧2021年鋁的行情走勢,我們簡單分成四段:

第一波(年初至五月中旬):單邊上揚。中國經濟週期開始處於過熱階段,美國處於復甦階段。市場尤其對美國經濟加快復甦以及拜登上臺後推出更大規模的救助、刺激計劃有較高的預期。市場對鋁價亦有較高的期待,鋁與其它黑色、有色金屬品種共同走出了單邊上揚格局。其中3月一度有所震盪,主要受到國家拋儲傳言的影響。

第二波(五月中旬至六月):震盪調整。隨着國家對鋁拋儲的逐步落地改善供需,以及國家第一次對大宗商品價格進行較爲嚴厲的管控,鋁價跟隨黑色、有色金屬整體市場氛圍回落。

第三波(六月至十月中旬):單邊上揚。市場再次炒作動力煤價格,並最終將動力煤拉昇至極端的2000以上的高位,煤價對鋁價的成本支撐成爲主導因素。期間歐洲因爲天然氣短缺亦爆出能源危機,國內國外共同作用下最終創出年內最高點。

第四波(十月中旬至今):震盪調整。隨着國內出臺嚴厲的收緊動力煤期貨流動性,交易所窗口指導干預,現貨端全力保供措施,需求端恒大暴雷等事件對地產需求的衝擊。煤碳價格開始連續回落,亦帶動鋁價快速下行。年底的歐洲能源危機再起,引發鋁價的再度反彈。

二、宏觀:國內外宏觀週期差異明顯

國內方面,從2021年12月6日閉幕的中共中央政治局會議來看,面對經濟下行壓力,未來宏觀政策的基調已經轉變爲:“宏觀政策要穩健有效,繼續實施積極的財政政策和穩健的貨幣政策。積極的財政政策要提升效能,更加註重精準、可持續。穩健的貨幣政策要靈活適度,保持流動性合理充裕。”隨後12月10日閉幕的中央經濟工作會議,基本延續了這一基調,並做了相應細化闡述。央行進行了年內首次降準,財政部向省級財政部門提前下達2022年專項債額度,預計最高可達2.19萬億。總體而言,國內在經濟下行週期背景下,穩增長的姿態非常明顯,財政貨幣政策保持“以我爲主”的基調。

圖3:中國GDP增速

資料來源:Wind,海證期貨研究所

從PMI新訂單-存貨指標來看,同樣印證了國內經濟面臨較大的下行壓力。

圖4:PMI新訂單-存貨

資料來源:Wind,海證期貨研究所

海外來看,美國更多面臨居高不下的通脹壓力。以衡量通脹的重要指標美國個人消費支出指數(PCE)來看,無論是PCE當月同比還是核心PCE當月同比,均創下1989年以來的新高,因此美聯儲貨幣政策面臨較大的轉向壓力。美聯儲在2021年最後一次的FOMC會議上已經宣佈加快收緊TAPER,從每月150億美元的縮減增加到300億美元,預計在2022年3月完全停止購債步伐;另外,從聯儲官員的點陣圖顯示,2022年加息已經成爲委員的普遍預期,分歧在於加息次數。

圖5:美國PCE指數

資料來源:Wind,海證期貨研究所

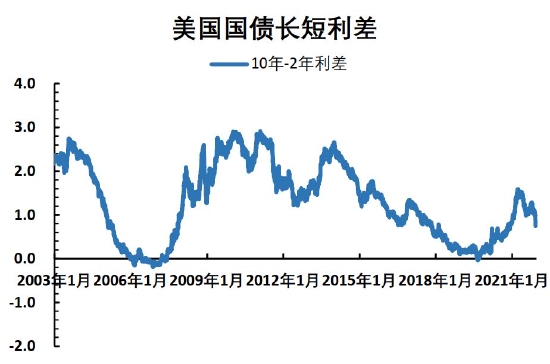

從更爲前瞻的債券市場長短利差來看,市場已經開始逐步計入美國從滯脹逐步進入衰退的預期,預計長短端利差最終將像前幾輪週期一樣進入倒掛(負值區間)才能夠帶來新一輪的政策週期逆轉。

圖6:美債長短端利差

資料來源:Wind,海證期貨研究所

綜合來看,中美的經濟週期顯著不同,決定了中美在2022年宏觀經濟政策的取向將有顯著差異。美國在充分就業、通脹壓力增大背景下,經濟週期處於滯脹階段,將不得不收緊貨幣政策;而中國通過行政力量有效地控制了通脹,更多面臨的是經濟的下行壓力,經濟週期處於衰退階段,穩增長的訴求更加強烈。

三、供應:長期產能受限,產量存在恢復空間

從電解鋁產能來看,近幾年隨着國家對違規產能的清理,電解鋁實際建成產能出現了較爲明顯的回落。當前的實際建成產能爲4308萬噸,運行產能約在3800萬噸左右,產能利用率逐步提高至85%以上的水平。2021年我國電解鋁新增產能92萬噸,低於預估的256萬噸水平,今明兩年潛在實際待投產產能約380萬噸,如預期投放將形成一定的市場壓力。但長期看,產能天花板已經越來越逼近,產能更多體現爲替換而非新增。

圖7:中國電解鋁產能

資料來源:Mysteel,海證期貨研究所

從電解鋁產量來看,中國2021年累計同比增速在4%左右,預計在3860萬噸。全年因雲南廣西等地缺電、雙碳目標等原因導致干擾較多,產量增長受限。除中國以外國家的電解鋁產量累計同比增速1%左右,預計在2830萬噸。2022年如雲南等地電力問題有所恢復,則將形成一定的供應壓力。但對供應恢復亦不能過於樂觀,水電鋁佔比增大加大了產量的不穩定性。

圖8:中國電解鋁產量

資料來源:SMM,海證期貨研究所

圖9:中國以外電解鋁產量

資料來源:SMM,海證期貨研究所

從廢鋁供應來看,由於國家對再生金屬行業的鼓勵,以及碳減排的實際需求,廢鋁未來將逐漸成爲重要的供應變量。根據SMM數據2021年國產廢鋁新料供應270.6萬噸,表現需求預估爲734.5萬噸。隨着技術進步,廢鋁使用領域在逐步拓寬。邏輯上,如果原鋁長期高於廢鋁的合理價格水平,從側面反應鋁元素整體供需偏緊;如果低於合理水平,則爲原鋁價格提供了較好的安全邊際。

圖10:原鋁再生鋁價差

資料來源:SMM,海證期貨研究所

從電解鋁進出口來看,過去國內電解鋁市場相對自給自足,但2020年以來,淨進口量有顯著提升,預計2021年淨進口達到230萬噸以上,未來亦成爲調節邊際供給的重要變量。

圖11:電解鋁進出口

資料來源:SMM,海證期貨研究所

四、需求:傳統需求回落,新興需求尚在孕育

從電解鋁消費主要構成來看,建築領域佔29%,交通領域佔23%,電力電子領域佔17%,耐用消費品(汽車、家電)佔9%,機械設備佔8%。上述領域多是傳統領域,並與宏觀經濟波動息息相關,而新興需求在逐步孕育中,目前影響佔比依然偏小。

圖12:電解鋁消費構成

資料來源:SMM,海證期貨研究所

從地產、家電數據來看,需求增速逐步回落已成定局。2021年以來房地產開發投資增速快速下行,其中土地購置費用的下行並傳導至新開工環節是主要因素,未來還將從新開工進一步向施工、竣工傳導。按照央行、住建部規定,“三道紅線”踩線房企需在2023年6月30日之前完成降負債,2022年對於地產企業而言依然面臨較大的去槓桿壓力。當前對地產影響最大的是信心與資金問題。目前來看,這兩個問題有所邊際好轉,2022年房企或因資金、信心的改善推動在2021年停工項目的復產復工,並努力保證儘快竣工和回款以完成降低負債要求,這對於地產行業現金流能夠正常循環有關鍵意義。而建築鋁材的需求更多體現在地產竣工環節,因此預計實際需求仍有一定韌性,預計2021年竣工面積在9.3億平米,2022年竣工面積在9.45億平米。

圖13:房地產

資料來源:Wind,海證期貨研究所

圖14:家電

資料來源:Wind,海證期貨研究所

從國內汽車產銷量來看,增速也出現明顯回落,但新能源汽車進入爆發式增長階段,2021年1-11月累計產量爲302.3萬輛,佔汽車總產量13%。傳統汽車耗鋁量在115公斤,新能源汽車減重提升續航里程需求更加迫切,導致耗鋁量比傳統汽車增加110公斤左右,對鋁消費增量影響約在35萬噸左右水平。預計未來依然能夠保持年均20%以上的增速。

圖15:汽車

資料來源:Wind,海證期貨研究所

圖16:新能源汽車

資料來源:SMM,海證期貨研究所

從我國光伏新增裝機來看,按照國家能源局2021年1-11月34.83GW的新增裝機數據,以及12月預估來看,預計2021年全年新增裝機45GW左右,不達預期。按照1GW光伏耗鋁7500噸計算,2021年國內光伏耗鋁約爲33萬噸。預計隨着“雙碳”目標的持續推進,未來每年可以保持年均20%的增速持續20-30年,目前是鋁材使用增量最快的細分領域,但影響依然偏低。

圖17:光伏新增裝機

資料來源:Wind,海證期貨研究所

供需綜合來看,傳統需求增速逐步下滑但相對可控,新興領域需求總量佔比依然偏低尚不足以帶動整體增速;實際供應增長面臨產能投產和產量波動的不確定性。供需相對矛盾格局下,未來需要更多從成本和利潤的視角去做價格區間預判。

五、成本利潤:碳減排背景下,成本利潤中樞上移

我國電解鋁能源使用以火電爲主,火電佔比88%,水電佔比約8%,其它清潔能源佔比約爲3%。西方主要工業化國家水電生產電解鋁佔比約80%,並將逐步採用惰性陽極技術,這將進一步去除電解鋁生產中的碳排放。隨着全球碳減排目標的深入推進,未來我國在電解鋁行業深度脫碳上面臨較大的壓力,亦將深刻影響未來電解鋁定價的成本與利潤。

使用火電情況下,每噸電解鋁生產過程碳排放約13噸。2020年,中國電解鋁排放4.19億噸,佔全國碳排放的4.2%。如按照目前上海環境能源交易所的12月交易價格來看,每噸碳排放配額價格約在51.7元,對電解鋁的成本影響大致在670元左右,似乎影響並不是很大。但這是建立在我國電力價格尚未完全市場化、碳市場尚未覆蓋全部排放主體、絕大部分配額依然是免費獲得情況下的價格。從較爲成熟的的歐洲碳市場來看,2021年12月,歐洲碳交易價格最終站上90歐元區間。根據標普全球普氏分析公司則預測,歐盟碳價從2022年起不會低於60歐元/噸。在各國能源轉型過程中,由於清潔能源發電的穩定性較差,依然需要化石能源發揮穩定器作用,爲保障能源安全而階段性加大化石能源的使用必然將抬高碳價格,這就是2021年歐洲能源危機背景下,碳價與電價共同暴漲的根源。

根據麥肯錫公司預計,最終大約35%-40%碳排放需要通過碳捕集利用與封存(CCUS)完成減排目標。根據國外相關數據,燃煤電廠投資CCUS在不同的排放濃度水平下的臨界碳價大約是在37.31美元-79.24美元之間。根據《中國二氧化碳捕集利用與封存(CCUS)年度報告(2021)——中國CCUS路徑研究》,預期到2030年,我國全流程CCUS(250公里運距)技術成本爲310-770元。

綜合來看,無論是未來購買碳排放配額,還是通過CCUS改造,如果我們通過國內外情況綜合折中計算,實際碳排放成本應當在450元/噸左右,與標普全球預計的歐盟碳價不低於60歐元基本一致;如果按照國外燃煤電廠最保守37.31美元成本估計,碳排放成本也不應低於人民幣240元,相當於電解鋁成本增加約3100元。

如果按照國內氧化鋁2800成本,網電價格0.5元/度,陽極以及其它輔料成本保持不變推算,當前的電解鋁完全成本邊際約在17300元。在產能受限的大背景下,我們預計這一價格區域將成爲電解鋁的長期價格底部,如價格接近這一區域將有絕對的安全邊際。而從電解鋁合理利潤水平來看,隨着碳減排力度的逐步強化,重新迴歸3000元甚至以上利潤水平(按照CCUS最低成本估算)也是合理的。畢竟對於電解鋁企業而言,需要長期保持一定的利潤水平纔有可能完成碳排放的轉型目標,長期低利潤將不可持續。

六、2022年鋁行情展望

首先,從宏觀上看,中美經濟週期、政策週期均處於不同階段。中國已經進入衰退中後期,政策層面穩增長措施陸續出臺;美國依然處於滯脹階段,通脹水平高企,美聯儲要更快縮減QE並在2022年進行加息。而鋁作爲有色金屬品種依然會受到宏觀屬性影響,在較爲矛盾的宏觀背景下,很難走出2020-2021年的大單邊上揚格局,趨勢持續的時間、幅度均會縮短,市場更多交易的是季節性的供需強度變化。

其次,從供需角度看,供應端,國內電解鋁總產能已經逼近4500萬噸政策紅線,繼續擴張空間已經非常有限,未來更多產能投放體現爲產能置換。由於雲南等地針對高耗能行業的優惠電價取消,置換產能投產進度亦面臨不確定性。中央經濟工作會議上,習主席強調“實現碳達峯碳中和目標要堅定不移,但不可能畢其功於一役,要堅持穩中求進,逐步實現”。因此預計2022年產量干擾率應當低於2021年。需求端,2021年,在美聯儲超寬鬆貨幣政策下,海外需求爆發帶動中國鋁型材以及相關汽車家電等終端產品出口;國內受到地產下半年資金影響,需求呈現上半年好於下半年的格局。預計2022年,隨着貨幣政策的逐步收緊,傳統耐用消費品需求將逐步下滑;國內地產需求亦面臨重要轉折,未來不再成爲國家刺激經濟的發力點,但近15億平米的施工面積依然能夠支撐需求。新能源相關需求仍在孕育中,尚不能形成顛覆性改變。國內外庫存總體依然處於偏低位置,亦對價格產生支撐。成本利潤端,預計有色金屬行業將在2022-2023年納入碳交易體系,未來頭部電解鋁企業更有能力投入巨資進行能源轉型,電解鋁行業集中度將進一步提升。隨着電力價格市場化,電價成本中樞亦將長期抬升。預計電解鋁長期完全成本17300將難以跌破,成爲重要的做多安全邊際位置。利潤來看,考慮到未來脫碳成本的關係,電解鋁在需求旺季利潤將達3000甚至更高水平。

展望2022年的鋁價格走勢,我們認爲更多需要把握好節奏,參與季節性波段機會,淡季買進,旺季賣出,逢低做多爲主。預計電解鋁價格運行區間在18000-22000,如價格能夠接近17500建議長期戰略佈局。

七、風險提示

針對2022年的行情展望,未來依然存在一些較大的不確定性風險,主要體現在以下兩個方面:

(1)上行風險

傳統需求領域,中美地產、耐用消費品訂單需求超預期。

(2)下行風險

產能投放超預期,產量供應擾動明顯下降;國內地產需求下行超預期;美股估值偏高在美聯儲加快收緊流動性背景下的崩跌風險。

海證期貨 石頭 徐僖