一圖看懂!“1+3”交易所專屬債券交易規則出爐,參與主體拓寬,新增詢價及競買等主流交易方式…

原標題:一圖看懂!“1+3”交易所專屬債券交易規則出爐,參與主體拓寬,新增詢價及競買等主流交易方式…

交易所債券專屬交易規則正式出爐!

爲進一步深化債券交易制度改革,提升二級市場流動性,規範債券交易行爲,促進交易所債券市場持續健康發展,上交所、深交所分別制定發佈《債券交易規則》及3個配套適用指引,並將於4月25日正式施行。

至此,上交所正式建立起了相對獨立和完善的債券交易系統和交易規則體系;深交所初步構建起“規則-指引-指南”層次清晰的債券交易制度架構,進一步明確債券交易機制各項優化安排,並配套完成債券市場技術系統改造。

一圖看懂債券交易規則要點:

“1+3” 滬深交易所債券交易規則出爐

爲進一步深化債券交易制度改革,提升二級市場流動性,規範債券交易行爲,促進交易所債券市場持續健康發展,滬深交易所制定發佈債券交易規則及3個配套適用指引,並將於4月25日正式施行。

上交所指出,此次發佈的債券交易規則及指引立足債券市場發展規律,是進一步貫徹落實交易所債券市場高質量發展總體要求的重要舉措。新債券交易規則及相關指引將通過前期上線的新債券交易系統等平臺實現功能落地。至此,上交所正式建立起了相對獨立和完善的債券交易系統和交易規則體系。

數據顯示,自2015年公司債券發行制度改革以來,上交所債券託管量逐年提升,截至2021年底已達15.2萬億元,服務實體經濟能力顯著增強。與此同時,債券二級市場建設相對薄弱之處也日益顯現。2019年起,上交所在中國證監會的指導下,堅持補短板、強弱項,着力推動構建獨立的債券交易規則體系,完善債券二級市場基礎制度建設。

深交所指出,隨着債券交易規則及三項配套指引的發佈,深交所初步構建起“規則-指引-指南”層次清晰的債券交易制度架構,進一步明確債券交易機制各項優化安排,並配套完成債券市場技術系統改造,標誌着深交所債券市場高質量發展又邁出重要一步。

其中,債券交易規則是深交所債券市場交易的基本業務規則,爲債券交易提供基礎性的規則框架;三個業務指引作爲債券交易規則的細化補充,明確建立債券交易參與人和債券做市商制度,並對原債券質押式回購分散化、碎片化的規則現狀進行系統性整理,進一步提升規則的針對性、適用性和可操作性,確保規則平穩落地實施。

全面提升優化債市交易機制

結合市場需求和監管實踐,債券交易規則及配套指引對交易所債券交易進行多層次、全方位優化安排。

主要涉及四個方面:

一是拓寬參與主體,加強分類管理,促進優化債券市場生態。債券交易規則建立健全債券交易參與人制度,提升銀行、保險、基金等重要機構投資者直接參與交易所債券市場的便利性,增強買方力量梯隊建設。同時,在參與人制度基礎上,實施債券做市商制度,設置主做市商和一般做市商的分層架構,建立評價激勵機制,進一步提升債券市場流動性和穩定性,完善價格發現功能。

二是豐富交易安排,提升靈活配置空間,主動適應債券投資者交易需求。交易方式方面,債券交易規則在原競價交易和大宗交易基礎上進行優化,形成匹配、點擊、協商成交方式,並新增詢價及競買等境內外債券市場主流交易方式,提升交易效率;靈活性方面,滿足規定條件下債券投資者可自主選擇結算方式及結算週期;對於滿足條件的點擊、詢價及協商成交方式,引入交易解除機制,提升投資者在協議交易中的主動權;參考價方面,調整優化交易價格機制,將各類交易方式成交情況納入開(收)盤價計算,提升交易價格的市場參考價值。

三是規範交易申報要素,統籌考慮市場基礎安排,爲交易基礎設施協同聯通創造條件。爲適應投資者主流交易習慣,促進境內外市場銜接,債券交易規則對各類交易要素進行規範,調整申報數量單位爲“面額”,債券現券申報數量門檻提高至10萬元面額(除協商成交外);統一價格最小變動單位爲0.0001元(除匹配成交外);統一申報價格計價方式,除深交所另有規定外,債券現券交易均採用淨價價格申報;分階段推進交易時間延長,匹配成交交易時間延長至15:30,同時爲進一步擴展留出空間。

四是優化風險管理機制,系統規範通用回購安排,維護債券市場平穩健康發展。《債券交易規則》從參與主體、交易行爲監管等方面,進一步加強債券交易風險管理,明確異常交易行爲及價量異常情形,建立交易價格偏離報告制度,促進市場平穩運行。配套指引還系統規範債券通用質押式回購相關操作,覆蓋交易申報、質押券管理、出入庫及風險管理等各操作環節,進一步完善相關安排。

本次發佈的債券交易規則是上交所債券交易的基本業務規則,對債券交易的各個環節做出了全面、整體和基礎性規定,3個配套適用指引則分別從債券交易參與人管理、通用質押式回購交易、債券做市等方面進行了細化規範。

同時,上交所對前期制定的債券交易相關細則、業務通知和指南等進行了吸收和整合,同步廢止了14項相關規則及指南,努力打造“簡明友好”的債券交易規則體系。

交易規則施行安排及交易方式適用安排

本次發佈的債券交易規則自2022年4月25日起施行。考慮到市場技術準備工作就緒情況,部分內容暫緩實施,具體實施時間另行通知。

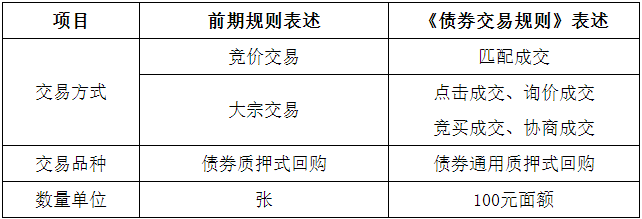

新規對部分債券交易方式、交易品種、數量單位等表述進行了調整。其中,上交所按下表所述對應關係進行了調整:

深交所則按下表所述對應關係進行了調整:

此外,新規還對交易方式適用安排進行了規定。其中,公開發行債券的現券交易可採用匹配成交、點擊成交、詢價成交、競買成交及協商成交交易方式;非公開發行債券以及資產支持證券的現券交易可採用點擊成交、詢價成交、競買成交及協商成交交易方式。

深交所穩步實現技術系統解耦升級

深交所堅持穩中求進,同步推進規則和技術準備,進一步優化調整交易系統平臺架構,深入推動交易系統股債解耦升級,實現“四項強化”。

強化系統靈活便捷特性,同步推出“交易系統電子接口+交易終端固收專區”多接入渠道,便利投資者靈活參與深市債券交易。

強化系統業務集成能力,統籌規劃系統建設,在交易終端集成債券現券交易、債券回購交易、回售業務、交易信息整合展示等功能,滿足投資者多樣化交易業務需求。

強化系統專業服務能力,充分考慮用戶個性化需求,打造業務齊全、界面友好、操作便捷、適配性強的全新固定收益品種業務專區。

強化系統可擴展能力,貼合債券交易規則落實功能需求,提升市場安全運行的保障水平,併爲未來實現債券市場互聯互通和推動各項改革創新任務落地預留空間。