特斯拉暴跌11% 马斯克身价一夜蒸发1642亿 到底发生了什么?

财联社(上海,编辑 史正丞)讯,美国当地时间周四,刚刚发布超预期财报的特斯拉以一根光脚阴线大跌11%。虽然有芯片产能不足影响业绩增速的预期,但这类众所周知的利空何以使得世界首富马斯克的财富一夜蒸发258亿美元(折合人民币1642亿元)?

算上周四大跌的11%,今年以来特斯拉股价已经累计下跌21%。虽然这样程度的跌幅在公司历史上并不鲜见,但目前的技术图形仍未出现获得支撑的信号,叠加外部环境的不确定性,这一轮震荡势必还将持续。

(特斯拉日线图,来源:TradingView)

业绩足够亮眼 但成长焦虑隐现

客观来说,特斯拉的Q4业绩已经足够好了:营收177.2亿美元(市场预期165亿美元),净利润23.2亿美元同比暴增接近760%,同样好于预期。毛利率继续走高至27.4%,而营运利润率更是接近同比翻3倍至14.7%。

相较而言,通用汽车的营运利润率只有9.5%,而福特更惨仅为2.2%。这也能部分解释为何特斯拉能够享受十倍于后两者的估值。

按周四收盘价,特斯拉的动态市盈率(TTM)为150倍,而通用是6.88倍。

但高达百倍的市盈率并非没有代价,一旦市场对业绩增速产生担忧,“杀估值”就成了必然发生的情况。

在昨日公布的业绩展望中,特斯拉在业绩指引板块继续模糊地表示“在数年的时间框架里实现年均50%的交付量增长”。不过公司也强调现在超级工厂的实际产出已经连续几个季度低于产能,供应链瓶颈预期将会持续到2022年。

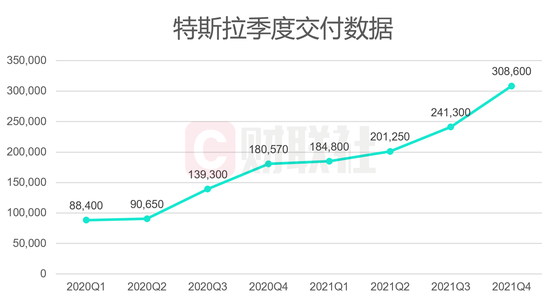

特斯拉在2021年总共交付了93.6万辆车,较2020年的49.9万辆上涨87%,如果按照公司所述“产量低于实际产能”,特斯拉2022年的业务数据能否达到预期势必也要看芯片厂的脸色。

(特斯拉季度交付数据,来源:公司官网、财联社)

随着基数的增长数据增速下滑实属合理,但市场担忧的是下滑速度过快引发估值逻辑调整,特别是在一众传统车厂豪掷数百亿美元进军电动车行业的背景下。一旦数据显示特斯拉丢掉行业龙头位置,支撑百倍市盈率的逻辑也将遭遇动摇。

怒怼拜登

相较于以往完全不把传统车企放在眼里,马斯克的一举一动也正在透露出这种焦虑。

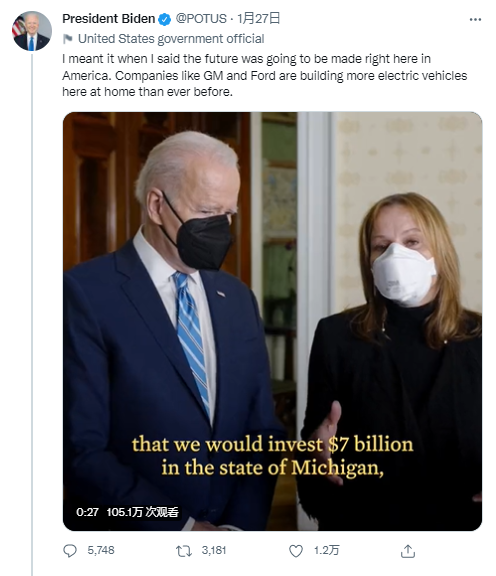

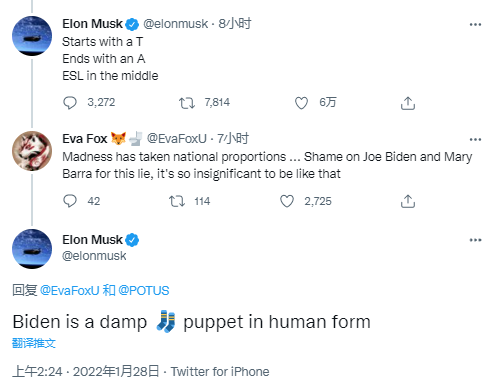

本周美国总统拜登在官方媒体帐号上发布了与通用董事会主席兼CEO Mary Barra合拍的短视频,称赞了通用和福特正在以前所未有的速度在美国生产电动车。对此马斯克连发数条状态抨击,称拜登和Mary Barra应该为这样的谎言感到羞愧,在周四回复网友时更是将拜登称为“人型湿袜子木偶”。

(来源:社交媒体)

当然,马斯克对拜登有意见也不是新鲜事。由于拜登努力推行的基建法案中包含大幅提升本土生产电动车补贴额的条款,这也被视为对通用、福特等本土厂商的利好,自然不利于特斯拉。同样本周拜登在白宫举行的相关产业企业家座谈会也邀请了Mary Barra出席,马斯克毫无意外地再次没有收到白宫的邀请。

更深层次的忧虑:皮卡迟迟未现身 入门款新车亦无踪影

如果说供应链瓶颈、竞争加剧或多或少算是意料之中的外部环境变化,诸如Cybertruck一再跳票则多少会令投资者感到失望。

马斯克在周三确认,由于全球芯片短缺,公司很难在2022年推出任何新车型。这句话也意味着原定于2021年上市的Cybertruck至少要推迟到2023年。

在特斯拉努力消化既有订单的背景下,包括Rivian、通用、福特等大厂已经在美国市场打响了电动皮卡市场的争夺战。Rivain的R1T已经于去年底开始交付,皮卡大厂福特的电动版F-150也将于今年春天开上美国的大街小巷。老对手通用旗下的悍马、雪佛兰也已经宣布参与今明两年的“皮卡大战”。

除了皮卡市场外,外界盛传已久的“2.5万美元”入门款特斯拉也没有动身的迹象。财联社此前曾援引知情人士报道“Model Q 2023年上市没有根据”。马斯克也在周三确认,“眼下公司盘子里的东西已经足够多了”,目前公司并没有在推进入门款特斯拉项目,可能最终会在未来某个时刻启动。