中国浦东干部学院钱春海:“三重压力”下的中国经济如何发展

原标题:钱春海:“三重压力”下的中国经济如何发展

2022年我们会面临很多挑战,但我们已经积累了不少经验与应对策略,只要我们的政策保持定力,严格按照科学有效的方法控制疫情,中国稳中向好的趋势不会改变。

2021年12月底举行的中央经济工作会议以“三重压力”描述中国经济现状,表达了政策层对短期稳增长的重视。那么我们如何理解会议提出的“需求收缩、供给冲击、预期转弱”三重压力?

需求收缩

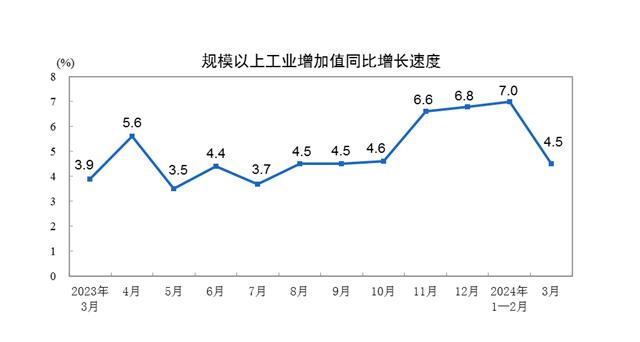

需求收缩实际上指内需收缩。疫情发生以来,我国经济内需偏弱的供需结构失衡问题就一直持续存在,并随着时间的推移不断强化,导致宏观经济体系指标比例越来越不协调,内生复苏动力边际减弱,目前已经达到了一个临界点。从核心宏观经济指标两年平均增速来看,出口的高速增长是支撑2021年中国经济增长的核心力量,但是内需增长出现下滑,包括消费和投资。

从消费来看,反复出现的疫情导致各类市场主体的行为模式发生剧烈调整,总体趋于保守。居民收入和就业预期恶化形成对消费需求的压制,使得总需求不足的矛盾在2021年充分显现,而且使得中期内居民消费行为都趋于过度“保守化”。2021年居民未来收入信心指数整体处于历史性低位。

从投资来看,中国固定资产投资名义增速仍处于持续放缓和探底过程中,剔除价格因素的实际投资增速处于低迷状态。设备投资和新建投资持续低迷,表明各类企业主体还没有做好为下一轮经济繁荣进行投资和技术改造的准备。当企业不再扩大生产性投资,居民不再增加耐用品消费时,经济将慢慢陷入长期停滞的状态。

因此,2021年外需较强掩盖了内需不足的矛盾,如果2022年中国外贸出现较大调整,经济增长有加速下滑的风险。而内需不足与当前加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局明显相悖。

供给冲击

供给冲击主要是指在影响正常经济周期和增长趋势的因素之外,经济发展受到来自外部事件的冲击。这里的供给冲击主要指产业链与供应链稳定性的冲击。例如,此次疫情,导致了2021年产品、服务或生产要素的供应减少或中断,进而影响产品或者要素的供给价格,并冲击整个产业链,甚至通过产业链、资金链或金融市场扩散,进而影响整个经济。供给冲击一般是个短期事件,应对好应该问题不大。但疫情如果长期化,那带来的供给冲击就很麻烦。局部的冲击,有可能演变成对全局经济的影响,造成经济衰退和成本推动型的通货膨胀。

但在供给冲击中,我们认为来自供应链安全的冲击最为关键。疫情导致全球产业链的布局正悄悄发生变化。其中一个重要的变化是产业链的布局将会从全球布局转向区域布局,区域化生产将导致无数区域性供应链中心的形成。这种调整,将对全球的生产网络分工产生结构性冲击,造成部分地区的供应链向外扩散,供应链的扩散将会对这些地区的生产过程形成撕裂。对于中国而言,这种扩散将造成中国产业链与全球产业链被动脱钩,使得中国经济与世界经济存在被动分离的风险。因此在未来一段时间,我们必须充分发挥我国全工业体系和全产业链的优势,通过国内生产结构的调整和体制机制改革,补齐短板,提升供应链的韧性,最大限度地摆脱受制于人的困境。

预期转弱

预期转弱是指未来不确定性对于人们的经济行为的短期和长期影响。理性预期理论指出:经济当事人为避免损失和谋取最大利益,会设法利用一切可以取得的信息,对所关心的经济变量在未来的变动状况作出尽可能准确的估计,从而做出有针对性的行为。疫情改变了人们的消费预期、投资预期、行动预期,这些预期的改变,将不可避免地从短期和长期影响中国经济走向。

预期问题只有放到中国社会转型的历史脉络中才能清晰。传统的政绩考核体系已经被打破,但新的政绩考核和激励体系没有完全树立。地方政府以及职能部门的慵政、懒政现象有可能向全局蔓延,导致基层治理的主动性和创新性下降。传统的官商关系和政企关系被打破,但新的政商关系还没有有效形成。政府资本和民间资本之间的利益共同体受到影响,新的合作关系和信任关系又没有构建起来,这导致政府难以大规模启动民间资本,民间资本的跟进速率很低。在社会转型期,形成对未来明确而稳定的预期是至关重要的。国家治理体系尤其是地方治理现代化任重道远。

总的来看,2022年我们会面临很多挑战,但我们已经积累了不少经验与应对策略,只要我们的政策保持定力,严格按照科学有效的方法控制疫情,中国稳中向好的趋势不会改变。面对三重压力,我们既要正视困难,又要坚定信心。我国经济韧性强,长期向好的基本面不会改变。无论国际风云如何变幻,我们都要坚定不移做好自己的事情,不断做强经济基础,增强科技创新能力,坚持多边主义,主动对标高标准国际经贸规则,以高水平开放促进深层次改革、推动高质量发展。

(作者系中国浦东干部学院经济学教授)