熱點觀察:國際散貨需求滑坡引發BDI暴跌

一、概述:

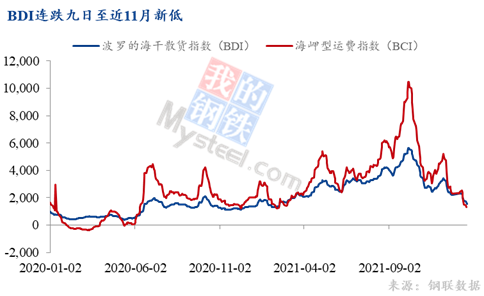

波羅的海乾散貨運價指數(BDI)是反映全球礦石、煤炭等大宗散貨運價的權威指標。近三個月來,因爲所有型船需求疲軟,截止2022年1月24日,波羅的海乾散貨運價指數連續第十二個交易日下滑至1391點,爲去年2月以來最低水準;BCI跌至891點爲2020年6月以來新低。

2021年整體幹散貨海運的基本面其實是向好的,也基本體現在了前三季度至四季度初景氣的運價表現中。

然而,作爲衡量國際大宗商品交易景氣度的BDI自2021年10月抵達12年來高位後迅速回落。這與中國大宗商品,尤其鐵礦石、煤炭進口減弱直接相關。中國是全球最大的大宗商品進口國家,2021年世界超七成的鐵礦石海運需求來自中國,運輸鐵礦石的海岬型船(BCI)在BDI中權重佔比也是最高的。

根據Mysteel調研,10月份全球鐵礦石發運出現了大幅下降,10月環比降幅達5.8%至1.33億噸,傳導至12月中國海運鐵礦石進口環比下滑18%至8500萬噸左右,同比下降11%,至近19個月低點。

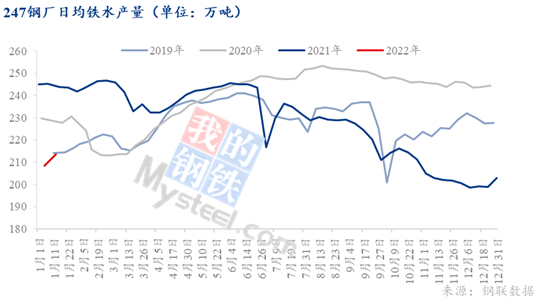

從Mysteel的247鋼廠鐵水生產節奏也能反映這個趨勢:10月開始,鐵水產量就一路走低,最終於12月中旬,247樣本鐵水日產量跌至歷史最低值198.7萬噸。

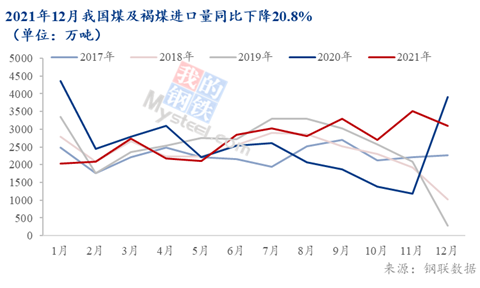

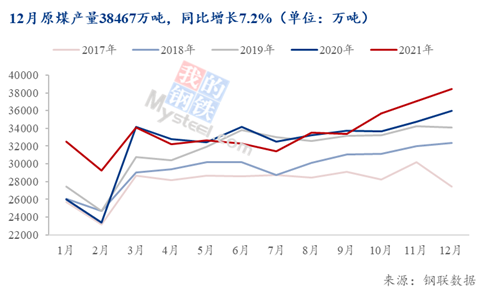

煤炭是與鐵礦石海運貿易體量相當的另一大宗商品,10月開始國內原煤產量在增產保供下不斷提高,也變相着削弱中國對海外煤的依賴:我國10-12月份原煤產量分別爲3.6、3.7、3.8億噸屢創國內新高,對海外煤炭需求逐漸減弱,12月我國進口煤炭同比下滑20%。步入2022年1月,印尼煤炭出口禁令對海運市場算是雪上加霜。

展望2022年,從節奏來看,三月底隨着巴西雨季結束,國內鐵水產量大概率在冬奧以及兩會之後觸底反彈,作爲先行指標,屆時BDI也有望提前做出反應。

二、2021年幹散貨海運基本面整體向好但BDI自10月後高速回落

波羅的海乾散貨運價指數(BDI)是反映全球礦石、煤炭等大宗散貨運價的權威指標。BDI是將海岬型(BCI)、巴拿馬型(BPI)、超靈便型(BHMI)三類散運船的日租金,各1/3比例加權計算得到。船舶越大,運價波動越大:按2007年以來最大值/最小值的倍數,大型船指數BCI高達122倍,而小型船指數BHMI則不足30倍。

根據Mysteel統計,BDI所反映的幹散貨海運2021年運量約佔全球各類海運貨物貿易總量的45%,進一步拆分幹散貨運輸構成來看,2021年鐵礦石和煤炭等生產原料佔比最高,分別爲28.31%和23.03%。由於這些大宗幹散貨普遍都是工業生產原材料,幹散貨運輸量一定程度上可以反映全球工業生產需求的變化,從某種意義上來說,BDI是大宗貨物海運需求的先行指標,鐵礦石發運數據則是重要參數。

近三個月來,因爲所有型船需求疲軟,截止2022年1月24日,波羅的海乾散貨運價指數連續第十二個交易日下滑至1391點,爲去年2月以來最低水準。其中海岬型船運價指數下跌140點至891點,爲20年6月中旬以來新低。巴西圖巴朗—中國青島的鐵礦石運價跌至17.28美金/噸,同比下降12%;西澳至青島的鐵礦石運價也僅爲6.79美金/噸。

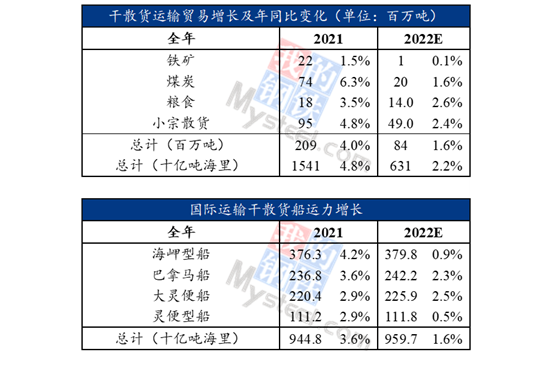

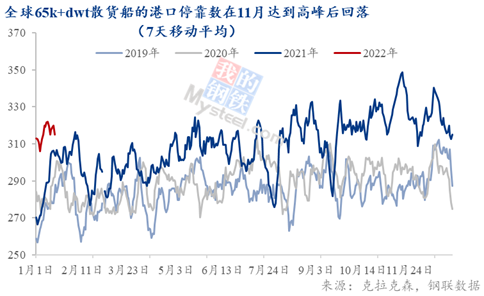

2021年整體幹散貨海運的基本面其實是向好的,也基本體現在了前三季度至四季度初景氣的運價表現中。根據克拉克森統計,幹散貨噸-海里需求在2021增長4.8%,且預計2022年還將繼續增長3.6%,而船隊運力增長僅3.6%和1.6%。此外,港口擁堵,與新冠疫情之前的水平相比,壓港的散貨船隊運力增加了3-4%,以及集運熱導致的“散改集”也從散貨船運力中分走了一杯羹,更加支撐運價。

來源:克拉克森,鋼聯數據

然而,作爲衡量國際大宗商品交易景氣度的BDI自2021年10月抵達12年來高位後迅速回落。這與中國大宗商品,尤其鐵礦石、煤炭進口減弱直接相關。中國是全球最大的大宗商品進口國家,2021年世界超七成的鐵礦石海運需求來自中國,運輸鐵礦石的海岬型船(BCI)在BDI中權重佔比也是最高的。

三、鐵礦石與煤炭對BDI的影響分析

根據Mysteel調研,10月份全球鐵礦石發運出現了大幅下降,10月環比降幅達5.8%至1.33億噸,傳導至12月中國海運鐵礦石進口環比下滑18%,至8500萬噸左右,同比下降11%,至近19個月低點。儘管12月鐵礦石發運回暖,但是由於10月以及11月運輸需求的下滑,多餘運力需要被消化:太平洋板塊率先開始持續傳導下行壓力,致使租金價格下跌;西澳大利亞至中國C5航線運費於12月10日出現大幅下跌,跨太平洋C10航線也於當週緊跟下行趨勢。市場上租家也看空海岬型船海運市場:12月中國至巴西的C14空載航線同樣下跌。與此同時,聖誕節假期期間也導致了交易節奏放緩,此外,許多租家也都想盡可能規避捲土重來的新冠疫情及相關港口規定。往後進入2022年1月,國際幹散貨海運市場正式步入淡季。

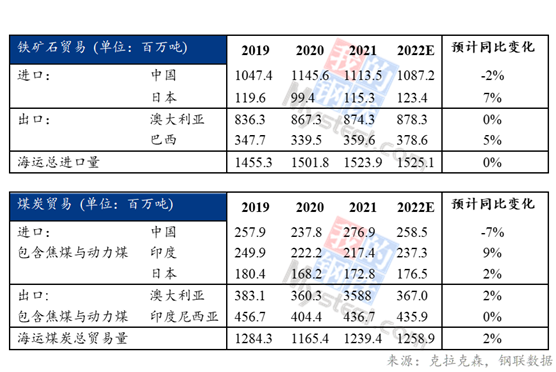

全球海運鐵礦石貿易在2021全年達到15.24億噸,同比增長1.5%,但增速預計將在2022年繼續放緩,因爲中國的進口預計將繼續從2020的創紀錄水平回落,這是由於鋼材需求疲軟和鋼鐵產量的限制。從Mysteel的247鋼廠鐵水生產節奏也能展現端倪:10月開始,鐵水產量就一路走低,最終於12月中旬,247樣本鐵水日產量跌至歷史最低值198.7萬噸。

煤炭是與鐵礦石海運貿易體量相當的另一大宗商品,10月開始國內原煤產量不斷拔高,也變相着削弱中國對海外煤的依賴。

2021年我國原煤產量整體呈現前低後高走勢,尤其10月份增產保供、引導煤價迴歸合理區間以來,我國原煤產量連續三個月屢創年內新高。2021年第四季度原煤合計生產11.1億噸,約佔全年產量27.3%,其中12月生產原煤3.8億噸,約佔全年產量9.5%,保供增產效果顯著。

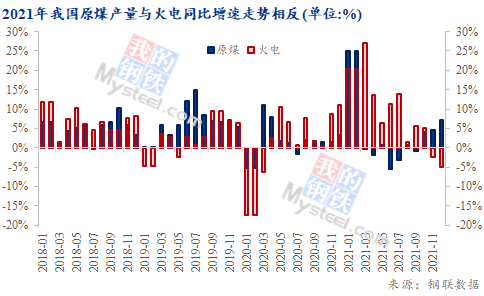

煤炭在供應大幅增產下,國內需求同比下降。與2020年12月同期相比,去年12月下游需求明顯高位回落,電力生產同比下降。12月,發電7234億千瓦時,同比下降2.1%,11月爲同比增長0.2%,降幅明顯擴大。其中火力發電12月同比下降近5%。

在供旺需弱下,動力煤出現供過於求的寬鬆局面,煤炭海運需求也受此影響。12月中國海運煤炭進口量(加上無煙煤)環比下降12%,至約2800萬噸,同比下降20%。

步入2022年1月,印尼煤炭出口禁令對海運市場算是雪上加霜。雖然印度尼西亞的煤炭出口禁令於1月14日解除,但目前只有100%履行了國內銷售義務的煤礦(據報道是大多數主要的出口參與者)才能恢復出口。目前印尼仍有港口壓港的運力需要被消化:截至1月13日,印尼主要裝貨港共有約200艘散貨船(約1500萬載重噸)(上季度平均140艘或1000萬載重噸)。

展望2022年,海運幹散貨貿易預計將進一步增長。煤炭貿易有望保持正增長(但仍需注意能源轉型的影響),其他小宗散貨和糧食穀物也應繼續保持穩定增長。鐵礦石貿易可能只會出現有限的增長,因爲中國的鐵礦石進口量將在“碳達峯、碳中和”背景下延續2021年繼續保持着低於2020年巔峯的水平。但從節奏來看,三月底隨着巴西雨季結束,國內鐵水產量大概率在冬奧以及兩會之後觸底反彈,作爲先行指標,屆時BDI也有望提前做出反應。

需要注意:運力的前景仍然對擁堵趨勢敏感,壓港的散貨船隊運力需要持續跟蹤。

總體而言,第一季度本就是航運淡季(尤其是海岬型船),春節、冬奧、兩會之後散貨船行業的整體前景是樂觀的。積極的基本面,尤其是有限的供給側增長,將爲2022年幹散貨運費觸底反彈提供基本支持。(我的鋼鐵網)

作者:

Mysteel黑色產業研究服務部 研究員 劉晨

Mysteel黑色產業研究服務部 研究員 趙經緯