马斯克从不回头看爆炸

特斯拉发布四季度财报 特斯拉预警供应链问题仍存在 盘后股价跌超6%

特斯拉发布四季度财报 特斯拉预警供应链问题仍存在 盘后股价跌超6%

欢迎关注“新浪科技”的微信订阅号:techsina

文 / 贾琦

来源:财经琦观

近日,华为原智能驾驶产品部部长苏箐离职的消息得到官方确认。

有人说他很像当年的余承东,4月份车展首秀,上来就“华为自动驾驶绝对第一”,拿下热搜。

但与余承东命运不同,7月份时这位耿直敢说的技术专家,就因为“发表不当言论”,被任正非签署了免职令,去了内部的“预备队”待命。

虽然,“公共影响确实不好”。

但据我所知,私底下其实是有不少行业从业者对那些话表示“暗爽”的。

“特斯拉这几年,事故率还是挺高的......L5级别的智能驾驶系统在很长一段时间内是无法办到的,高级别智能驾驶系统的引入,会提升交通事故发生的概率,讲难听点就是杀人。”

“在未来的一百年内,机器的智商都不会超过人类,而完全自动驾驶在这辈子也很难实现。”

“所有以Robotaxi为商业目标的公司,都得完蛋。”

......

诸如此类,大致就是技术现(bei)实(guan)主义的路子。

就我个人观察发现,似乎各行各业都有着类似的现象:外行(资本、媒体)兴奋,从业者悲观。

干起活来,从业者觉得四处是坑,步步维艰。听闻外面歌颂未来将至,一个劲儿摇头:“外行,瞎起哄”。

从前些年的超算,到近处的自动驾驶,再到远一些的生物技术、核聚变等,多多少少都有这现象。

远的不说,最近关于换电模式的种种争议,其实很大程度上也是源自“技术现实主义”和“战略理想主义”之间的碰撞。

一个又一个的技术远景宛如一把把量尺,轻而易举地划分出了两种截然不同的人生观。它在拷问你:

每每做决策之时,最重要的究竟是“我能去哪?”

还是“我要去哪?”

马斯克的选择无疑是后者。

对于他的极大坚持,人们命名为“第一性原理”。

01 财报亮眼

就在苏箐确认离职的第二天,北京时间1月27日凌晨,特斯拉发布了2021年四季度财报。

四季度,特斯拉交付了30.87万辆车,同比增长70.8%,环比增长27.9%,超出了所有分析师的预期。Wedbush Securities分析师Daniel Ives甚至称这一表现好得“让人惊掉下巴”。

全年来看,特斯拉累计交付超过93.6万辆,同比增长约87%,100万关口突破在即。

作为对比,国内新势力“蔚小理”三家,均还在朝着“10万辆”里程碑发起冲击。

营收与利润也同样创下新高。

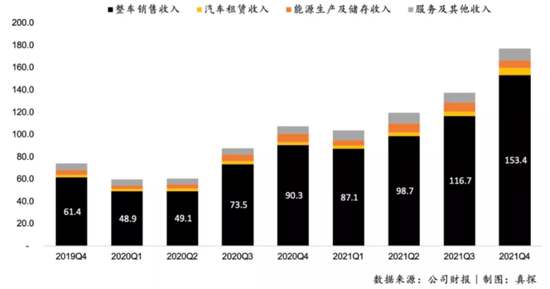

2021年四季度,特斯拉总营收为177.19亿美元,同比增长65%。归属普通股股东的净利润为23.21亿美元,同比大增760%。整车销售毛利率高达30.6%;

2021年,特斯拉总营收为538.23亿美元,同比增长71%。归属普通股股东的净利润为55.19亿美元,同比大增665%。整体毛利率达25.3%,居历史最高位。

此前的相关稿件中我们曾多次强调,“新能源”和“自动驾驶”,是两条高度关联但又相对独立的赛道。

当下,如火如荼的行业盛景,主要源自新能源电动车的整车制造销售。

其背后是碳中和概念,走的是环保赛道,核心是全球共识,政策护航。

而刚刚起步,方兴未艾,给资本以无限想象空间的是无人驾驶。

背后是人工智能概念,走的是科技赛道,核心是生产力持续发展,机器对人工的替代。

特斯拉走的是一条二者兼顾的道路,但从其财报我们也不难看出,整车销售是其毫无疑问的支柱业务,Q4财报显示,整车销售收入为153.4亿美元,占总营收比为86.6%。

而代表着“无人驾驶”的FSD套件业务,依然还处于商业的襁褓期。

一项针对全球1.7万名特斯拉车主开展的调查显示,订阅费199美元/月的特斯拉完全自动驾驶功能(FSD)套件,目前在全球特斯拉车主中的普及率仅为11%左右。

此次电话会议中,马斯克又一次清晰表露出了“厚此薄彼”的态度。

关于整车销售业务,马斯克表示:

“2.5万美元车型?没有时间。”

“赛博皮卡?还需要时间。”

“新车型?拜托,大家没有完全认识到完全自动驾驶有多么重要。”

但关于自动驾驶业务,马斯克及其高管团队则表示:

“如果今年达不到比人类驾驶更安全的自动驾驶级别,我会感到很震惊。”

“软件业务是大家需要关注的,这将带来利润率的显著提升。”

“一辆车可以从每周开12个小时变成每周开60小时,翻了五倍。资产的利用率如果翻五倍,那成本会显著降低。这是非常惊人的。”

“其他所有的一切,在Robotaix和自动驾驶面前都将骤然失色。”

02 极大不可确定

尽管财报数据表现亮眼,特斯拉财报发布后,盘后股价在5分钟一度骤跌6%。

翌日,特斯拉更是一根光脚阴线大跌11%。叠加近期美联储放鹰对整体环境的影响,今年以来特斯拉股价已经累计下跌21%,技术图形明显走坏。

目前市场上比较通用的解释是“供应链问题”。

在高达150倍的动态市盈下,企业在业绩增速方面所承担的压力是巨大的。

在最新的业绩展望中,特斯拉对外强调,“超级工厂的实际产出已经连续几个季度低于产能,供应链瓶颈预期会持续到2022年。”

写到这里,一个顺理成章的推论几乎就要呼之欲出了:

“因为特斯拉整车销售产能承压,所以马斯克继续画饼未来。”

但这样直接的因果关系,既不严谨,也将问题高度简化失真了。

2014年9月,张一鸣、傅盛、黎万强、周航等一行人去特斯拉总部拜访马斯克。

周航提问说:“你做了这么多疯狂的事,不担心失败吗?”

马斯克回答:“恰恰相反,这些事失败的可能性远大于成功的可能性。我之所以去做,不是因为这些事可以成功,而仅仅是因为我想去做,那是我对于世界未来的主张。”

由于过高的传奇性和极强的人格特质,马斯克在媒体及公众的一次次讨论中,逐渐形成了两个极端的面目形象。

一种是科技狂人,创业英雄,矢志不渝地走向星辰大海。

在一次又一次的商业胜利中,甚至形成了一种宗教领袖般的人格魅力。

还有一种则是四处放炮,深谙营销之道,好出惊人之语,操纵媒体的江湖骗子。

常用案例包括但不限于“新产品持续跳票”、“狂吹高镍三元电池,最后悄悄换磷酸铁锂。”

“持有比特币时为其站台狂吹,抛售比特币后又翻脸反悔,说人家太耗电,特斯拉不再接受比特币支付。一来一回,割韭狂魔。”

相信前者,那马斯克说什么你都会信。

相信后者,那马斯克说什么你都不会信。

这种极端化的认知最终一定会导致投资上的动作偏差,进而带来资产的重大损失。

文章一开始我们就将人群分为了两种,一种扎根现实,“我能去哪,我就去哪”,根基牢靠,从1到100,在既定的游戏规则内争取持续做大。

另一种战略为先,“我要去哪,我就向哪努力”,高风险高回报,从0到1,持续拓宽商业和文明的边界。

但实际生活中,每一个企业家,其实都是这两种人格的混合体,任何成规模的企业中我们都能看到,主业是什么,承载着第二增长曲线的新业务部门又是什么。

唯有有所区别的是,二者的比例,或者倾向性有所不同。

比如有的企业花90%的资源在现有业务的维护,10%的资源投资未来,而有的企业则五五开。

但特斯拉很有可能是二八开,未来是八,现有业务是八。并且随着现有业务的进一步成熟平稳,资源和精力的投入甚至会进一步降低。

也就是说,对马斯克而言,他的比例是非常极端的。似乎只要能保持整个商业体系正常运转活下去,那他就会把剩余的资源全部一股脑投入到未来的突破研发里。

看待特斯拉的业务,我们一定要区分哪个是“现金流来源”,哪个是“对世界的主张”。

关于二者的言论可信度,有着巨大的不同。

最典型的就是赛博皮卡和2.5万美金的车型,此次电话会议上的态度已经清晰透露出了,二者在企业内部的权重排序已经降到非常低的位置。

这与此前的声势浩大的发布会有着明显的区别,很容易让人产生“说话不负责”、“被骗”等之类的感受。

但对特斯拉而言,加速电动化自动化世界的到来是最高目标,新车型只是手段,不是目的(第一性)。

新车型能做到这一点那就新车型上,当自动驾驶的进展更快时,那就全力推动自动驾驶。

回到我们一开始的推论,马斯克大谈未来,是在继续画饼。

可但凡有点商业常识的人都不难想到,如果真的是要讨好资本市场,特斯拉当下完全有比画大饼更好的路径选择。

最直接的就是全力以赴,持续推进整车销售业务的进一步扩大。

包括但不限于新车型研发,提价,死磕供应链,营销投入等。

然而关于这些内容的问询,马斯克在回答中连提都不想提。

今年7月,马斯克曾公开表示,除非有非常重要的事情要说,否则他将不再出席电话会议。

随后10月份的Q3财报电话会议中也确实如其所说,马斯克首次缺席,成为美国少有的几位不参加这一例行仪式的顶级高管之一。

时隔三个月后,马斯克再次出现面与外界沟通,其态度是值得观察玩味的。

关于人形机器人和自动驾驶,马斯克的态度是大谈特谈,在记者问其他问题时也要强心把话题带回这两项业务。

关于Dojo(特斯拉神经网络超级计算机项目)和4680电池以及供应链问题,马斯克的态度是认真回应,但依然会把话题最后落点至自动驾驶之上,即解释这类项目与自动驾驶之间的关系。

至于新车产品线、电动皮卡、2.5万美元的紧凑型车款等问题,马斯克直接就以宣传“自动驾驶”的方式进行替代回答。

如果说新能源赛道是一场游戏的话,那么特斯拉无疑正在“大杀特杀”——财报数据就摆在那里。

但游戏远没有结束,甚至尚未到中场休息。

只见马斯克径直钻进野区开始farm,双手离开键盘,再一次全力研究如何拔了所有对手的网线。

供应链体系商、电池、传统豪门车企摩拳擦掌。

拔网线的路上,事故,维权,刹车失灵,政策困境,伦理问题,障碍重重。

各地团战正酣,商战的烟火纷纷在东亚、北美、欧洲燃起。

马斯克的重点不在这,他抬头仰望星空。

真男人不回头看爆炸。

这当然值得资本市场对此表示担忧。

特斯拉这只票,从来都是高风险偏好者的游戏。