馬斯克從不回頭看爆炸

特斯拉發佈四季度財報 特斯拉預警供應鏈問題仍存在 盤後股價跌超6%

特斯拉發佈四季度財報 特斯拉預警供應鏈問題仍存在 盤後股價跌超6%

歡迎關注“新浪科技”的微信訂閱號:techsina

文 / 賈琦

來源:財經琦觀

近日,華爲原智能駕駛產品部部長蘇箐離職的消息得到官方確認。

有人說他很像當年的餘承東,4月份車展首秀,上來就“華爲自動駕駛絕對第一”,拿下熱搜。

但與餘承東命運不同,7月份時這位耿直敢說的技術專家,就因爲“發表不當言論”,被任正非簽署了免職令,去了內部的“預備隊”待命。

雖然,“公共影響確實不好”。

但據我所知,私底下其實是有不少行業從業者對那些話表示“暗爽”的。

“特斯拉這幾年,事故率還是挺高的......L5級別的智能駕駛系統在很長一段時間內是無法辦到的,高級別智能駕駛系統的引入,會提升交通事故發生的概率,講難聽點就是殺人。”

“在未來的一百年內,機器的智商都不會超過人類,而完全自動駕駛在這輩子也很難實現。”

“所有以Robotaxi爲商業目標的公司,都得完蛋。”

......

諸如此類,大致就是技術現(bei)實(guan)主義的路子。

就我個人觀察發現,似乎各行各業都有着類似的現象:外行(資本、媒體)興奮,從業者悲觀。

幹起活來,從業者覺得四處是坑,步步維艱。聽聞外面歌頌未來將至,一個勁兒搖頭:“外行,瞎起鬨”。

從前些年的超算,到近處的自動駕駛,再到遠一些的生物技術、核聚變等,多多少少都有這現象。

遠的不說,最近關於換電模式的種種爭議,其實很大程度上也是源自“技術現實主義”和“戰略理想主義”之間的碰撞。

一個又一個的技術遠景宛如一把把量尺,輕而易舉地劃分出了兩種截然不同的人生觀。它在拷問你:

每每做決策之時,最重要的究竟是“我能去哪?”

還是“我要去哪?”

馬斯克的選擇無疑是後者。

對於他的極大堅持,人們命名爲“第一性原理”。

01 財報亮眼

就在蘇箐確認離職的第二天,北京時間1月27日凌晨,特斯拉發佈了2021年四季度財報。

四季度,特斯拉交付了30.87萬輛車,同比增長70.8%,環比增長27.9%,超出了所有分析師的預期。Wedbush Securities分析師Daniel Ives甚至稱這一表現好得“讓人驚掉下巴”。

全年來看,特斯拉累計交付超過93.6萬輛,同比增長約87%,100萬關口突破在即。

作爲對比,國內新勢力“蔚小理”三家,均還在朝着“10萬輛”里程碑發起衝擊。

營收與利潤也同樣創下新高。

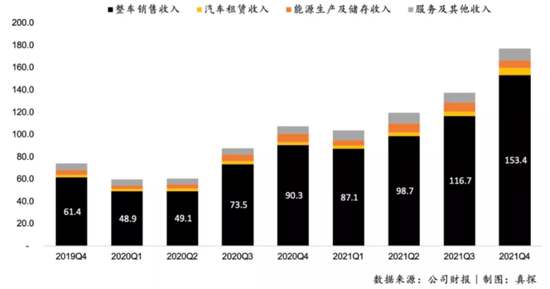

2021年四季度,特斯拉總營收爲177.19億美元,同比增長65%。歸屬普通股股東的淨利潤爲23.21億美元,同比大增760%。整車銷售毛利率高達30.6%;

2021年,特斯拉總營收爲538.23億美元,同比增長71%。歸屬普通股股東的淨利潤爲55.19億美元,同比大增665%。整體毛利率達25.3%,居歷史最高位。

此前的相關稿件中我們曾多次強調,“新能源”和“自動駕駛”,是兩條高度關聯但又相對獨立的賽道。

當下,如火如荼的行業盛景,主要源自新能源電動車的整車製造銷售。

其背後是碳中和概念,走的是環保賽道,核心是全球共識,政策護航。

而剛剛起步,方興未艾,給資本以無限想象空間的是無人駕駛。

背後是人工智能概念,走的是科技賽道,核心是生產力持續發展,機器對人工的替代。

特斯拉走的是一條二者兼顧的道路,但從其財報我們也不難看出,整車銷售是其毫無疑問的支柱業務,Q4財報顯示,整車銷售收入爲153.4億美元,佔總營收比爲86.6%。

而代表着“無人駕駛”的FSD套件業務,依然還處於商業的襁褓期。

一項針對全球1.7萬名特斯拉車主開展的調查顯示,訂閱費199美元/月的特斯拉完全自動駕駛功能(FSD)套件,目前在全球特斯拉車主中的普及率僅爲11%左右。

此次電話會議中,馬斯克又一次清晰表露出了“厚此薄彼”的態度。

關於整車銷售業務,馬斯克表示:

“2.5萬美元車型?沒有時間。”

“賽博皮卡?還需要時間。”

“新車型?拜託,大家沒有完全認識到完全自動駕駛有多麼重要。”

但關於自動駕駛業務,馬斯克及其高管團隊則表示:

“如果今年達不到比人類駕駛更安全的自動駕駛級別,我會感到很震驚。”

“軟件業務是大家需要關注的,這將帶來利潤率的顯著提升。”

“一輛車可以從每週開12個小時變成每週開60小時,翻了五倍。資產的利用率如果翻五倍,那成本會顯著降低。這是非常驚人的。”

“其他所有的一切,在Robotaix和自動駕駛面前都將驟然失色。”

02 極大不可確定

儘管財報數據表現亮眼,特斯拉財報發佈後,盤後股價在5分鐘一度驟跌6%。

翌日,特斯拉更是一根光腳陰線大跌11%。疊加近期美聯儲放鷹對整體環境的影響,今年以來特斯拉股價已經累計下跌21%,技術圖形明顯走壞。

目前市場上比較通用的解釋是“供應鏈問題”。

在高達150倍的動態市盈下,企業在業績增速方面所承擔的壓力是巨大的。

在最新的業績展望中,特斯拉對外強調,“超級工廠的實際產出已經連續幾個季度低於產能,供應鏈瓶頸預期會持續到2022年。”

寫到這裏,一個順理成章的推論幾乎就要呼之欲出了:

“因爲特斯拉整車銷售產能承壓,所以馬斯克繼續畫餅未來。”

但這樣直接的因果關係,既不嚴謹,也將問題高度簡化失真了。

2014年9月,張一鳴、傅盛、黎萬強、周航等一行人去特斯拉總部拜訪馬斯克。

周航提問說:“你做了這麼多瘋狂的事,不擔心失敗嗎?”

馬斯克回答:“恰恰相反,這些事失敗的可能性遠大於成功的可能性。我之所以去做,不是因爲這些事可以成功,而僅僅是因爲我想去做,那是我對於世界未來的主張。”

由於過高的傳奇性和極強的人格特質,馬斯克在媒體及公衆的一次次討論中,逐漸形成了兩個極端的面目形象。

一種是科技狂人,創業英雄,矢志不渝地走向星辰大海。

在一次又一次的商業勝利中,甚至形成了一種宗教領袖般的人格魅力。

還有一種則是四處放炮,深諳營銷之道,好出驚人之語,操縱媒體的江湖騙子。

常用案例包括但不限於“新產品持續跳票”、“狂吹高鎳三元電池,最後悄悄換磷酸鐵鋰。”

“持有比特幣時爲其站臺狂吹,拋售比特幣後又翻臉反悔,說人家太耗電,特斯拉不再接受比特幣支付。一來一回,割韭狂魔。”

相信前者,那馬斯克說什麼你都會信。

相信後者,那馬斯克說什麼你都不會信。

這種極端化的認知最終一定會導致投資上的動作偏差,進而帶來資產的重大損失。

文章一開始我們就將人羣分爲了兩種,一種紮根現實,“我能去哪,我就去哪”,根基牢靠,從1到100,在既定的遊戲規則內爭取持續做大。

另一種戰略爲先,“我要去哪,我就向哪努力”,高風險高回報,從0到1,持續拓寬商業和文明的邊界。

但實際生活中,每一個企業家,其實都是這兩種人格的混合體,任何成規模的企業中我們都能看到,主業是什麼,承載着第二增長曲線的新業務部門又是什麼。

唯有有所區別的是,二者的比例,或者傾向性有所不同。

比如有的企業花90%的資源在現有業務的維護,10%的資源投資未來,而有的企業則五五開。

但特斯拉很有可能是二八開,未來是八,現有業務是八。並且隨着現有業務的進一步成熟平穩,資源和精力的投入甚至會進一步降低。

也就是說,對馬斯克而言,他的比例是非常極端的。似乎只要能保持整個商業體系正常運轉活下去,那他就會把剩餘的資源全部一股腦投入到未來的突破研發裏。

看待特斯拉的業務,我們一定要區分哪個是“現金流來源”,哪個是“對世界的主張”。

關於二者的言論可信度,有着巨大的不同。

最典型的就是賽博皮卡和2.5萬美金的車型,此次電話會議上的態度已經清晰透露出了,二者在企業內部的權重排序已經降到非常低的位置。

這與此前的聲勢浩大的發佈會有着明顯的區別,很容易讓人產生“說話不負責”、“被騙”等之類的感受。

但對特斯拉而言,加速電動化自動化世界的到來是最高目標,新車型只是手段,不是目的(第一性)。

新車型能做到這一點那就新車型上,當自動駕駛的進展更快時,那就全力推動自動駕駛。

回到我們一開始的推論,馬斯克大談未來,是在繼續畫餅。

可但凡有點商業常識的人都不難想到,如果真的是要討好資本市場,特斯拉當下完全有比畫大餅更好的路徑選擇。

最直接的就是全力以赴,持續推進整車銷售業務的進一步擴大。

包括但不限於新車型研發,提價,死磕供應鏈,營銷投入等。

然而關於這些內容的問詢,馬斯克在回答中連提都不想提。

今年7月,馬斯克曾公開表示,除非有非常重要的事情要說,否則他將不再出席電話會議。

隨後10月份的Q3財報電話會議中也確實如其所說,馬斯克首次缺席,成爲美國少有的幾位不參加這一例行儀式的頂級高管之一。

時隔三個月後,馬斯克再次出現面與外界溝通,其態度是值得觀察玩味的。

關於人形機器人和自動駕駛,馬斯克的態度是大談特談,在記者問其他問題時也要強心把話題帶回這兩項業務。

關於Dojo(特斯拉神經網絡超級計算機項目)和4680電池以及供應鏈問題,馬斯克的態度是認真回應,但依然會把話題最後落點至自動駕駛之上,即解釋這類項目與自動駕駛之間的關係。

至於新車產品線、電動皮卡、2.5萬美元的緊湊型車款等問題,馬斯克直接就以宣傳“自動駕駛”的方式進行替代回答。

如果說新能源賽道是一場遊戲的話,那麼特斯拉無疑正在“大殺特殺”——財報數據就擺在那裏。

但遊戲遠沒有結束,甚至尚未到中場休息。

只見馬斯克徑直鑽進野區開始farm,雙手離開鍵盤,再一次全力研究如何拔了所有對手的網線。

供應鏈體系商、電池、傳統豪門車企摩拳擦掌。

拔網線的路上,事故,維權,剎車失靈,政策困境,倫理問題,障礙重重。

各地團戰正酣,商戰的煙火紛紛在東亞、北美、歐洲燃起。

馬斯克的重點不在這,他抬頭仰望星空。

真男人不回頭看爆炸。

這當然值得資本市場對此表示擔憂。

特斯拉這隻票,從來都是高風險偏好者的遊戲。