中銀國際:原油逐波起 燃油乘東風

摘要:

1月燃料油市場仍呈差異化格局,整體而言低硫燃走勢偏強、高硫燃走勢偏弱。春節假期期間,高低硫燃料油絕對價格預計跟隨成本端走勢,相對走勢則延續低硫燃偏強格局,高低硫價差則預計以震盪走勢爲主,維持800元/噸以上的相對高位,建議防範市場大幅波動風險。

風險提示:

地緣政治,疫情形勢,OPEC+加大增產,伊朗問題

一、行情回顧

1月高低硫燃料油價格整體跟隨成本端價格呈上行態勢,截至2022年1月25日,內盤高硫燃料油FU期貨主力合約收報3109元/噸,開年以來累計漲幅7.50%。內盤低硫燃料油LU期貨主力合約收報3979元/噸,開年以來累計漲幅7.48%。

從運行情況來看,1月高硫燃料油FU期貨主力合約成交量最高達416819手,日均成交量爲336115手,環比減少18.36%;1月FU主力合約持倉量最高達413098手,日均持倉量爲378649手,環比增長27.66%;1月FU總沉澱資金日均約爲15.0億元,環比增長17.22%。交割方面,1月FU2202交割量爲1960噸,期轉現量爲0。

1月低硫燃料油LU期貨主力合約成交量最高達57554手,日均成交量爲46245手,環比增長3.18%;1月LU主力合約持倉量最高達64572手,日均持倉量爲57910手,環比增長108.76%;1月LU總沉澱資金日均約爲3.7億元,環比增長37.70%。交割方面,1月LU2202交割量爲34400噸,期轉現量爲0。

圖表1:高硫燃料油FU合約市場運行情況

資料來源:Wind;中銀期貨

圖表2:高硫燃料油FU合約日內振幅

資料來源:Wind;中銀期貨

圖表3:高硫燃FU合約歷史波動率

資料來源:Wind;中銀期貨

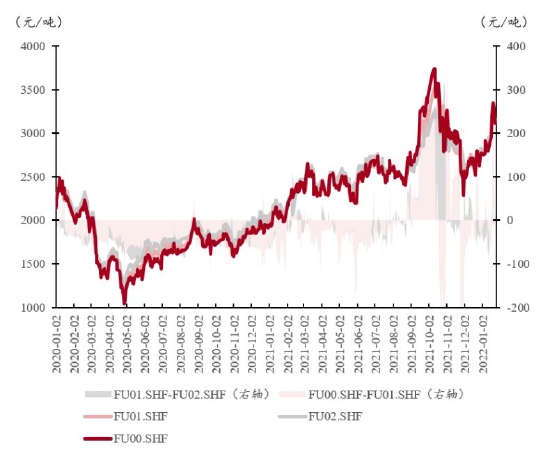

圖表4:FU近月月差

資料來源:Wind;中銀期貨

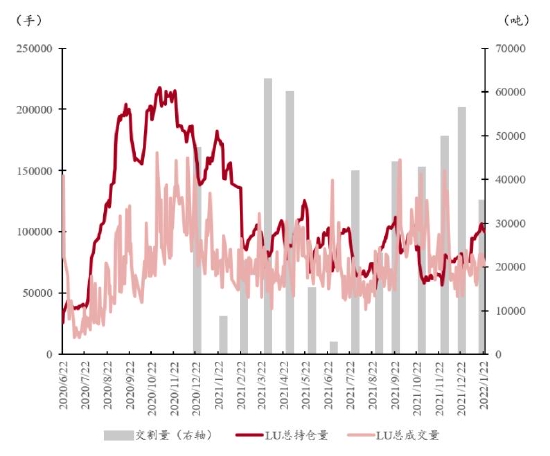

圖表5:低硫燃料油LU合約市場運行情況

資料來源:Wind;中銀期貨

圖表6:低硫燃料油LU合約日內振幅

資料來源:Wind;中銀期貨

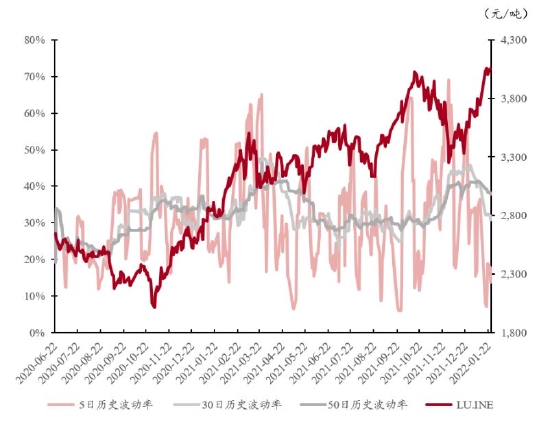

圖表7:低硫燃LU合約歷史波動率

資料來源:Wind;中銀期貨

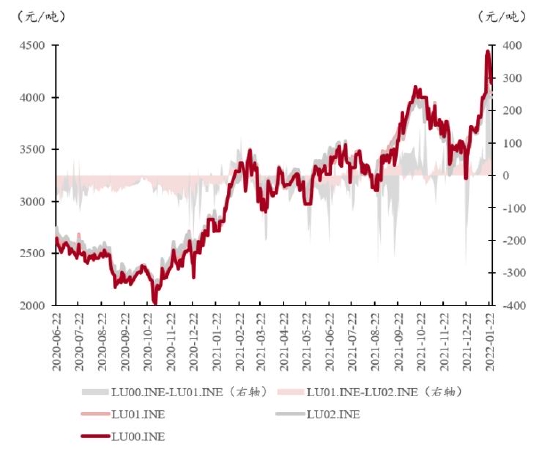

圖表8:LU近月月差

資料來源:Wind;中銀期貨

二、基本面

1.需求側

從航運市場來看,據新加坡海事港務局(MPA)數據,2021年新加坡船用油銷量上升至四年高點4999萬噸,比2020年增加0.3%。其中2021年新加坡高硫燃料油銷量1289萬噸,比2020年增長22%,低硫燃料油銷量3695萬噸,比2020年下降6%。12月新加坡船用油銷量繼續下滑至三個月低點417.78萬噸。其中高硫燃銷量爲114.62萬噸,佔比27.44%;低硫燃銷量爲265.23萬噸,佔比63.49%。低硫燃料油的終端船燃需求量雖較爲平淡,但在LNG價格相對高位的情況下北亞電力需求仍起到支撐作用,預計延續偏強格局。高硫燃料油方面,由於中東及南亞地區的發電需求正處淡季,其走勢持穩偏弱。據印度石油規劃和分析機構數據,2021年12月印度燃料油消費量較11月上升7.32%,至542000噸。

從月差結構來看,高硫燃內盤FU5-9價差於1月下旬大幅走闊至80元/噸以上,1月月均價差約25元/噸,FU2205走勢明顯偏強,或因在庫倉單量與前期相比偏少。外盤S380近月月差於1月下旬轉爲微幅Backwardation結構,1月月均價差爲0.39美元/噸。低硫燃內盤LU4-5價差延續Backwardation結構,1月月均價差在23元/噸附近;外盤VLSFO同期月差則繼續走強至14美元/噸附近的相對高位。

圖表9:燃料油運費

資料來源:彭博;隆衆資訊;中銀期貨

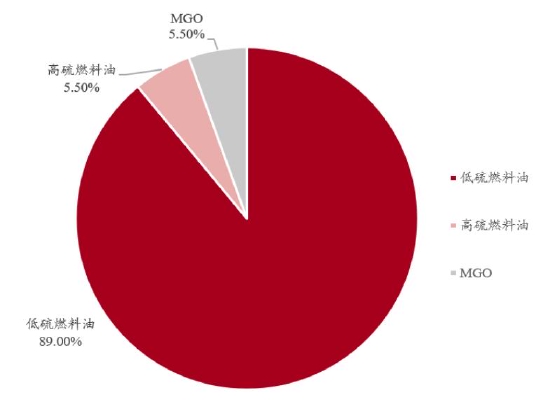

圖表10:2021年1-12月中國保稅船用油消費品種

資料來源:彭博;隆衆資訊;中銀期貨

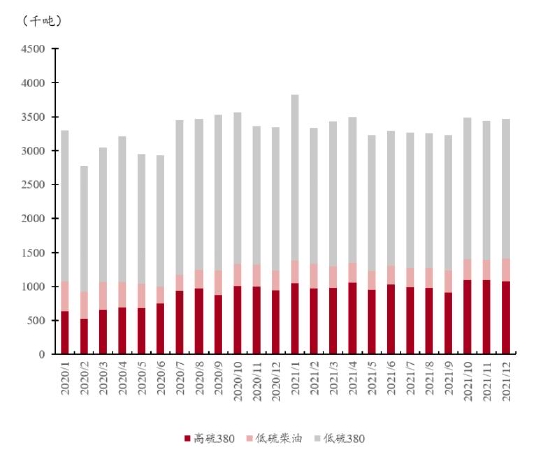

圖表11:新加坡不同油品船加油量

資料來源:彭博;中銀期貨

圖表12:高低硫價差

資料來源:彭博;中銀期貨

2.供給側

從供應角度來看,1月歐洲燃料油供需結構較前期而言有所趨寬,亞太區流入量或略有增長導致供應在一定程度上放寬。截至1月20日當週,阿姆斯特丹-鹿特丹-安特衛普(ARA)煉油和儲存中心的燃料油庫存錄得110萬噸,環比前周增加6.8萬噸,增幅7%,但比五年同期平均水平下降20%。據市場人士預計,2月份新加坡低硫燃料油套利量或約200萬噸,略低於1月份的220萬噸。

1月柴油價格走勢偏強,從新加坡市場來看,外盤柴油裂解價差SGO-Brent月中逼近15美元/桶;低硫燃-柴油價差5GO MAR 1月基本在-100至-110美元/噸區間,月末突破-115美元/噸,創2021年10月中旬以來高位。1月低硫燃裂解價差亦表現強勢,外盤VLSFO-Brent價差一度逼近16美元/桶,內盤LU-SC 04主力價差則走闊至100元/桶附近。

圖表13:2021年1-12月中國燃料油進口量

資料來源:彭博;中銀期貨

圖表14:2021年1-12月中國燃料油進口來源

資料來源:彭博;中銀期貨

3.庫存

國內來看,1月高低硫燃料油倉單水平較12月而言均有所下滑,其中FU在庫倉單回落至歷史低位。高硫燃料油方面,當前FU倉單庫存共7860噸高硫燃料油,處年內低位水平。低硫燃料油方面,當前LU倉單庫存共36130噸低硫燃料油,整體處於相對低位。

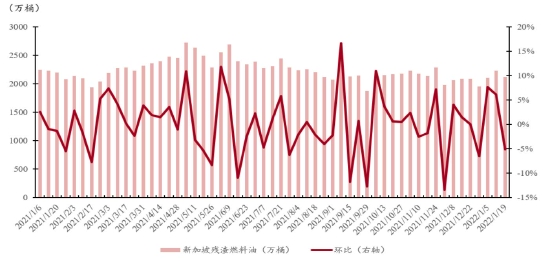

據新加坡企業發展局(ESG)數據,截至1月19日當週,新加坡包括燃料油及低硫含蠟殘油在內的殘渣燃料油(瀝青除外)庫存減少114.1萬桶(18萬噸),至兩週低點2119.9萬桶(330萬噸),同比減少4%且低於2021年周均2248萬桶。2021年新加坡燃料油庫存平均每週2250萬桶,而2020年平均每週2380萬桶。當週包括石腦油、汽油、重整油在內的輕質餾分油庫存減少11.8萬桶,至兩週低點1353.4萬桶。當週中質餾分油庫存攀升135.5萬桶,至逾兩個月高位852.5萬桶。

當週新加坡燃料油淨進口量環比下降60%至三週低位31.2萬噸,且低於2021年周均66萬噸;其中最大淨進口來自馬來西亞18.8萬噸,其次阿聯酋10.7萬噸,丹麥4.9萬噸及印尼3.3萬噸。當週新加坡燃料油最大淨出口目的地爲孟加拉國5.1萬噸,其次爲菲律賓4.5萬噸及印度4萬噸。

圖表15:國內FU倉單

資料來源:INE;中銀期貨

圖表16:國內LU倉單

資料來源:INE;中銀期貨

圖表17:FU出入庫記錄

資料來源:INE;中銀期貨

圖表18:LU出入庫記錄

資料來源:INE;中銀期貨

圖表19:新加坡燃料油庫存

資料來源:ESG;中銀期貨

三、市場政策導向

1.LU自然人退出日修訂徵求意見

上海國際能源交易中心(INE)於1月14日發佈《上海國際能源交易中心風險控制管理細則(修訂版)》(徵求意見稿),其中低硫燃LU合約自然人退出日將延後三天,由原本的最後交易日前8天自然人退出改爲最後交易日前5天自然人退出。此舉或旨在提升市場活躍度,並與INE其他品種合約規則統一,修訂版具體實施時間待交易所進一步公佈,建議關注。

2.低硫燃出口配額

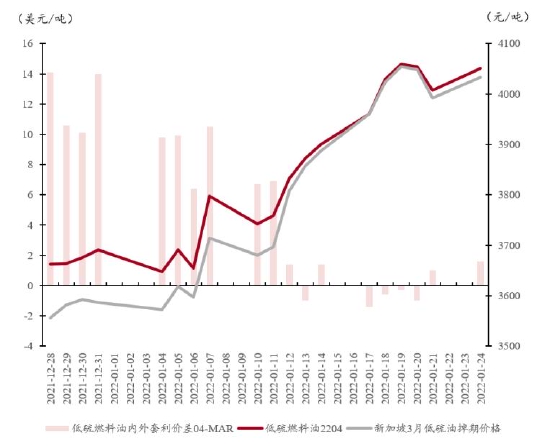

商務部下發中國低硫燃料油2022年第一批出口配額共計650萬噸,其中中石化384萬噸,中石油203萬噸,中海油50萬噸,中化工3萬噸,浙石化10萬噸。相比2021年低硫燃料油第一批出口配額500萬噸增加150萬噸,同比增長30%。我國保稅船燃市場近年來不斷發展,產量穩步提升,該批次配額下發或使我國低硫燃供應較前期趨寬,從而施壓內盤LU價格。低硫燃內外盤價差LU-VLSFO 04-MAR於1月中旬轉爲內盤貼水結構,現在平水附近徘徊,建議關注其後續走勢。

3.成品油出口配額

商務部下發2022年我國第一批成品油出口配額,共計1300萬噸,同比下降56%。其中,成品油一般貿易方式出口配額爲1079萬噸,成品油加工貿易出口配額爲221萬噸。其中,中石化及中石油一般貿易出口配額仍占主導地位,分別爲271萬噸及371萬噸。浙江石化和中國兵器集團則仍爲一般貿易方式出口。

據海關總署數據,2021年全年成品油出口量爲6030.5萬噸,同比2020年6180.5萬噸減少2.4%,爲2015年首次減少,或因我國收緊成品油出口配額;其中12月成品油出口量爲322.6萬噸,同比減少45%。

4.成品油進口配額

商務部下發2022年我國第一批成品油進口配額,汽、柴、煤空汽油、航空煤油的進口主體集中在央企,進口總量分別爲70萬噸、75萬噸、1萬噸、20萬噸。石腦油、蠟油的進口主體則包括央企及5家地方企業,進口允許總量分別爲1009萬噸、90萬噸。

據海關總署數據,2021年全年成品油進口量爲2712.3萬噸,同比2020年2826.5萬噸減少4%;其中12月成品油進口量爲220.6萬噸。

5.上海國際航行船舶保稅油加註管理辦法

上海市政府常務會議於1月10日召開,會議原則同意《上海市國際航行船舶保稅油加註管理辦法》。2021年上海保稅船燃加註量超過350萬噸,同比增加28.20%,創歷史新高。上海市於2021年12月獲國際航行船舶保稅加油許可權,此次《上海市國際航行船舶保稅油加註管理辦法》出臺,將填補上海保稅油加註企業政策空白,支持符合條件的企業申請上海區域國際航行船舶保稅燃料油牌照。

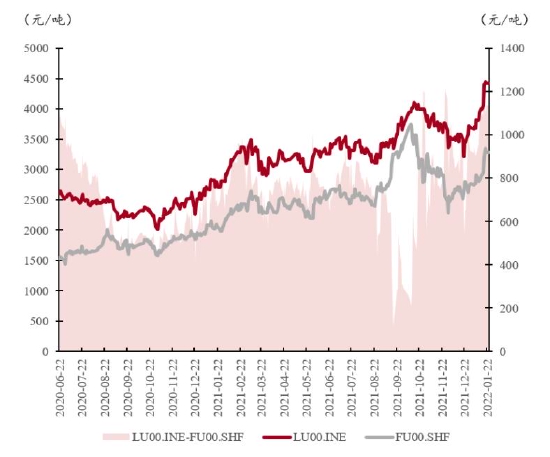

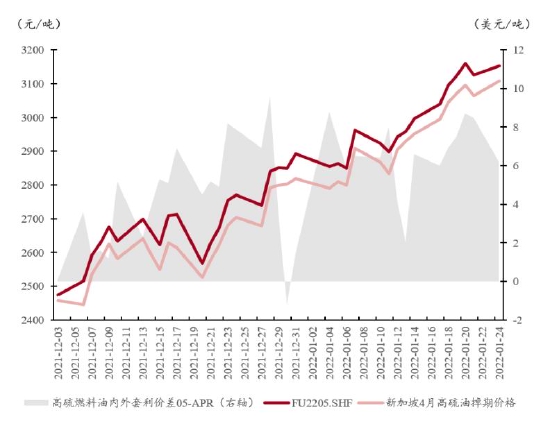

圖表20:上海FU-新加坡S380內外盤價差

資料來源:普氏;Wind;中銀期貨

圖表21:上海LU-新加坡VLSFO內外盤價差

資料來源:普氏;Wind;中銀期貨

四、後市展望

當前燃料油絕對價格跟隨成本端走勢,低硫燃LU主力合約價格站上4000元/噸關口,高硫燃FU主力合約價格則突破3000元/噸。從自身基本面而言,燃料油市場延續差異化格局,低硫燃走勢繼續偏強,高硫燃走勢則相對較弱。從供應端角度來看,亞太區套利船貨流入量或相對持穩;國內而言,我國年內首批次低硫燃出口配額的下發或在一定程度上緩解供應緊張局面。從需求端角度來看,節假期間航運需求略顯寡淡,但LNG價格高企所帶來的日韓電力替代需求仍爲低硫燃構成支撐作用。而高硫燃方面,則繼續受困於中東及南亞地區冬季消費淡季,預計一季度維持偏弱走勢。從內外盤價差而言,低硫燃LU-VLSFO 04-MAR現處內盤微幅升水結構,預計短期之內維持在平水附近。從高低硫價差而言,內盤LU-FU 05價差1月基本在850-900元/噸區間的相對高位,1月下旬收窄至800元/噸附近;外盤Hi-5 APR則基本在135-140美元/噸附近,1月下旬收窄至130美元/噸附近。可關注春節假期後的亞太區航運需求表現,預計低硫燃終端需求節後有所回溫,高低硫價差或存一定回升空間。

對於一季度高低硫燃料油的價格預期有所上調,其絕對價格跟隨成本端走勢,結合其自身基本面預期,一季度燃料油價格預計延續差異化格局,FU高硫燃料油均價或處2600-3000元/噸區間,LU低硫燃料油均價或處3600-4000元/噸區間。從相對價格走勢而言,一季度高低硫價差預計繼續維持高位,均價或處700-900元/噸區間。

春節假期期間,高低硫燃料油絕對價格預計跟隨成本端走勢,相對走勢則延續低硫燃偏強格局,高低硫價差則預計以震盪走勢爲主,維持800元/噸以上的相對高位,建議防範市場大幅波動風險。

中銀國際期貨 谷霄 陸茗