信達生物抗癌藥品海外“闖關”遇考驗 PD-1行業進入“內卷”週期

《投資者網》 蔡俊

編輯 湯巾

今年2月,信達生物製藥(蘇州)有限公司(下稱“信達生物”,01801.HK)公告稱,FDA(美國食品藥品監督管理局)對公司信迪利單抗注射液的上市申請進行討論投票。根據公告,FDA建議藥品在獲批前補充額外臨牀試驗,以證明在美國人羣的適用性。

資料顯示,信迪利單抗注射液爲信達生物研發的PD-1(程序性死亡受體),屬於抗癌藥。早前,該藥品已在國內銷售並被納入醫保。不過,過於激烈的競爭以及做大做強的意願,讓信達生物決定“闖關”美國市場。

但信達生物的“闖關”結果還有待觀察。根據FDA披露的文件,相關委員會幾乎以壓倒性的投票,要求公司在產品上市前補充數據。

信達生物則在公告的最後總結了成果,認爲與美國方面的溝通鍛鍊了海外團隊,且“將更加堅定加速佈局管線的全球化發展和加大創新人才的全球佈局,加速從生物科技公司向全球生物製藥公司的轉型”。

截至2021年上半年,信達生物產品收入達18.55億元,同比增長101.4%,淨利潤仍然虧損。

信達生物營業收入及增長率(單位:億元)

(數據來源:Wind)

從二級市場表現來看,信達生物股價自去年11月下旬一路下行,2022年2月14日跌至近一年低點28.6港元/股,截至2月18日,其收於34.05港元/股,今年以來下跌28.8%,市盈率(TTM)爲負值,總市值爲499億元。

信達生物近一年股價走勢圖(單位:港元/股)

數據來源:Wind

FDA要求補充材料

歷經6個小時的討論,FDA腫瘤藥物諮詢委員會(下稱“委員會”)以14:1的投票結束,要求信迪利單抗注射液補充額外臨牀試驗的材料。

FDA腫瘤藥物諮詢委員會投票結果

(資料來源:美國FDA)

不過,信達生物在公告中,強調FDA對申請藥品的安全性和有效性沒有任何質疑。但FDA的官方文件披露了更豐富的細節,來解釋評判的前因後果。

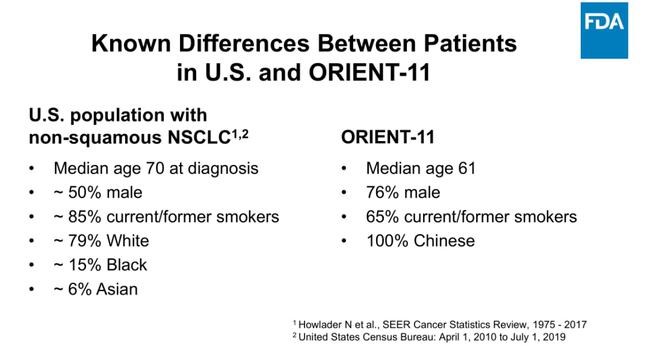

根據官方文件,FDA強調臨牀試驗的多樣性和代表性。信達生物申請藥品的臨牀患者,76%爲男性,65%爲有過吸菸史,中值年齡爲61歲;而美國同類藥品的試驗人羣,50%爲男性,85%爲有過吸菸史,中值年齡爲70歲。

對照兩組數據,信達生物的男性患者更多且均來自國內,多樣性略遜一籌;吸菸史和中值年齡越高,代表性越強,因此信達生物與對照組仍有差距。

臨牀試驗患者對照,右側爲信達生物

(數據來源:美國FDA)

不止如此,FDA還對申請藥品的評定標準提出意見。

官方文件顯示,信達生物的藥品以PFS(無進展生存期)爲研究的主要終點,但此前同類藥品在美國都以OS(總生存期)爲主要終點。PFS與OS均是長期療效的指標,但差異在於PFS人爲的因素更多,因此相對主觀。

不過,信達生物在公告中強調,委員會爲FDA提供獨立的專業性意見,但投票意見不具有對FDA決策的約束力。

實際上,作爲首款在美國申請上市的PD-1藥品,信達生物對信迪利單抗寄予厚望。2021年半年報中,信達生物將其被FDA受理描述爲“一個歷史性的里程碑”。截至當期,信達生物在全球有多款藥品處於臨牀試驗中,其中7款藥品在美國試驗。

截至目前,國內抗癌藥在海外上市的案例較少。此前,百濟神州(688235.SH)的BTK抑制劑百悅澤在美國成功獲批。不過,BTK抑制劑沒有PD-1藥品關注度高。百濟神州在招股書披露,截至2021年11月4日,其PD-1藥品百澤安的二線ESCC(食管鱗癌)適應症在美國已提交上市申請。

國內PD-1藥品的出海故事仍在繼續,但前景還有待觀察。

面臨PD-1競爭內卷

15個委員會成員中,有一人認爲信達生物的藥品完全過關。

根據FDA文件,該成員來自南加州大學,認爲藥品上市將加大美國PD-1的供應,進而影響價格並有利於患者。對於藥品的成效,該成員表示“沒有證據表明信達生物提交的數據是不可靠的、篡改過的或在其他方面存在欺詐性的。我們有充分的FDA檢查,檢查也沒有受到阻礙。”

值得關注的是,信達生物的藥品“闖關”海外,很大程度上由禮來製藥推動。

早在2015年,信達生物就與禮來製藥簽署協議,雙方共同在中國開發和商業化信迪利單抗注射液。2020年,協議進行擴大化,禮來製藥被信達生物授予該藥品在中國以外的獨家許可,包括將其推向北美、歐洲。

因此,信迪利單抗注射液在美國的研發,禮來製藥也參與其中。FDA官方文件顯示,禮來製藥曾承諾若該藥品獲批商業化,上市後將在美國提供40%左右的折扣。

不過,信迪利單抗注射液的海外上市夢還需等待。而且,若該藥品真正在美國商業化,其前景如何也有待觀察。

以在美上市的百悅澤爲例。根據百濟神州的招股書,企業在美國擁有超過150人的商業化團隊。2021 年上半年,百悅澤全球銷售額超過 4.1 億元,但未細分國內和海外。雖然百悅澤和信迪利單抗注射液在靶點上有所不同,但同屬抗癌藥,因此百悅澤的“出海上市”仍有參考意義。

而在國內,信迪利單抗注射液早已上市,且信達生物公開了最新成績。據公告,2021年第四季度達伯舒(信迪利單抗注射液的國內商品名)取得票面銷售收入約9億元。

至於其他上市PD-1的公司,百濟神州曾披露同類藥品在2021年上半年實現國內銷售額0.75億美元(約4.86億元)。不過,雖然達伯舒的業績尚可,但PD-1在國內已進入白熱化的競爭階段。

2019年末,達伯舒以降價63.73%成爲首個進醫保的PD-1藥品。之後,憑藉該紅利窗口,2020年達伯舒的銷售額達24.9億元,而百濟神州、君實生物(688180.SH)的同類藥品在同期的銷售額爲1.6億美元(約10.3億元)、10.9億元。

醫保效應,立竿見影。2020年末新一輪的醫保目錄對PD-1藥品進行擴容,百濟神州、君實生物、恆瑞醫藥(600276.SH)等同類藥品被納入,並掀起新一輪的價格戰。

以年用藥費計算,恆瑞醫藥、百濟神州、君實生物的PD-1藥品分別爲7.61萬元、7.56萬元、7.06萬元。信達生物方面,達伯舒進目錄時的年用藥費爲10.2萬元。

價格內卷,倒逼信達生物出招。期間,信達生物與北京康盟慈善基金會聯手發起救助計劃,患者自費3.98萬元便可享受達伯舒2年的使用權。而且,信達生物還執行贈藥政策,如在蘇州向患者免費提供2年達伯舒的援助。

從藥品國內上市到出海,從價格內捲到贈藥,信達生物若要轉型爲全球生物製藥公司,仍有一段路要走。(思維財經出品)■