問題來了!原油市場供需局勢出現大變化,油價要不要破位下跌?

來源:能源研發中心

油價周線圖

依託下檔支撐,油價已經連續2天收出星線,能看出來原油市場看漲熱情消退,但多頭又未放棄,顯然市場這位置還留有想象空間。

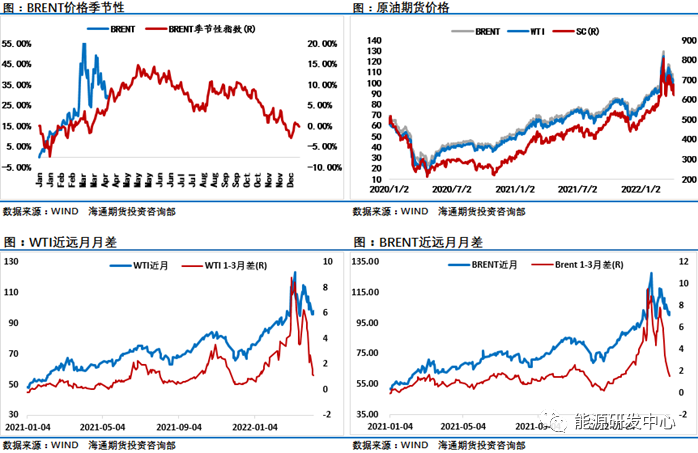

油價又回到100美元附近,這意味着油價被推回到了3月初油價因地緣因素暴動的起點,3月因爲俄烏衝突以及西方對俄羅斯施加的多輪制裁下,油價最高衝到了接近140美元,這期間地緣因素主導下油價的波動大幅升級,讓衆多投資者很難應對,而隨着時間推移,油價從地緣風險溢價主導的強勢逐漸恢復到了多空相持階段,最典型的特徵就是原油現貨市場貼水持續回落,油價的月差結構從深度back逐漸趨向平緩,這意味着對原油供應短缺的憂慮大大緩解。

而一舉扭轉局面的直接影響因素是美國和國際能源署合計總量2.4億桶的戰略儲備原油投放計劃,顯然消費端的這一努力鎮住了衆多試圖推漲油價的投資者,這也讓油價從地緣主導的氛圍中暫時擺脫了出來,事實上在這次拋儲之前,從去年開始包括中國、美國和國際能源署等消費端已經進行了多次拋售戰略原油的操作,尤其是最近的2次5000萬桶,6000萬桶等戰略原油釋放行動都未能給油市降溫,相反很快被市場看漲浪潮吞噬,這一次放出的2.4億桶天量投放計劃終於發揮出了戰略原油本應具備的作用,油價從高位回落超過10美元,更重要的是大幅改善了月差結構,這意味着此次拋儲緩解了對供應的焦慮,改變了投資者預期。

除了世紀拋儲給油市降溫,近期包括美國產量回升,以及全球需求因經濟預期下調以及疫情等因素等供需層面因素也開始壓制油價,目前原油市場已經從前期的地緣導致供應憂慮主導逐漸回到了供需層面多空因素可以相持的階段,甚至短期內偏空因素更爲集中。不過還是要看到地緣風險仍在,雖然其給市場帶來的強烈刺激已經遠不如3月上旬,但接下來其對原油市場供應層面的影響將逐漸進入驗證階段,這個過程估計市場還是會有超預期的表現。

重建聲譽的戰略原油

上期報告中我們提到了市場中的幾個矛盾點,其中提到OPEC和國際能源署的關係惡化,供應端和需求端的對立在過去一段時間明顯升級,尤其是在多次呼籲OPEC+方面提升產量未得到響應之後,美國和國際能源署這次2.4億桶的世紀拋儲動作可以說是將對立演繹到了極致,相對於之前幾次拋儲不但沒有壓制住油價,反而被市場嘲笑阻止油價上行就是螳臂當車不同,顯然2022年4月這次美國爲首消費端的聯合超級放儲行動顯然是一種聲明,隨着油價應聲回落超10美元的表現,消費端用行動證明同樣對油價有定價權。

這次拋儲構成美國1.8億桶+其他消費國0.6億桶,除美國外,日本將從國家和私人儲備中釋放1500萬桶石油最多,韓國723萬桶其次。本次石油儲備釋放的次數之密集和規模之大,爲國際能源署成立以來所罕見,是繼2020年5月1日歐佩克+歷史性減產之後,160多年以來世界石油工業史上最大規模的對石油供應的人爲干預。2022年4月1日,美國能源部官網發佈消息,2022年5月至7月,釋放9000萬桶戰略石油儲備,剩餘的9000萬桶將在8月至10月釋放,不遲於4月21日簽署銷售合同。本次美國戰略石油儲備的釋放數量爲1.8億桶,是拜登作爲美國總統以來的第三次,前兩次分別爲:2021年11月23日的第一次釋放,數量爲5000萬桶;2022年3月1日的第二次釋放,數量爲3000萬桶。加上本次釋放的1.8億桶,美國三次戰略石油儲備釋放總量爲2.6億桶。國際能源署表示,在未來的6個月裏,其成員國總共將釋放2.4億桶石油儲備,即每天向國際石油市場增加超過100萬桶的石油供應。3月1日宣佈釋放的6270萬桶和本次釋放的1.2億桶,佔國際能源署成員國擁有應急石油儲備總量的9%。

根據全說能源研究可見戰略原油儲備來源於20世紀70年代的第一次石油危機,1976年1月19日正式成立的國際能源署,規定各成員國建立石油儲備並制定了分享石油儲備的應急計劃。自成立開始,國際能源署就將建立應急石油儲備作爲成員國必須承擔的義務,其後隨着國際石油形勢的變化,國際能源署關於石油儲備的政策不斷改變。1976年11月,國際能源署最終規定,成員國應急石油儲備的規模爲90天的石油淨進口量。至此,一般行業通行所稱的90天石油儲備規模慣例至此形成,其具體內容包括:石油淨進口的成員國,必須擁有相當於前一年度平均淨進口量90天的原油和成品油儲備,這一規模的儲備必須由政府直接擁有或雖非政府直接擁有但可以動用,以確保履行其成員國責任;石油淨出口的成員國,不承擔石油儲備的義務。除國際能源署外,歐盟也要求其成員國承擔石油儲備義務。不過,與國際能源署不同的是,歐盟確定的儲備義務是90天的石油消費量,而且所有成員國均要求建立應急儲備,只是對於石油淨出口國,允許在90天消費量基礎上扣減15%的比例。歐盟規定儲備的品種,爲三大類石油產品:一是汽油和航空汽油,二是柴油和航空煤油,三是燃料重油。

此外,世界上很多國家還規定,從事石油業務的企業,必須保有一定量的石油庫存作爲企業的法定義務,這就是一般所稱的行業石油庫存或商業石油庫存。目前,國際能源署共有31個成員國和包括我國、印度、巴西等在內的10個聯繫國。根據2022年4月7日國際能源署的新聞稿,其成員國擁有的應急石油儲備數量爲15億桶,行業石油庫存數量爲5.75億桶,合計爲20.75億桶。而根據2022年3月16日國際能源署官網的數據,截止2021年12月,國際能源署成員國的石油儲備數量可以滿足156天淨進口量的需要,大大高於規定的90天。可以預見的是,在本次俄烏戰爭的刺激下,無論是國際能源署還是包括我國在內的石油進口國,都必將更加重視石油儲備的建設工作。

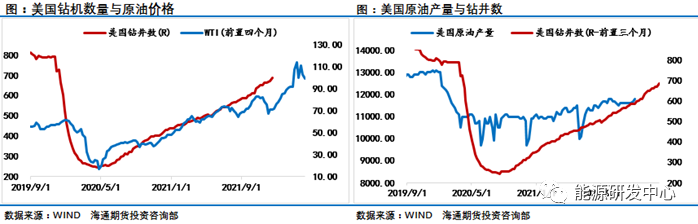

美國產量回升,關注庫存變化

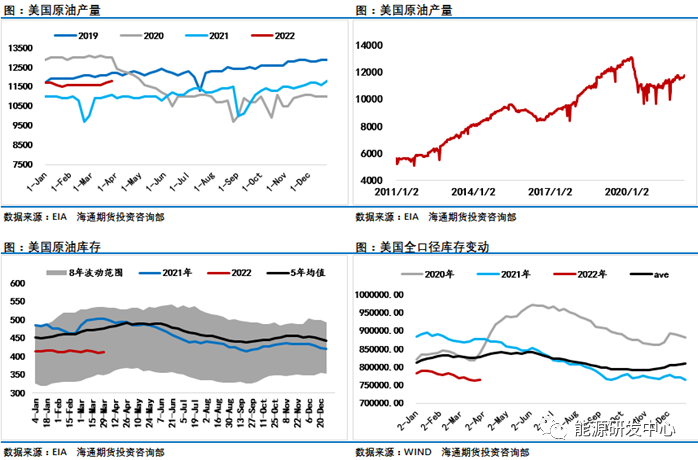

除了拋儲另外值得關注的因素是美國市場供應端的變化,EIA數據顯示連續2周美國原油產量回升10萬桶/日,目前已經回升至1180萬桶/日,根據EIA預計2022年美國原油產量將增加85萬桶/日,目前美國鑽機數持續增加,隨着油價破百能看到增加數量明顯提速,可以預計油價如果維持90美元上方,產量回歸仍將大概率會有提速。石油服務公司貝克休斯(Baker Hughes)最新數據顯示,截至4月8日當週,美國原油活躍鑽井平臺數增加了13個,至546座,爲連續第三週增加。與一年前相比,美國原油鑽井平臺數增加了209座。EIA報告顯示,美國上週從俄羅斯進口的原油降至0桶。上週美國國內原油產量增加10萬桶/日之後,國內原油產量爲2021年12月31日當週以來最高。美國上週原油出口增加70.5萬桶/日至369.3萬桶/日,雖然出口大幅增加,但美國出現了超預期累庫,截至4月1日當週EIA原油庫存變動實際公佈增加242.10萬桶,預期減少301.6萬桶,前值減少344.9萬桶。此外,美國截至4月1日當週EIA汽油庫存實際公佈減少204.10萬桶,預期減少30萬桶,前值增加78.5萬桶;美國截至4月1日當週EIA精煉油庫存實際公佈增加77.10萬桶,預期減少111.7萬桶,前值增加139.4萬桶。美國原油產品四周平均供應量爲2036.6萬桶/日,較去年同期增加5.5%。

供應端爲油價降溫,需求端在歐美市場成品油裂解差保持高位同時,經濟層面的一些信息也在讓人擔心,歐洲一些國家已經開始下調經濟發展目標,經合組織首席經濟學家稱俄烏衝突或使歐洲經濟損失“1.5個百分點”,而近期作爲全球第一大原油進口國,我國的疫情局勢發展也讓人擔心,國家衛健委數據顯示4月8日0—24時,新增本土確診病例1334例 新增本土無症狀感染者23737例,疫情仍未現拐點,而且疫情核心集中爆發在國內經濟重心城市,隨着防疫措施保持強度對上海以及周邊大範圍交通運輸形成了影響,這引發了市場對中國經濟發展的擔憂,對國內原油需求受此影響的評估正在不斷升級,從最初影響一個月內幾十萬桶的消費,已經開始趨向100-200萬桶/日的消費缺失。目前國內地方煉廠開工率處在多年來的地位,國內原油加工量也處在一年多來的低點。

關於俄羅斯能源方面,目前市場關注的焦點是歐盟對俄羅斯能源的政策,歐盟正式通過了對俄羅斯的第五輪制裁措施,包括禁止進口煤炭,禁止大多數俄羅斯卡車和船隻進入歐盟,此前,由於德國和匈牙利對俄羅斯化石燃料的依賴,歐盟沒有對俄羅斯能源行業實施制裁。不過一些成員國繼續推動進一步措施,特別是對俄羅斯的能源進口和石油,德國總理朔爾茨(Olaf Scholz)週五表示,德國正在努力降低對俄羅斯能源的依賴,今年可能停止從俄羅斯進口石油。看起來歐盟正在努力擺脫對俄羅斯能源的依賴,這一趨勢很難逆轉。根據俄羅斯能源部旗下CDU-TEK的數據,從4月1日到6日,俄羅斯平均原油日產量爲143.6萬噸,相當於每天約1052萬桶,比3月日均1,110萬桶的水平減少4.5%。

上週美聯儲3月會議紀要發出鷹派信號,大宗商品風險偏好降溫,投資者從前期的積極看漲開始對油價預期變得謹慎,認爲油價繼續飆漲的聲音消退。相對於全球主要經濟體們努力爲油價降溫來緩解通脹壓力不同,石油生產國們仍在努力的讓油價維持高位,伊拉克石油部強調OPEC+對產量目標的承諾有助於吸收市場上的過剩供應。OPEC+是OPEC和以俄羅斯爲首的產油盟國組成的聯盟。這也意味着原油市場供應和需求二端之間的利益博弈仍會持續下去。

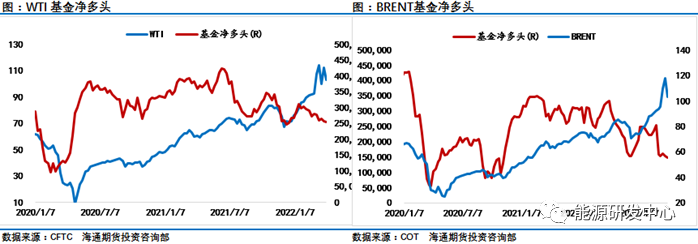

最新的持倉報告顯示投機多頭淨多頭寸繼續下降,截至4月5日當週,WTI原油期貨投機性淨多頭頭寸減少3147手至266727手,投機者所持布倫特原油淨多頭頭寸減少3645手合約,至149276手合約,資金繼續呈現離場觀望態勢,成交量繼續維持較低水平,流動性不足背景下預計油價仍會保持高波動,至於油價觀點目前市場樂觀派仍看至150美元,而悲觀派則認爲油價會回到80,甚至60美元,出現這樣的分歧顯然是基於幾種不同的場景假設,地緣因素的演繹和供需局勢的變化需要時間來給出答案,從油價自身來說已經回到3月低點區域,這是目前多空爭奪的關鍵區域,尤其是多頭輕易不會放棄這一關鍵支撐,最終的選擇讓我們拭目以待。