中泰国际:给予民生教育买入评级 目标价至1.75港元

双轨道并行,实现“互联网+”职教生态圈

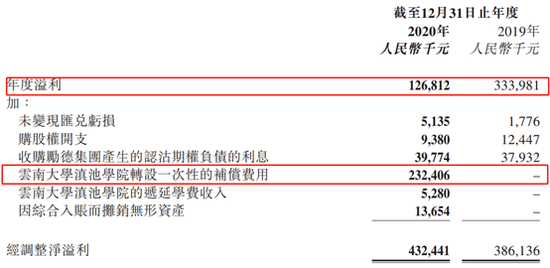

在线教育并表,净利润快速增长

2021年伊始,民生教育全面并表在线教育业务。FY21公司总收入23.9亿人民币(下同),同比增长116.2%,在线教育/校园教育的比例为48%/52%。FY21整体毛利率56.7%,扩张5.5百分点,在线教育并表有助于提升整体毛利率水平。同时,并表导致运营开支大幅增加,销售/行政开支占收入比例从21.0% 提升至29.8%。FY21 公司净利润5.8亿,符合预期。剔除非现金开支,经调整利润8.0亿,同比增长85.7%超预期。公司宣布派发股息0.043人民币,派息率31.6%。

打造“互联网+”职业教育集团

公司专注职业教育行业,围绕“互联网+”职业教育,实现了校园教育+在线教育、学历+非学历培训、中职至本科多层次学历、招生、培训、人力资源一体化的办学服务体系。FY21在线教育收入11.4亿,净利润约2.4亿。公司的在线教育平台提供包括全国性远程学历教育、管理类联考教育、IT职业培训、教师继续培训、人力资源服务等。旗下的奥鹏教育是主要收入贡献者,占在线教育收入的86.5%。奥鹏与100多所大学、开放大学和高职院校合作,通过1,900多家线下学习中心为100多万名学生提供网络教育和成人教育服务。为成人提供在线教育的民生在线,提供250多种本专科课程以及自学考试学历教育服务。2021年在籍学生约15.8万人,同比增加18.8%。下阶段公司将加强各项业务间的协同,实现跨平台合作。我们预期FY22E在线教育收入同比上升28.4%。

校园教育平稳增长

FY21校园教育收入12.5亿,同比增长14.1%。截止2021年底,在校生10.1万人,同比增长9.0%。预计未来校园教育收入将每年维持稳定增长10%左右,毛利率维持在55%左右。

下调目标价至1.75港元

FY21公司在手现金29.4亿,付息贷款19.8亿。我们上调FY22E收入10.7%至28.8亿元,上调运营开支24.5%,轻微上调净利润1.9%至7.4亿元,同比增长28.6%。现时公司估值对应3.9倍FY22E市盈率,我们下调22年前瞻市盈率估值至8倍,调整目标价至1.75港元。