超長債爲何“一枝獨秀”?

睿哲固收研究

摘要

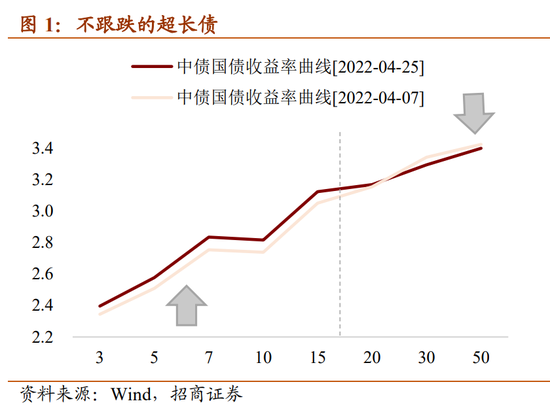

不跟跌的超長債。4月中旬以來,長端在降息落空、穩增長壓力下出現了一輪調整。但超長端卻表現穩健。以國債爲例,4月7日以來,10年期國債利率上行7.7bp,30年期國債利率下行4.7bp,走出了分化行情。從而帶動超長債與長債利差見頂回落。4月7日以來,30年國債-10年國債利差從60bp收窄至48bp,接近2015年以來的10%低分位處。

爲何不跟跌?從供需的角度分析:

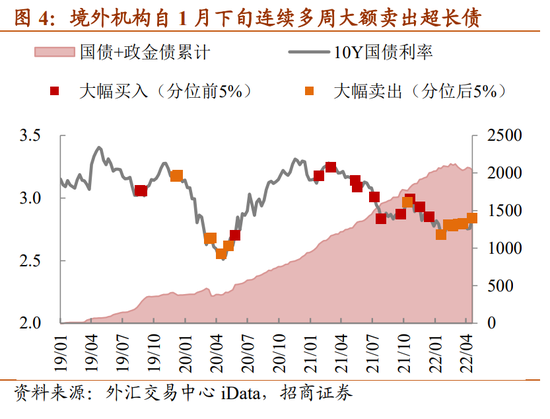

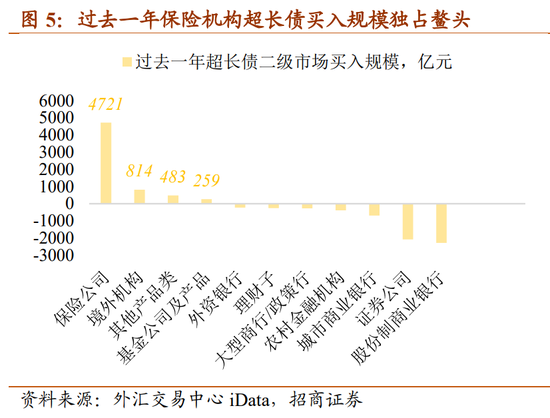

基金和外資雖在賣出,但總規模不大。雖然近一段時間公募基金和境外機構總體在賣出超長債,但由於其持有超長債的總規模並不太大,影響相對有限。以過去一年爲例,境外機構和基金公司在二級市場上買入超長債814億和259億,雖然排名靠前,但遠遠不及保險公司的4721億的買入量。超長債也並非這兩者的主要持倉,根據模型測算,超長債在境外機構和基金的債券投資中佔比分別僅爲5%和1%左右,遠低於保險持有的超長債在其債券投資中的佔比。

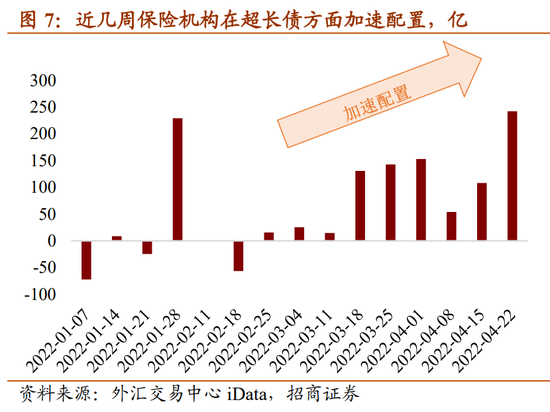

而保險公司則加大了購買力度。主要的配置力量,保險機構在近期加大了配置力度。現券市場上,保險機構在近幾周對超長債加速配置,過去一週在二級市場買入規模243億,創年內新高。

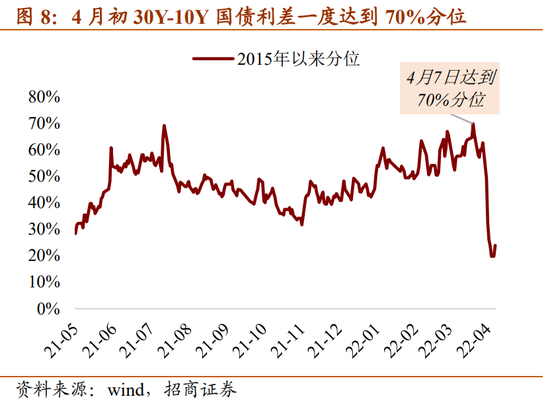

加大配置力度一方面是因爲從利差上看,此前已不乏配置價值。在4月初,30-10Y國債利差爲80bp左右,處於19年以來的70%分位,超長債已經不乏配置價值。

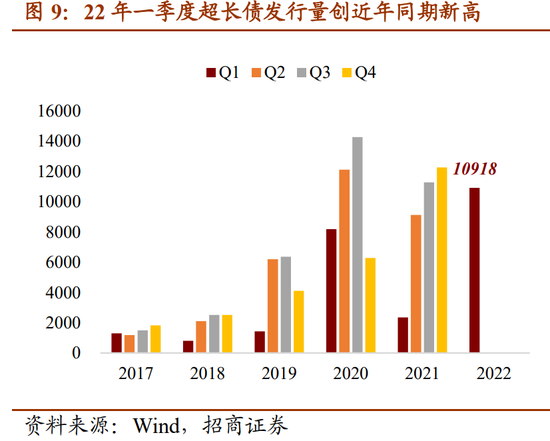

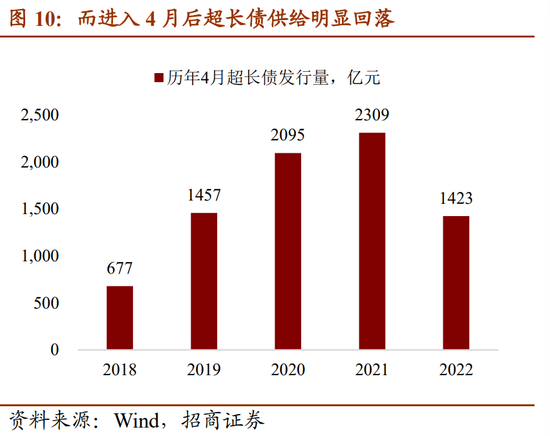

另一方面是因爲4月超長債的一級供給不多,需求向二級市場湧入。今年前三個月,超長債月均發行規模在3600億左右,一季度總髮行規模更是創下了17年以來的同期新高。超長債與長債利差在一季度處於緩慢攀升的過程中。而進入4月,截至昨日超長債供給量累計僅有1400億,供給規模明顯回落。一級供給偏少,而配置力量卻還比較充沛,從而形成壓低收益率的力量。此外,從3月末財政部公佈的今年第二季度國債發行計劃可以發現,接下來的5-6月也僅有兩筆30年國債的續發計劃,沒有50年期的發行計劃,後續超長國債的供給也相對有限。

綜上,4月以來超長債不跟跌在供需兩端均能找到解釋。供給端,4月超長債供給規模明顯回落,供給壓力小。需求端,雖然基金和境外機構在賣出,但這兩個機構總體持倉規模不太大,邊際影響遠低於保險機構。而作爲配置盤的保險機構在前幾周則是呈現加速買入的趨勢,一方面是因爲前期超長債已經不乏配置價值,另一方面則是超長債的一級供給不多,需求湧向二級市場。

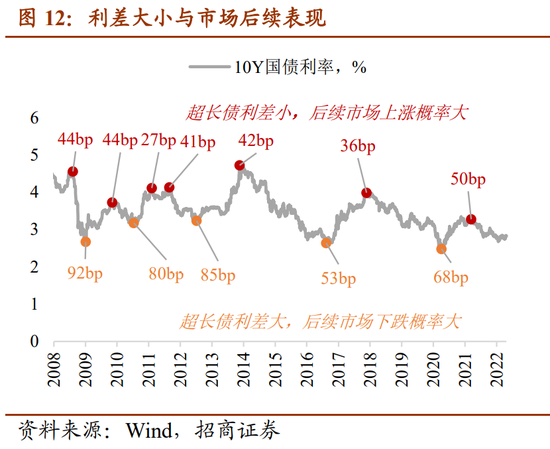

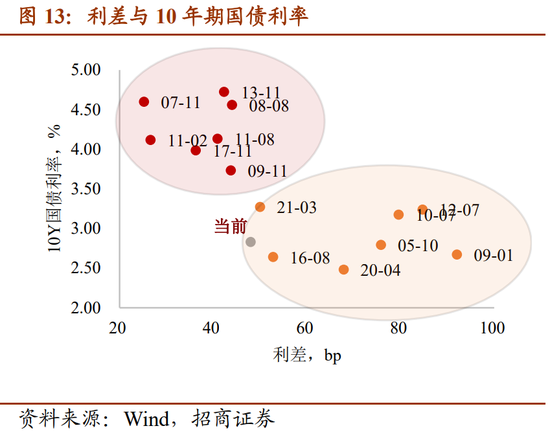

超長債利差的市場含義。我們對歷史上超長債利差以及同期市場走勢進行復盤:通常來說,超長債利差呈現熊市收窄、牛市走闊的特徵。而當利差收窄到一定程度時,後續市場上漲概率高。歷史上看,當超長債利差進入42bp以內區間時,後續市場上漲的概率比較大;而超長債利差進入78bp以上區間時,後續市場下跌的概率比較大。當前48bp的利差距離偏小的範圍比較近,後續如果利差進一步收窄至閾值附近,長端可能會出現相應的“糾偏”,對市場構成一個偏利多的信號。

#風險提示:國內疫情進展,人民幣匯率波動

正文

不跟跌的超長債。4月中旬以來,長端在降息落空、穩增長壓力下出現了一輪調整。但超長端卻表現穩健。以國債爲例,4月7日以來,10年期國債利率上行7.7bp,30年期國債利率下行4.7bp,走出了分化行情。從而帶動超長債與長債利差見頂回落。4月7日以來,30年國債-10年國債利差從60bp收窄至48bp,接近2015年以來的10%低分位處(43.6bp)。

超長債爲何不跟跌?從供需的角度分析:

基金和外資雖在賣出,但總規模不大。雖然近一段時間公募基金和境外機構總體在賣出超長債,但由於其持有超長債的總規模並不太大,影響相對有限。以過去一年爲例,根據外匯交易中心數據,境外機構和基金公司在二級市場上買入超長債814億和259億,雖然排名靠前,但遠遠不及保險公司的4721億的買入量。超長債也並非這兩者的主要持倉,根據模型測算,超長債在境外機構和基金的債券投資中佔比分別僅爲5%和1%左右,遠低於保險持有的超長債在其債券投資中的佔比。

保險公司加大了在二級市場的購買力度。而主要的配置力量,保險機構在近期加大了配置力度。現券市場上,保險機構在近幾周對超長債加速配置,過去一週在二級市場買入規模243億,創年內新高。

加大配置力度一方面是因爲從利差上看,此前已不乏配置價值。在4月初,30-10Y國債利差爲80bp左右,處於19年以來的70%分位,超長債已經不乏配置價值。

另一方面是因爲4月超長債的一級供給不多,需求向二級市場湧入。今年前三個月,超長債月均發行規模在3600億左右,一季度總髮行規模更是創下了17年以來的同期新高。超長債與長債利差在一季度處於緩慢攀升的過程中。而進入4月,截至昨日超長債供給量累計僅有1400億,供給規模明顯回落。一級供給偏少,而配置力量卻還比較充沛,從而形成壓低收益率的力量。此外,從3月末財政部公佈的今年第二季度國債發行計劃可以發現,接下來的5-6月也僅有兩筆30年國債的續發計劃,沒有50年期的發行計劃,後續超長國債的供給也相對有限。

綜上,4月以來超長債不跟跌在供需兩端均能找到解釋。供給端,4月超長債供給規模明顯回落,供給壓力小。需求端,雖然基金和境外機構在賣出,但這兩個機構總體持倉規模不太大,邊際影響遠低於保險機構。而作爲配置盤的保險機構在前幾周則是呈現加速買入的趨勢,一方面是因爲前期超長債已經不乏配置價值,另一方面則是超長債的一級供給不多,需求湧向二級市場。

超長債利差的市場含義。我們對歷史上超長債利差以及同期市場走勢進行一個覆盤後發現:

①通常來說,超長債利差呈現熊市收窄、牛市走闊的特徵。統計歷次牛市和熊市利差變動幅度:熊市期間,30Y-10Y利差平均收窄幅度爲44bp(05-07年、09-11年、12-13年、16-17年依次分別爲收窄51bp、65bp、42bp和16bp);牛市期間,30Y-10Y利差平均走闊幅度爲30bp(08-09年、13-16年、17-20年依次分別爲走闊48bp、10bp和32bp)。

②利差收窄到一定程度,後續市場上漲概率高。歷史上看,當超長債利差進入偏小範圍,大約爲42bp以內時,後續市場上漲的概率比較大;而超長債利差進入偏大範圍,大約爲78bp以上時,後續市場下跌的概率比較大。

當前48bp的利差距離偏小範圍比較近,後續如果利差進一步收窄至閾值附近,長端可能會有相應的“糾偏”,對市場構成一個偏利多的信號。