核心產品實現商業化零突破,銷售費用同步激增,艾力斯經營層面仍未扭虧

銷售一款創新藥的難度不亞於研發一款創新藥。

市值風雲 作者 | 山外人

艾力斯-U(688578.SH)2020年12月登陸上交所科創板,是一家創新藥企業。

2022年5月5日,艾力斯收報16.29元/股,已跌破22.73元/股的發行價,當初看了風雲君研報的同學應該都沒踩雷吧?

(市值風雲APP)

2021年,對於艾力斯來說也是不同尋常的一年。

商業化零突破,成功進入醫保

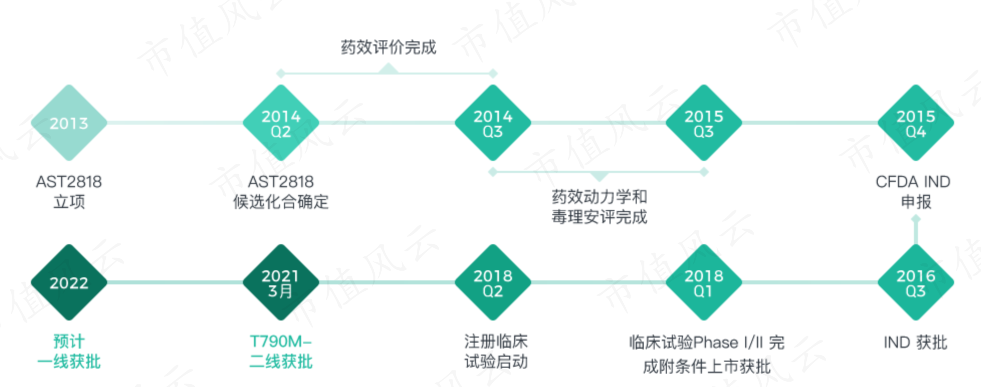

這最重要的一個變化就是:艾力斯目前唯一的一款新藥,也是其核心產品—非小細胞肺癌小分子靶向藥物伏美替尼2021年3月獲批上市銷售了。

這意味着,艾力斯自2013年對相關新藥產品研發正式立項後,歷經近10年,終於實現商業化零的突破。

同時,也意味着,艾力斯終於要有產品銷售收入了,真是值得祝賀。

這第二重變化是:2021年12月,伏美替尼二線治療適應症通過談判方式被納入國家醫保目錄,有效期限爲2022年1月1日至2023年12月31日。

伏美替尼的醫保價格爲3304元/每盒(40mg*28片),降價幅度高達79%。

雖然打折進醫保會影響艾力斯的利潤,但有一說一,藥企通過談判、大幅降價進醫保是大勢所趨。

“連下兩城”後,艾力斯的業績表現咋樣呢?

年累計銷售3.5億,扣非仍未扭虧

1 一年累計銷售3.5億元

2021年全年,艾力斯實現營收5.30億元,2022年第一季度營收爲1.11億元。不過,2021年這5.30億元的營收並不都是銷售伏美替尼產品帶來的。

爲拓展伏美替尼在海外市場的開發及商業化,2021年7月,艾力斯與ArriVent Biopharma Inc.(以下簡稱ArriVent)達成合作意向:

艾力斯授權ArriVent使用伏美替尼相關專利和專有技術,在除中國以外的地區獨家開發伏美替尼的權利。

相應的,艾力斯將獲得4,000萬美元的首付款,累計不超過7.65億美元的研發和銷售里程碑款項(達到約定的研發或銷售里程碑事件),銷售提成費,以及ArriVent一定比例的股份。

2021年三季度,艾力斯確認伏美替尼海外授權交易的相關收入合計2.94億元。

剔除這部分收入,伏美替尼獲批上市首年的銷售額爲2.36億元,一年(2021年3月至2022年3月)累計銷售3.47億元。

2 組建營銷團隊,銷售費用激增

伏美替尼獲批上市後,艾力斯的工作重心又增加一個,即產品營銷。

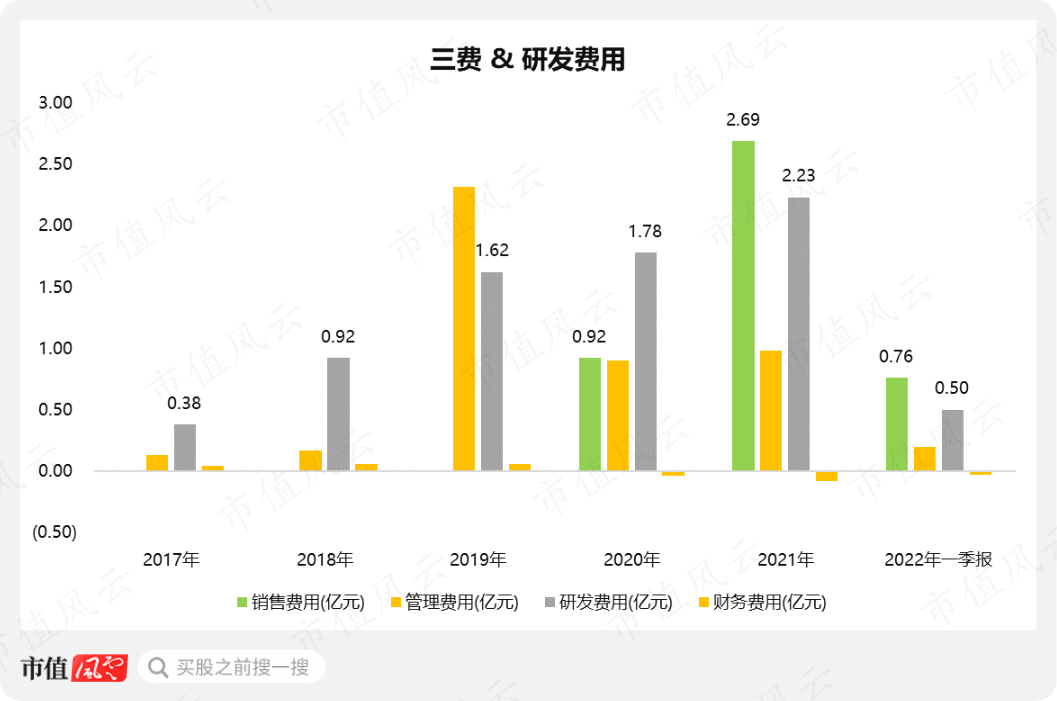

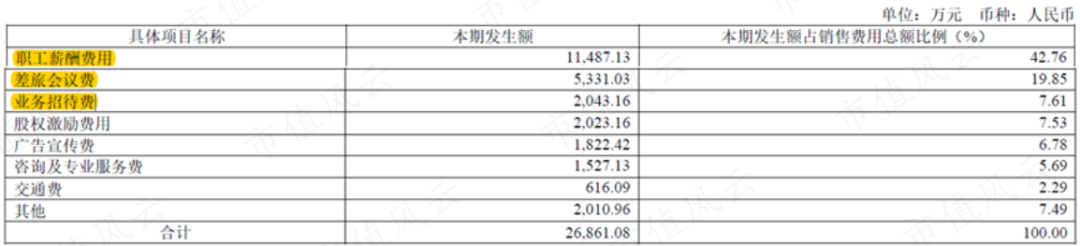

爲此,艾力斯組建了一個約460人的營銷團隊。2021年,上市公司的銷售費用激增,達到2.69億元,已經超過了研發費用的2.23億元。

換個角度來看,這2.69億元的銷售費用對應的產品銷售收入是2.36億元。

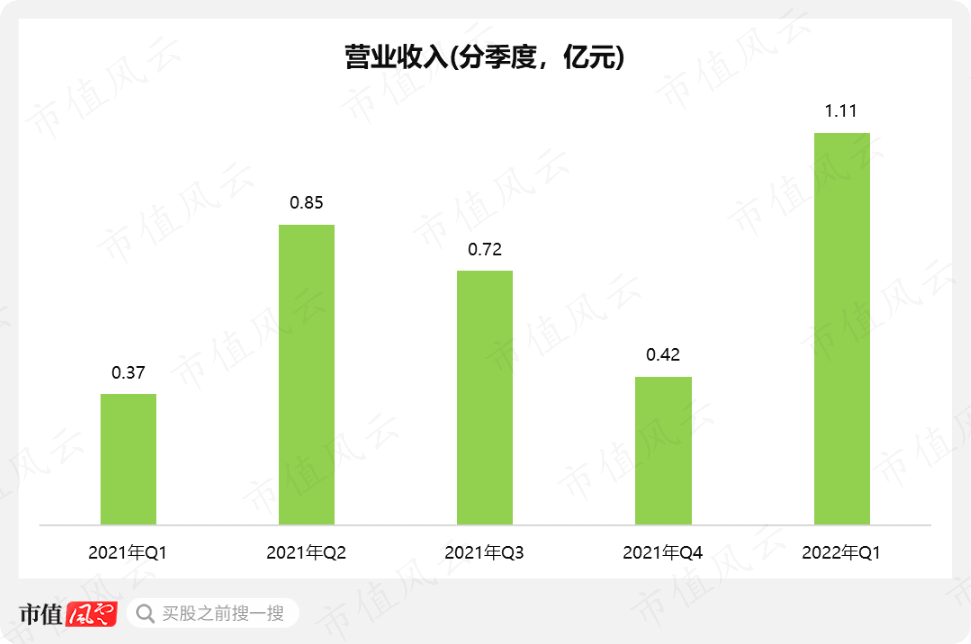

460人組成的豪華營銷團隊,在2021年二季度象徵性的衝了一下業績,此後,伏美替尼的銷售收入逐季下滑,2021年四季度只有0.42億。2022年一季度,伏美替尼被納入醫保後,其銷售收入纔有明顯上升。

從銷售費用明細來看,員工的薪酬費用是大頭,佔比超四成,另外,差旅會議費、業務招待費等也佔比較大。

3 扣非仍未扭虧

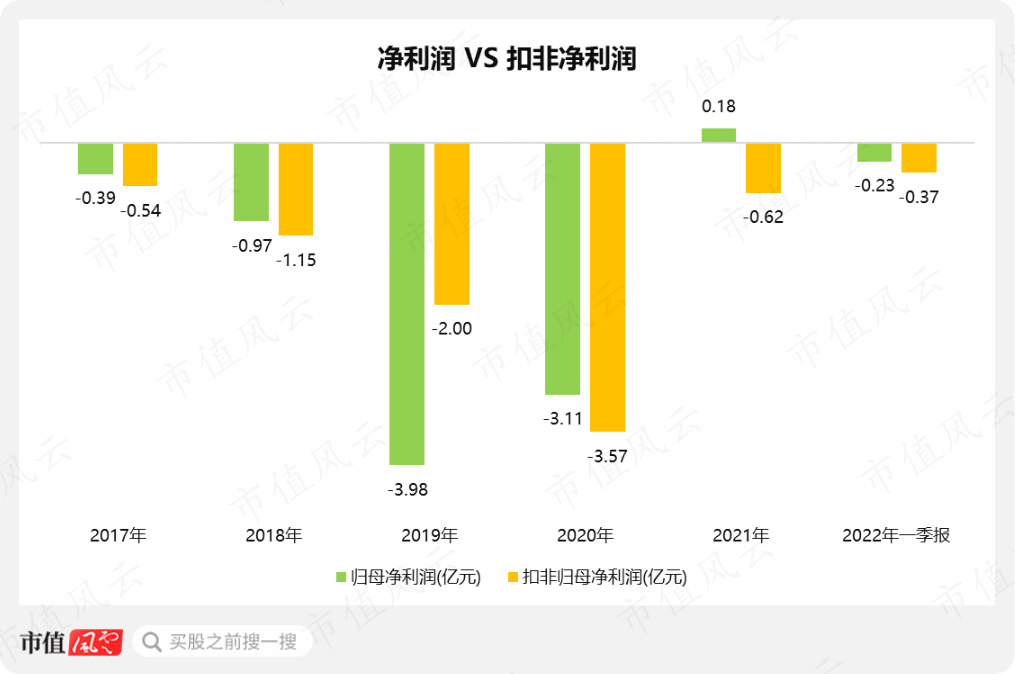

在伏美替尼順利上市銷售,並實現了一定收入的情況下,2021年,艾力斯實現淨利潤0.18億元。

表面上看,艾力斯成功扭虧爲盈,但實際上,2021年,艾力斯收到的政府補助,以及閒置募集資金買理財取得的收益等就貢獻了8,062萬元的非經常性損益。

扣除非經常性損益,2021年艾力斯實現的淨利潤爲-0.62億元,仍未扭虧。

2022年一季度,艾力斯實現歸母淨利潤-0.23億元,扣非歸母淨利潤爲-0.37億元。

伏美替尼獲批上市只是其商業化的第一步,能否順利搶佔市場份額獲得可觀的經濟效益,還有待觀察。

整體競爭環境不容樂觀

EGFR抑制劑目前已有三代產品上市,目前市場已獲批二線治療適應症的第三代EGFR抑制劑包括阿斯利康公司的奧希替尼、江蘇豪森藥業的阿美替尼和艾力斯的伏美替尼。

(來源:益方生物招股書,弗若斯特沙利文分析)

1 奧希替尼的市場份額近六成

奧希替尼分別於2015年和2017年在美國和我國(二線適應症)獲批上市,是三者之中最早上市銷售的,並於2019年在我國獲批用於一線適應症治療。

2020年,奧希替尼全球銷售額突破50億美元,同比增長13%。

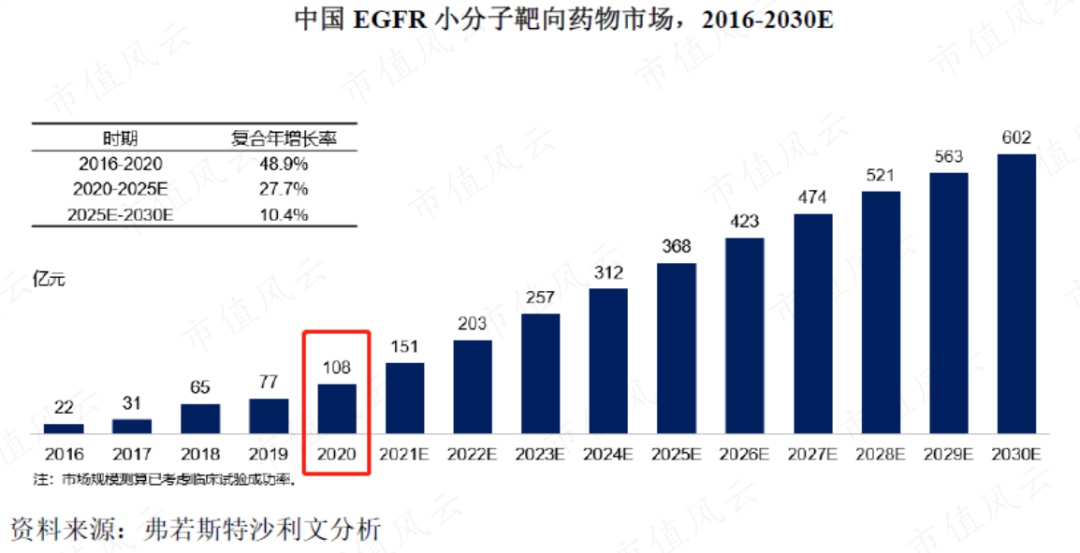

單就國內EGFR抑制劑市場來看,2020年,奧希替尼在一、二線治療均已獲批且二線治療進入醫保(注:一線治療於2021年3月被納入醫保)的情況下,2020年的銷售額爲60.5億元。

2020年,我國EGFR抑制劑的市場規模爲108億元,奧希替尼以一己之力佔據了約56%的市場份額,也是EGFR抑制劑單藥最大的市場份額。

(來源:益方生物招股書,弗若斯特沙利文分析)

2 業內產品療效相似

阿美替尼於2020年3月獲批上市,用於二線適應症治療,是首個國產第三代EGFR抑制劑,並於2021年首次納入醫保。

相比阿美替尼,艾力斯的伏美替尼獲批上市和被納入醫保的時間均晚了一年。

如果單看獲批上市首年的銷售數據(注:均未被納入醫保),阿美替尼的銷售額約爲7億元(2020年),而伏美替尼的銷售額僅爲2.36億元(2021年)。

艾力斯的伏美替尼不僅要直面先行者奧希替尼,還要與幾乎同一時期上市的阿美替尼爭奪剩下的市場份額,競爭壓力不可謂不大。

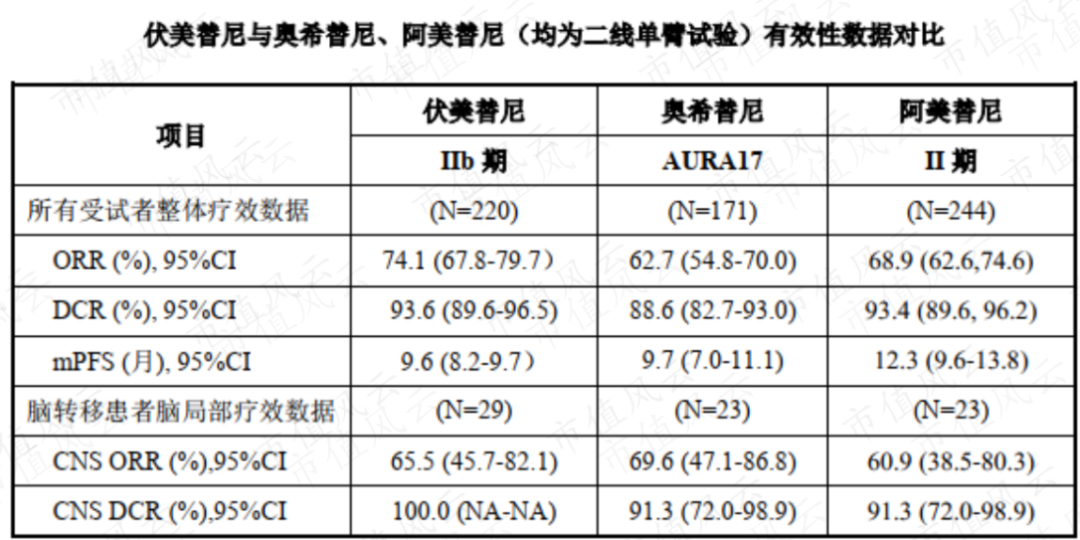

而在療效方面,根據已有的臨牀研究數據,伏美替尼與奧希替尼、阿美替尼對二線EGFR T790M突變陽性患者的療效相似,並無特別領先的競爭優勢。

不過,根據伏美替尼一線治療適應證的III期臨牀研究的研究結果,伏美替尼是唯一的一個在註冊臨牀研究中,主要研究終點—PFS數值超過了20個月,而且降低疾病進展或死亡風險幅度達到56%的第三代EGFR抑制劑。

價格方面,按醫保支付標準,並且年化後的治療費用來看,奧希替尼約6.8萬元,是三者之中最便宜的。

而伏美替尼的年治療費用約爲8.6萬元,阿美替尼爲12.8萬元,伏美替尼相比阿美替尼,價格倒是有一定的優勢。

(來源:益方生物招股書,網絡)

3 行業競爭環境並不輕鬆

除奧希替尼、阿美替尼和伏美替尼獲批上市外,還有一衆競品提交了上市申請(用於二線適應症),比如:艾森醫藥的艾維替尼、益方生物的貝福替尼等等。

(來源:益方生物招股書,弗若斯特沙利文分析)

面對二線治療領域的激烈競爭,相關企業也將目標投向了一線適應症治療。

其中,阿美替尼用於一線適應症治療已於2021年12月獲批上市。

而根據艾力斯的年報,伏美替尼一線治療適應症的III期臨牀研究於2021年順利揭盲,針對該適應症的上市申請於2021年底被納入突破性治療品種名單及優先審評品種名單。又比阿美替尼晚了一步。

(來源:益方生物招股書,弗若斯特沙利文分析)

在前有狼,後有虎的情況下,伏美替尼的商業化之路註定不平坦。