恆瑞醫藥遇阻,高瓴資本減持

仿製藥深受集採政策衝擊,創新藥又面臨醫保談判降價壓力,“藥茅”恆瑞醫藥在剛剛過去的2021年遭遇至暗時刻。不僅營收、淨利潤雙雙下降,還被高瓴資本大幅減持。

華生 | 編輯

礪石財經 | 出品

1

20年來最差成績單:營收、淨利潤雙雙下滑

市值縮水4000億元之後,恆瑞醫藥年報的披露,再次讓“藥茅”股價迎來最後一擊。

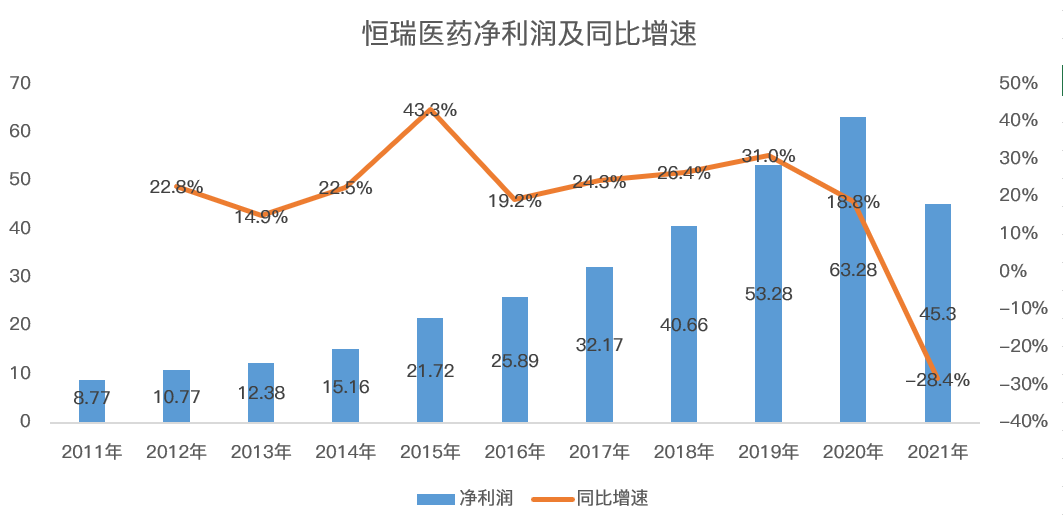

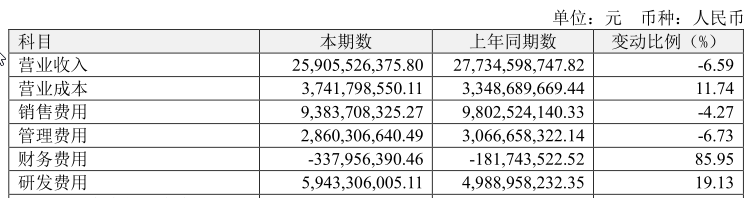

4月23日,恆瑞醫藥公佈了2021年度業績。報告期內,恆瑞醫藥實現營業收入259.06億元,同比降低6.59%;淨利潤45.30億元,同比下滑28.41%;扣非淨利潤42.01億元,同比下滑29.53%,這也是恆瑞醫藥10年以來首次出現營收及淨利潤雙下滑的局面。

過去十年,國家鼓勵促進創新藥發展的政策陸續出臺,國內創新藥迎來黃金發展時期,而最先佈局創新藥研發的恆瑞醫藥正是其中最大的受益者。

數據顯示,2011-2020年期間,恆瑞醫藥營業收入由45.5億元增長至277.35億元,公司淨利潤由8.77億元增長至63.28億元。10年期間,恆瑞醫藥營業收入漲幅超過6倍,淨利潤10年期間漲幅超過7倍。

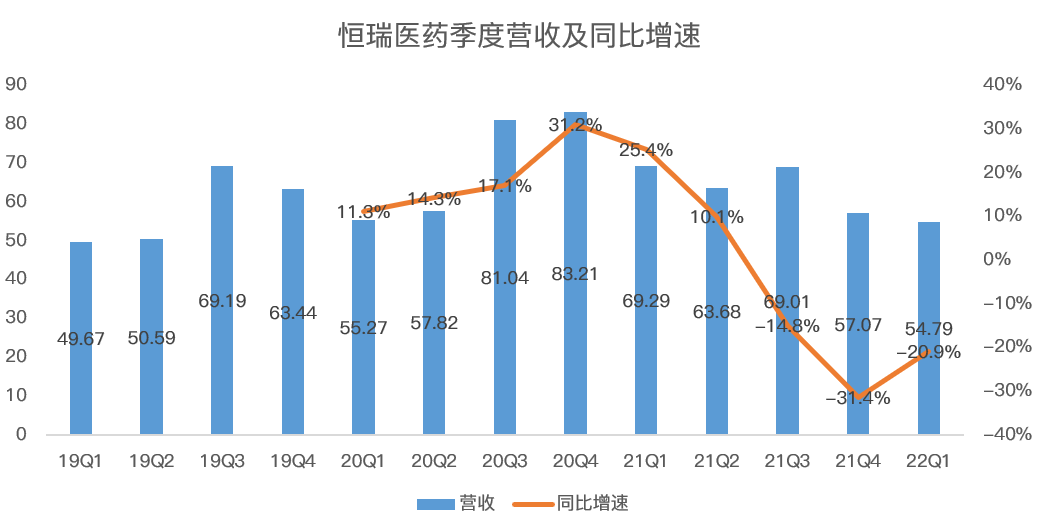

但進入到2021年,恆瑞醫藥業績增速開始放緩,進而出現同比下滑的跡象。數據顯示,2021年Q2,恆瑞醫藥營收增速降至10.1%,淨利潤則出現了13.03%的同比下滑,這也是公司10年首次出現季度淨利潤下滑。

2021年Q3-Q4,恆瑞營收增速分別爲-14.8%、-31.4%,淨利潤增速分別爲-3.57%、-84.39%,業績呈現出加速下滑狀態。

年報公佈之後,恆瑞醫藥連續兩個交易日大幅下滑,總市值跌破2000億元大關,較2021年初最高點縮水超過三分之二。

值得注意的是,2021年恆瑞醫藥淨利潤下滑幅度明顯高於營收降幅,背後原因在於毛利率的下降。年報數據顯示,2021年恆瑞醫藥銷售毛利率爲85.61%,較上年同期下滑2.67個百分點。對此,恆瑞醫藥在年報中表示,毛利率的下滑由研發投入的增加、集採的衝擊以及國家醫保談判導致部分產品大幅降價等因素所導致。

研發費用方面,2021年全年,恆瑞醫藥累計研發投入達到 62.03億元,較上年同期增加12.14 億元,同比增長24.34%,研發費用的高支出一定程度上影響了公司當期利潤。

其次,自2018年以來,恆瑞醫藥進入國家集中帶量採購的仿製藥共有28個品種,中選18個品種,中選價平均降幅高達73%。其中,2020年11月開始執行的第三批集採涉及的6個藥品,2020年銷售收入19億元,2021年同比下滑55%;2021年9月開始陸續執行的第五批集採涉及的8個藥品,2020年銷售收入44億元,2021年同比下滑37%。

最後,2021年恆瑞醫藥部分重點產品進入國家醫保,但產品價格降幅驚人。其中,卡瑞利珠單抗價格降幅達85%,艾司氯胺酮價格降幅達68%。另一方面,因爲由於產品進院難、醫保執行週期不一等因素,恆瑞醫藥醫保部分產品銷量不及預期,未能達到“以價換量”的效果,進而給公司業績帶來壓力。

另外,2021年6月,恆瑞醫藥第三大業務造影劑產品出現了集採意外失標的情況,進而導致該業務2021年銷售收入出現了9.93%的同比下滑,也在一定程度上影響了公司業績。

與年報同日發佈的一季報顯示,2022年1-3月,恆瑞醫藥實現營收54.79億元,同比下降20.93%;淨利潤爲12.37億元,同比下降17.35%。在集採+醫保談判雙重壓力之下,恆瑞醫藥業績仍未有止跌的跡象,“渡劫”之路仍在繼續。

2

醫保談判+集採:藥王的“達摩克利斯之劍”

分業務來看,在恆瑞醫藥三大主營業務中,抗腫瘤業務實現營業收入130.72億元,同比下滑14.39%,毛利率爲90.68%,同比下降2.67個百分點;麻醉業務實現營業收入49.16億元,同比增長7.09%,毛利率爲89.08%,同比下降1.26個百分點。

2021年6月,恆瑞醫藥造影劑業務出現了集採意外失標的情況,碘克沙醇注射液與格隆溴銨注射液兩大產品雙雙落選第五批全國藥品集中採購名單。受此影響,2021年恆瑞醫藥造影劑業務實現營業收入32.69億元,較上年同期下滑9.93%,毛利率同比小幅下降0.17個百分點。

分析人士認爲,由於第五批集採藥物自去年9月才陸續開始執行,後續對恆瑞造影劑業務的影響或將持續兩三年時間,2021年該業務營收的下滑只是開始。數據顯示,2020年,恆瑞醫藥造影劑業務銷售額爲36.3億元,佔比爲13.09%。

2018年開始,國家對原研藥和仿製藥推出集中採購制度,意圖通過以價換量、薄利多銷來引導藥企降價。數據顯示,2021年第四批集中採購中標藥品的平均價格降幅爲52%,第五批平均降幅爲56%,第六批平均降幅爲48%,部分中標藥品降幅甚至超過90%。

值得注意的是,儘管恆瑞醫藥是以創新藥的研發而知名,但從營收構成上看,公司主營收入仍是以仿製藥爲主,2021年上半年創新藥佔比接近39%(2021年年報未披露創新藥佔比)。因此,集採對恆瑞醫藥主營業務的衝擊不容小覷。

另外,近幾年國家針對創新藥所推行醫保價格談判也呈逐步擴大之勢,與集採政策雙線並行。通過“靈魂砍價”,進入國家醫保目標的數十種抗癌藥平均降價幅度超過50%,部分進口藥、新上市的創新藥甚至開出了全球最低價,這又進一步影響了恆瑞醫藥的創新藥收入。

早在2020年,網絡上就曾傳出某次恆瑞投資交流活動之後的一份紀要,時任恆瑞董事長的周雲曙清楚地點出了恆瑞醫藥當時面臨的發展困境,一是麻醉業務會受到集採和疫情的不利影響,二是傳統仿製藥的業務也出現了大幅下滑,三是國際化戰略基本陷入了僵局。因此,當時恆瑞醫藥唯一能對未來寄予希望的就是創新藥了,特別是艾瑞卡單抗藥物(卡瑞利珠單抗)就成爲公司不能失敗之重。

數據顯示,2020年恆瑞PD-1抑制劑卡瑞利珠單抗銷售額接近50億元,列國產PD-1第一名,這一款產品銷售收入在恆瑞創新藥總收入中的佔比接近50%。

然而,醫保談判政策的推進無疑讓恆瑞醫藥最後的希望再次落空。據2021年年報披露,作爲周雲曙口中絕不能失敗的產品,卡瑞利珠單抗進入醫保後價格降幅達85%,但銷量同比增長僅爲361%,量未補價導致該產品銷售收入同比下滑,並未能起到提振恆瑞醫藥營收的重任。

由此不難看出,進入集採及醫保目錄往往導致藥品的毛利率下滑,而一旦集採失標則又會導致產品銷售收入的下滑,以“價”未必能夠換“量”,但失標的風險無疑更大。醫保價格談判和集採,如同懸在國內藥企頭上的兩把“達摩克利斯之劍”,即便“藥王”恆瑞也未能獨善其身。

3

降本增效+發力海外:孫飄揚的兩劑藥方

過去十年,憑藉穩定增長的業績,恆瑞醫藥在二級市場也備受追捧,成爲漲幅超過200倍的大牛股。2021年1月8日,恆瑞醫藥股價達到97.23元,總市值超過6200億元,成爲無可爭議的“醫藥市值一哥”。

恆瑞醫藥市值的飆升,也讓其創始人孫飄揚身價不斷上漲。福布斯全球富豪榜顯示,2021年孫飄揚以1462億財富排名中國內地富豪榜第16位。

但進入到2021年之後,在集採、醫保談判等連番利空衝擊之下,恆瑞醫藥股價持續下跌。截至2021年6月末,恆瑞醫藥股價跌至67.97元,較最高點跌幅超過30%。

恆瑞醫藥股價的暴跌,讓已退居二線的孫飄揚再次走到臺前。資料顯示,2020年1月,孫飄揚宣佈卸任恆瑞醫藥董事長,接任者正是其中國藥科大學校友、恆瑞總經理周雲曙。

2021年7月9日,恆瑞醫藥發佈公告稱,周雲曙因身體原因申請辭去董事長、總經理以及董事會專門委員會相應職務,暫由孫飄揚代爲履行董事長職責。8月4日,孫飄揚正式當選恆瑞醫藥第八屆董事會董事長。

重新出山之後,孫飄揚對恆瑞醫藥進行了一系列的內部調整,並將降本增效、創新藥研發和海外市場拓展作爲恆瑞突圍的三個方向。

首先,孫飄揚着重對公司員工隊伍進行了優化。年報顯示,截至2021年底,恆瑞員工人數爲24491人,較上年減少4412人,降幅高達15.26%。其中,銷售人員爲13208人,較上年同期減少3930人,銷售部門人員優化數量佔公司員工降低總數的近90%。

人員的精簡在一定程度上降低了恆瑞醫藥的費用支出壓力。2021年全年,恆瑞醫藥銷售費用爲93.8億元,同比下降4.27%,管理費用爲28.6億元,同比下降6.73%。其中,公司差旅辦公費用減少7.66億元,市場費用則減少9.4億元。

值得一提的是,恆瑞醫藥之所以長期位居國內藥企一哥,強大的銷售能力也是一個重要原因。因爲對中國醫藥市場來說,銷售能力與研發能力同樣重要。2020年,恆瑞醫藥銷售費用高達98億元。因此,銷售費用每下降1個百分點,對應的就是近億元的費用減少。

恆瑞醫藥在年報中表示,2022年仍要對健全乾部管理機制,在銷售方面要以考覈指標爲導向,加強定期考覈,優勝劣汰。

不過,恆瑞醫藥裁員瘦身、嚴格考覈的舉措一定程度上加大了公司管理團隊的波動。資料顯示,前董事長周雲曙從2014年開始主抓銷售工作,深得孫飄揚器重。

有傳言認爲,周雲曙的離職與恆瑞造影劑產品在第五批集採大品種丟標有關,但並未得到官方確認。而在周雲曙辭去董事長一職之後,財務總監周宋、副總經理張月紅也相繼辭職。今年3月,恆瑞醫藥首席醫學官鄒建軍宣佈辭職,後加入了創新藥企君實生物。

不過,在孫飄揚對銷售團隊進行縮編的同時,依然在研發領域保持了高投入。2021年全年,公司研發人員增加757人,達到5478人,研發費用總投入62億元(含資本化研發投入2.6億元),佔當期營收的23.95%,再創歷史新高。

與此同時,創新藥成爲孫飄揚的第二劑藥方。“仿製藥銷售出現懸崖式下跌後,拿什麼頂起來?就是我們的8個創新藥,現在這8個創新藥的銷售還沒形成以前仿製藥的規模。”孫飄揚復出後曾表示。

截至目前,恆瑞醫藥已有艾瑞昔布、甲磺酸阿帕替尼、卡瑞利珠單抗等10款創新藥在國內獲批上市,較去年年中增加了2款。

不過,醫保談判政策之下,恆瑞創新藥收入也受到明顯衝擊。2021年年報中,恆瑞醫藥並沒有給出創新藥的具體收入及佔比數據。在覈心產品卡瑞利珠單抗銷售收入同比下滑的背景下,該數據恐怕並不樂觀。

不過,恆瑞醫藥在2021年業績交流會上表示,2022年公司創新藥的增長肯定要超過仿製藥,但收入拐點可能在今年4季度。

值得一提的是,海外市場已經成爲恆瑞醫藥研發投入的重點,國際化戰略也是孫飄揚重新執掌恆瑞後的一個主要發力點。

據年報披露,2021年全年,恆瑞醫藥海外研發投入共計12.36億元,佔總體研發投入的比重達到19.93%。截至2021年末,恆瑞海外研發團隊共計170餘人,其中美國團隊104人,歐洲團隊50人,海外團隊主要成員均是來自羅氏、諾華、輝瑞以及默克等知名藥企的中高層人才,擁有豐富的全球化研發經驗。

不過,從海外收入來看,恆瑞醫藥國際化戰略的收效還不明顯。2021年全年,恆瑞醫藥海外收入爲6.16億元,同比下滑18.64%,海外市場銷售毛利率爲55.72%,同比下滑10.32個百分點。

不難看出,2021年恆瑞醫藥海外銷售收入尚不能覆蓋公司研發費用支出,並且海外業務毛利率也大幅低於公司整體毛利率水平。

另外,2017-2021年,恆瑞醫藥海外收入在總收入中的佔比分別爲4.60%、3.74%、2.71%、2.73%和2.38%,海外市場佔比未能超過5%,且整體處於下滑趨勢。因此,恆瑞醫藥海外市場短期恐怕還不能對沖國內的集採壓力。

目前來看,復出之後的孫飄揚並沒有扭轉恆瑞醫藥的業績下滑,而高管的動盪又增加了投資者對恆瑞醫藥未來發展的擔憂。年報公佈之後,恆瑞醫藥股價連續兩個交易日大幅下滑,總市值已經跌破2000億元,較2021年初最高點縮水三分之二。若從孫飄揚重新出山之時算起,恆瑞醫藥股價跌幅已經超過50%。另根據公開資料顯示,曾重注恆瑞醫藥的著名投資機構高瓴資本也於2021年第四季度進行鉅額減持,退出十大股東行列。

資料顯示,孫飄揚出生於1958年,如今已是65歲。過去三十年,孫飄揚帶領恆瑞醫藥從一家地方性小藥廠成長爲全國聞名的“醫藥一哥”,實現了從原料藥到製劑,從仿製藥到創新藥的質變,在資本市場也書寫了20年300倍的傳奇。

大約800多年前,宋代詞人辛棄疾在其65歲時寫出千古之作《永遇樂·京口北固亭懷古》,文中一句名言傳世至今:廉頗老矣,尚能飯否?65歲的孫飄揚是否還能帶領恆瑞醫藥王者歸來,需要時間給出答案。

責任編輯:梁斌 SF055