梅州客商銀行去年不良率低至0.04%,存款增速較慢

來源:華夏時報

記者 傅碧霄

近日,梅州客商銀行(下稱“客商銀行”)發佈2021年年報。去年該行業績保持增長,營業收入2.87億元,淨利潤0.67億元。客商銀行去年存款增長3.11%,資產總額、負債總額增速也較前幾年明顯放緩。但客商銀行資產質量較好,不良貸款率僅爲0.04%。

另外,聯合資信評估股份有限公司出具的《梅州客商銀行股份有限公司2021年主體長期信用評級報告》(下稱《評級報告》)顯示,截至2021年6月末,客商銀行優質流動性資產充足率低於100%的監管要求。關於目前該項指標是否已滿足監管要求,《華夏時報》記者於5月12日致電致函客商銀行進行採訪,但截至發稿未得到回覆。

存款僅增長3%

客商銀行於2017年6月28日正式開業,是廣東銀保監局轄內成立的第一家民營銀行。2018-2020年,客商銀行資產規模增長較快,但2021年增速大大降低。

2018年,客商銀行資產總額同比增長超90%,2019年、2020年,客商銀行資產總額、負債總額增幅都在30%以上,而到了2021年這兩項的增長率都降到了個位數。截至2021年末,客商銀行資產總額248.68億元,較年初增長7.73%;負債總額226.36億元,較年初增長8.25%。

資產規模增速放緩的背後,客商銀行存款增長乏力。

截至2021年末,客商銀行各項存款145.8億元,較2020年僅增長3.11%。其中單位存款80.32億元,同比下降了17.21%。

數據來源:客商銀行2021年年報

《評級報告》顯示,成立初期,客商銀行存款業務較大程度依賴股東及其上下游企業,對公存款業務增速較快,且佔比較高。客商銀行主要股東實力較強,能爲其業務發展帶來一定支持。

不過,《評級報告》也指出,客商銀行存款端定期公司存款規模較大,對其資金成本帶來一定壓力。

截至2021年底,客商銀行股東有以下5家企業:

數據來源:客商銀行2021年年報

其中,廣東寶麗華新能源股份有限公司、廣東塔牌集團股份有限公司、廣東超華科技股份有限公司、溫氏食品集團股份有限公司皆爲上市公司。

個人存款方面,《華夏時報》記者向民營銀行業內人士瞭解到,監管叫停銀行通過互聯網線上金融平臺吸儲之後,民營銀行攬儲渠道普遍受阻,於是大力建設自營渠道,將第三方平臺上客戶向自有平臺進行導流,但這一過程面臨不小的困難。

不過去年客商銀行個人存款還是實現了一定程度的增長。據年報介紹,通過儲蓄存款全員競賽、流量平臺導流、重點客羣垂直深挖、重點客戶穩存增存等措施,截至2021年末,該行個人存款餘額達65.47億元,全年新增21.08億元,同比增長47.54%。

關於存款產品,《華夏時報》記者於5月11日向客商銀行工作人員瞭解到,目前客商銀行定期存款產品分爲3個月-5年不同期限,5年期存款利率爲3.5%。

不良貸款率低至0.04%

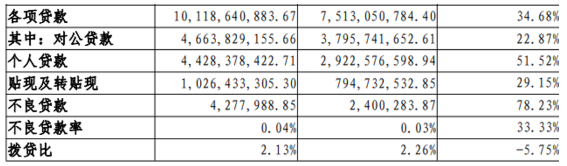

去年,客商銀行的貸款增速遠高於存款增速。截至2021年末,客商銀行各項貸款餘額爲101.19 億元,同比增長34.68%。其中對公貸款46.64億元,個人貸款44.28億元。

數據來源:客商銀行2021年年報

客商銀行的對公貸款也離不開股東的支持。據《評級報告》介紹,2020年以來,客商銀行將信貸業務範圍拓展至大灣區及珠三角地區,並圍繞股東上下游企業大力推動產業鏈金融業務,針對股東上下游企業生態推出專項信貸產品。

年報顯示,在供應鏈金融方面,客商銀行重點圍繞喜之郎等核心企業開展業務。截至2021 年末,該行供應鏈上下游在貸餘額2.28億元,全年增長1.08億元。

另外,客商銀行與新網銀行、億聯銀行、百信銀行等機構開展聯合貸款對接。截至2021年末,客商銀行聯合貸餘額增加3.8億元。

另外,《評級報告》顯示,在互聯網平臺聯合貸款監管趨嚴背景下,客商銀行聯合貸款規模大幅收縮,轉而設立自營線上貸款平臺,同時加大個人住房按揭貸款和經營性貸款的投放力度,推動個人貸款規模持續增長。

值得注意的是,近年來,客商銀行的不良率一直處於很低水平。截至2021年末,其不良貸款率低至0.04%,此前2020年不良率爲0.03%,而2018年、2019年其不良率皆爲0。

對此,《評級報告》指出,2018-2019年,客商銀行處於成立初期,貸款業務風險暴露存在一定的滯後性,無不良貸款暴露。2020年以來,客商銀行前期與線上平臺合作開展投放的聯合貸款業務風險有所暴露,業務類型主要爲信用類的消費貸款,但整體不良貸款規模較小。

雖然客商銀行信貸資產質量處於較好水平,但《評級報告》也表示:“考慮到期新增投放較大規模公司類貸款風險尚未完全暴露,需對其未來信貸資產質量變化情況保持關注。”

另外,客商銀行的流動性風險值得關注。

《評級報告》顯示,截至2021年6月末,客商銀行優質流動性資產充足率爲73.25%,低於100%的監管要求,原因是短期限同業存放餘額較大,而短期到期的資產規模較小,同業資產及負債期限配置有待優化,但考慮到其配置了一定規模變現能力較強的利率債及基金,整體面臨的流動性風險可控。

關於目前客商銀行優質流動性資產充足率是否已滿足監管要求,《華夏時報》記者於5月12日致電致函客商銀行進行採訪,對方稱稍後會有同事和記者聯繫,但截至發稿未得到回覆。

某銀行業分析人士告訴《華夏時報》記者,所謂優質流動性資產,即是在市場流動性緊張情況下也能確保流動性安全的資產,一般包括國債,央票、現金等,且這些資產所有權要歸銀行。優質流動性資產充足率低於監管要求,不利於銀行穩健經營,但也未必立刻會出現流動性風險,是否會出現風險也與經濟、金融環境有關。

年報顯示,截至2021年末,客商銀行流動性比例爲77.88%,流動性缺口率23.37%,去年該行流動性風險管控較好,未發生流動性風險事件。

近年來,得益於貸款業務快速發展,客商銀行營業收入持續增長。2021年,客商銀行營業收入2.87億元,淨利潤6653萬元,分別同比增長12.15%、10.17%。《評級報告》指出,由於客商銀行尚處於成立初期,營業支出較高,其成本控制能力有待加強,加之其資金成本較高,整體盈利能力還較弱。