廣發宏觀:首套房貸利率下限調整進一步打開穩增長空間

廣發宏觀郭磊團隊

報告摘要

第一,5月15日,央行銀保監會發布《關於調整差別化住房信貸政策有關問題的通知》。通知指出,對於貸款購買普通自住房的居民家庭,首套住房商業性個人住房貸款利率下限調整爲不低於相應期限貸款市場報價利率減20個基點,二套住房商業性個人住房貸款利率政策下限按現行規定執行。即本次通知將首套房的貸款利率由2019年8月[1]提出的“不低於5年期LPR”調整爲了“不低於5年期LPR-20BP”,二套房利率不變。

第二,值得注意的是,此前房地產相關政策主要是地方政策的調整,此次下調首套房貸利率下限是政治局會議“支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求”精神的落地;是這一輪穩增長過程中首次在全國層面對房地產金融政策進行調整,其政策信號意義會更強,亦更有利於向微觀預期的傳遞。

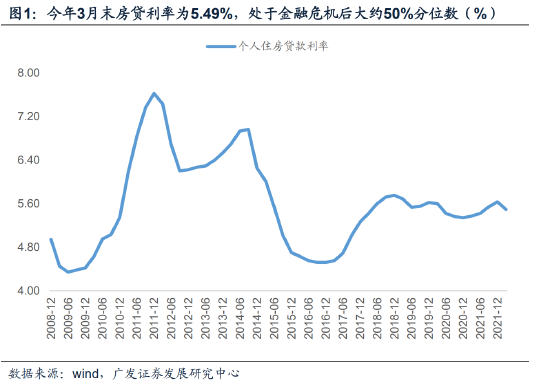

第三,這一政策亦打開了房貸利率下行的空間。根據一季度貨幣政策執行報告,3月末房貸利率爲5.49%,環比下降14BP,絕對位置大約處於金融危機後的50%分位數水平。2008年全球金融危機後我們經歷過三輪房貸利率下降週期,其中最近的第三輪2018Q4-2020Q4下降幅度有41BP。本輪地產銷售面積下行壓力更爲顯著,帶給經濟的負向傳遞更大,房貸利率有較明顯的調整空間。

第四,房貸利率後續會如何下調?按照目前五年期LPR+點差的定價模式,壓降房貸利率要麼是降息降低五年期LPR,要麼是壓縮點差。地產政策調整仍遵循“因城施策”原則,五年期LPR調整會帶動全國房貸利率同步下調,應會審慎使用,不會是主要手段;在壓縮點差同時降低銀行負債端成本穩定息差可能會是更重要的手段。目前房貸利率與房貸定價基準之間的點差接近90BP,屬於有數據統計以來的次高(2021Q4最高,達到了98BP),壓降空間較大。

第五,這一政策亦對應央行所指出的下一階段貨幣政策會更注重“培育與激發信貸需求”。我們曾在前期《如何看待4月的低社融與高M2》等報告中指出,當前寬信用穩增長並不缺流動性和負債,主要是缺需求,央行的政策重心應會側重於激活信貸需求,因此會更偏好結構性政策工具、房地產金融政策等工具。而從近月金融數據看,需求端的短板在於居民部門,降低首套房貸利率下限是鼓勵居民部門合理適度加槓桿,培育新增信貸需求、疏通貨幣政策傳導機制、打破寬信用梗阻的重要一步。

第六,目前地產領域壓力依然較大。一是2021年金融政策偏緊所對應的行業調整週期尚未結束;二則本輪疫情對於中介渠道、看房條件等存在廣泛影響,對新房供給、居民預期也存在約束;三則本輪較多房企現金流存在壓力。但本輪地產政策同時包括預售資金監管優化、房貸利率下調、貸款條件放鬆,及部分城市因城施策突破限購政策,總體力度不低,疊加地方政策仍在累進,疫情影響也將度過最大的時段,其影響的邊際顯現是可以預期的。從過往經驗看,房地產銷售大約滯後房貸利率1-2季度。在5月底疫情得到控制的假設下,預計後續地產銷售將會出現一個降幅逐步收窄的過程。

第七,我們在前期提出宏觀定價四階段框架,其中第一階段是1月初-2月底,全球無風險利率上行主導;第二階段是2月底-3月底,地緣政治風險主導;第三階段是3月底-4月底,疫情影響主導;4月底以來,隨着疫情逐步收斂、穩增長政策進一步明確,宏觀定價進入第四個階段,即穩增長政策決定定價的階段。

正文

5月15日,央行銀保監會發布《關於調整差別化住房信貸政策有關問題的通知》。通知指出,對於貸款購買普通自住房的居民家庭,首套住房商業性個人住房貸款利率下限調整爲不低於相應期限貸款市場報價利率減20個基點,二套住房商業性個人住房貸款利率政策下限按現行規定執行。即本次通知將首套房的貸款利率由2019年8月[1]提出的“不低於5年期LPR”調整爲了“不低於5年期LPR-20BP”,二套房利率不變。

5月15日,央行銀保監會聯合發佈《關於調整差別化住房信貸政策有關問題的通知》。

通知指出,對於貸款購買普通自住房的居民家庭,首套住房商業性個人住房貸款利率下限調整爲不低於相應期限貸款市場報價利率減20個基點,二套住房商業性個人住房貸款利率政策下限按現行規定執行。

在全國統一的貸款利率下限基礎上,人民銀行、銀保監會各派出機構按照“因城施策”的原則,指導各省級市場利率定價自律機制,根據轄區內各城市房地產市場形勢變化及城市政府調控要求,自主確定轄區內各城市首套和二套住房商業性個人住房貸款利率加點下限。

值得注意的是,此前房地產相關政策主要是地方政策的調整,此次下調首套房貸利率下限是政治局會議“支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求”精神的落地;是這一輪穩增長過程中首次在全國層面對房地產金融政策進行調整,其政策信號意義會更強,亦更有利於向微觀預期的傳遞。

從2021年下半年開始,本輪房地產金融政策開始發生變化。

其特徵主要有兩個:一是在融資端,鼓勵銀行加大對房地產行業的金融支持,包括房貸、開發貸與併購貸等;

二是在銷售端,放鬆地產銷售端的約束,包括降低首付比例、降低房貸利率、取消認房認貸等。但這種放鬆多數區域性自發的,並未看到央行與銀保監會層面提出全國範圍內的政策調整。

此次通知屬於這一輪金融政策調整以來首次在銷售層面對全國範圍內金融政策做出鬆綁,政策信號意義更強,有利於穩定微觀主體預期。

這一政策亦打開了房貸利率下行的空間。根據一季度貨幣政策執行報告,3月末房貸利率爲5.49%,環比下降14BP,絕對位置大約處於金融危機後的50%分位數水平。2008年全球金融危機後我們經歷過三輪房貸利率下降週期,其中最近的第三輪2018Q4-2020Q4下降幅度有41BP。本輪地產銷售面積下行壓力更爲顯著,帶給經濟的負向傳遞更大,房貸利率有較明顯的調整空間。

從絕對位置來看,一季度末央行口徑房貸利率爲5.49%,大約處於金融危機以來50%分位數的水平,與當前負增長的銷售和房價相比明顯偏高。

從降幅來看,一季度房貸利率是這一輪地產政策邊際調整以來首次下降,降幅爲14BP。金融危機後,我們一共經歷過三輪房貸利率下降週期,降幅分別是142BP(2011Q4-2012Q3)、233BP(2014Q3-2016Q3)、41BP(2018Q4-2020Q4),即使參考最後一輪,未來降幅也不低。

本次通知降低了首套房貸利率下限,釋放了比較明確的因城施策降低房貸利率支持剛需的信號,進一步打開了房貸利率下行的空間。

房貸利率後續會如何下調?按照目前五年期LPR+點差的定價模式,壓降房貸利率要麼是降息降低五年期LPR,要麼是壓縮點差。地產政策調整仍遵循“因城施策”原則,五年期LPR調整會帶動全國房貸利率同步下調,應會審慎使用,不會是主要手段;在壓縮點差同時降低銀行負債端成本穩定息差可能會是更重要的手段。目前房貸利率與房貸定價基準之間的點差接近90BP,屬於有數據統計以來的次高(2021Q4最高,達到了98BP),壓降空間較大。

房貸利率=5YLPR+點差。降房貸利率可以考慮降低基準利率,也可以考慮壓縮點差。

壓點差應該是主要手段。截止2022年3月,房貸利率-房貸定價基準之間的利差爲89BP,屬於歷史上的次高值,僅次於2021年12月末的98BP,壓點差具有較大的空間。

降基準利率是輔助手段。房地產市場目前冷熱不均,一線房價已經恢復上漲,大幅降基準利率容易推升一線房價,造成一線房價泡,壓點差可以因城施策,精準作用於二三四線城市,更符合“房住不炒”的原則。

這一政策亦對應央行所指出的下一階段貨幣政策會更注重“培育與激發信貸需求”。我們曾在前期《如何看待4月的低社融與高M2》等報告中指出,當前寬信用穩增長並不缺流動性和負債,主要是缺需求,央行的政策重心應會側重於激活信貸需求,因此會更偏好結構性政策工具、房地產金融政策等工具。而從近月金融數據看,需求端的短板在於居民部門,降低首套房貸利率下限是鼓勵居民部門合理適度加槓桿,培育新增信貸需求、疏通貨幣政策傳導機制、打破寬信用梗阻的重要一步。

4月社融增長10.2%,M2增長10.5%,社融-M2剪刀差近五年來首次倒掛,其中主要原因在於實體需求不足,金融機構缺資產,但不缺負債。

在這一背景下,央行在一季度貨政執行報告中明確提出“持續緩解銀行信貸供給的流動性、資本和利率三大約束,培育和激發實體經濟信貸需求”,未來政策的重心應更多側重於激活需求,引導資金流向實體經濟。

本次通知即是這一政策思路的映射。

目前地產領域壓力依然較大。一是2021年金融政策偏緊所對應的行業調整週期尚未結束;二則本輪疫情對於中介渠道、看房條件等存在廣泛影響,對新房供給、居民預期也存在約束;三則本輪較多房企現金流存在壓力。但本輪地產政策同時包括預售資金監管優化、房貸利率下調、貸款條件放鬆,及部分城市因城施策突破限購政策,總體力度不低,疊加地方政策仍在累進,疫情影響也將度過最大的時段,其影響的邊際顯現是可以預期的。從過往經驗看,房地產銷售大約滯後房貸利率1-2季度。在5月底疫情得到控制的假設下,預計後續地產銷售將會出現一個降幅逐步收窄的過程。

4月房地產仍是量價雙跌的狀態。從量來看,4月30城大中城市商品房成交面積爲817萬方,同比增速爲-54%;3月成交面積爲978萬方,同比增速爲-47%;從價來看,4月全國城市二手房出售掛牌價指數爲194.11點,3月爲195.35點。

這種狀態有多重原因,一則去年金融政策收緊帶來的行業出清過程仍未結束;二則本輪疫情對地產銷售在場景上形成較大約束;三則較多房企的現金流壓力依然偏高,居民對新房的信心不足,銷售在供給端存在約束。

但4月政治局會議提出,支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求,優化商品房預售資金監管,促進房地產市場平穩健康發展。

除了目前的房貸利率下調的支持外,未來應還有預售資金監管優化、房貸支持強化、銷售約束進一步放開等政策的配套支持。

同時,疫情對地產影響最大的階段也在過去,政策效果應會隨着時間的推移逐步顯現。

我們在前期提出宏觀定價四階段框架,其中第一階段是1月初-2月底,全球無風險利率上行主導;第二階段是2月底-3月底,地緣政治風險主導;第三階段是3月底-4月底,疫情影響主導;4月底以來,隨着疫情逐步收斂、穩增長政策進一步明確,宏觀定價進入第四個階段,即穩增長政策決定定價的階段。

核心假設風險:宏觀環境超預期;流動性環境超預期。