某地中小銀行幾乎全部淪陷

【正文】

一、銀保監會對遼寧地區63名中小銀行“一把手”採取留置和刑事強制措施

2022年5月13日,銀保監會召開通氣會。銀保監會指出,2021年以來,銀保監會已對金融風險重災區的遼寧地區63名中小銀行“一把手”採取了留置和刑事強制措施。目前遼寧地區有14家城商行、1家民營銀行(遼寧振興銀行)、2家市級農商行(瀋陽和大連)、28家縣級農商行以及30家縣級信用社,也即遼寧地區合計有75家中小銀行,此次63名中小銀行一把手被採取措施,意味着遼寧地區84%的中小銀行均出現了問題,幾乎是全部淪陷。

二、遼寧地區14家城商行經營情況均不理想,估計全部淪陷

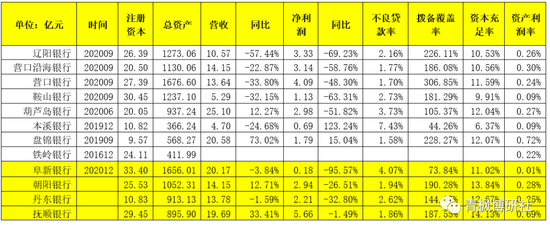

遼寧地區的14家城商行主要包括遼瀋銀行、盛京銀行、錦州銀行、大連銀行以及營口銀行、鞍山銀行、葫蘆島銀行、本溪銀行、盤錦銀行、鐵嶺銀行、阜新銀行、朝陽銀行、丹東銀行、撫順銀行等。

其中,盛京銀行與錦州銀行均爲港股上市銀行。

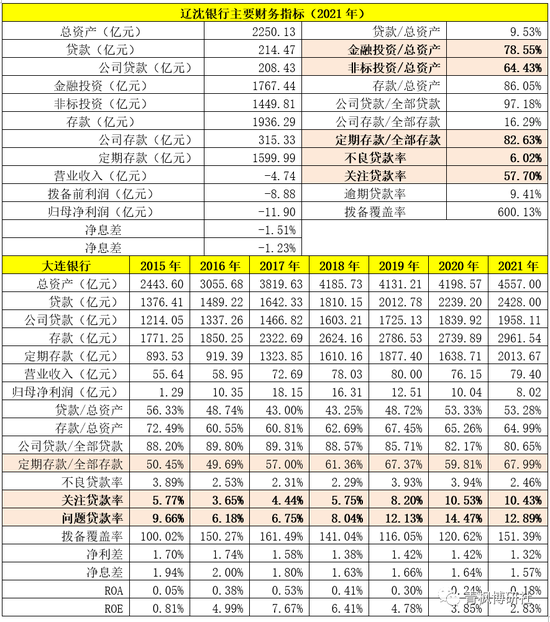

(一)遼瀋銀行:歷史包袱太重、問題纏身,2021年全年虧損12億元

遼瀋銀行是由遼陽銀行與營口沿海銀行合併而來,但老實說這家銀行的財務數據很尷尬。2021年底遼瀋銀行的總資產爲2250.13億元、不良貸款率和關注貸款率高達6.02%和57.70%,但2021年全年實現營收爲-4.74億元、歸母淨利潤爲-11.95萬億,即虧損還比較大。同時,遼瀋銀行的資產負債結構來看,貸款佔其總資產的比例僅有9.53%,非標投資佔其總資產的比例高達64.43%、定期存款佔全部存款的比例高達82.63%。

因此,遼瀋銀行是揹負歷史包袱成立的,其後續若干年仍將處於解決當前困境和化解歷史包袱的過程中,如扭虧爲盈、化解問題資產、改變定期存款佔比較高(高達82.63%)和個人客戶存款佔比較大(高達83.71%)等等。

(二)大連銀行:盈利能力較弱、資產質量較差(問題貸款率接近13%)

大連銀行是遼瀋地區第三大銀行(僅低於盛京銀行與錦州銀行)。2021年底,大連銀行總資產達到4557億元,2021年實現營收與歸母淨利潤分別爲79.40億元和8.02億元,歸母淨利潤2018年以來持續下降。2021年大連銀行的不良貸款率和關注貸款率分別爲2.46%和10.43%(合計12.89%),而其撥備覆蓋率僅有151.39%、淨利差與淨息差亦僅有1.32%和1.57%。

因此大連銀行本身也存在盈利能力較弱以及資產質量較差這一困境。

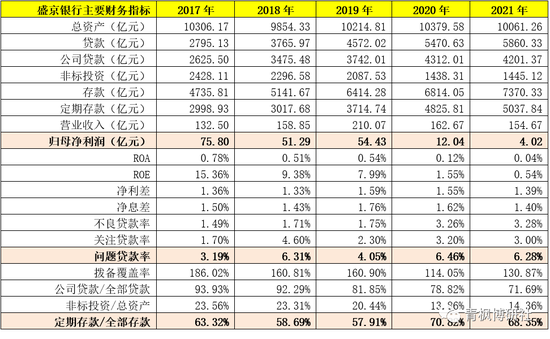

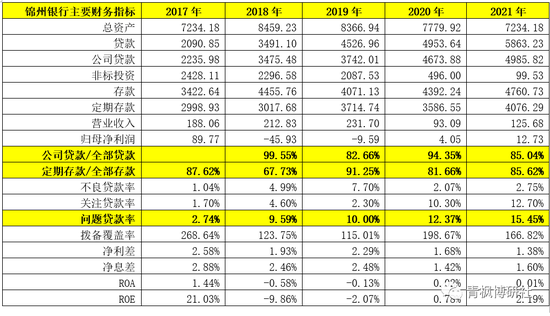

(三)盛京銀行與錦州銀行:自身問題纏身、存款成本奇高

盛京銀行與錦州銀行是遼寧地區唯一的上市銀行,也是遼寧地區最大的兩家銀行(合計接近2萬億),但這兩家銀行的問題市場也都比較清楚。以存款成本爲例,盛京銀行2021年的存款利率高達3.20%(個人定期存款利率和公司定期存款利率分別高達4.03%和3.61%)、錦州銀行2021年的存款利率高達3.82%(個人定期存款利率和公司定期存款利率分別高達4.33%和3.24%)。

1、盛京銀行:規模超過萬億,但全年盈利僅4億元、問題貸款率超過6%

2021年底,盛京銀行總資產爲1.01萬億,連續6年在萬億左右徘徊而無法前進,不良貸款率和關注貸款率分別爲3.28%和3%,其營收與歸母淨利潤已分別從2019年的210.07億元和54.43億元降至2021年的154.67元和4.02億元。也即,一家萬億的銀行全年盈利僅4億元,問題貸款率超過6%、定期存款佔全部存款的比例高達70%。

2、錦州銀行:規模達0.85萬億,問題貸款率超過15%

2021年底,錦州銀行總資產爲0.85萬億,不良貸款率和關注貸款率分別爲2.75%和12.70%(問題貸款率合計爲15.45%),營業收入和歸母淨利潤已分別降至2021年的125.68億元和12.73萬億。雖然錦州銀行的非標投資餘額已降至100億元以下,但從定期存款佔比依然高達85%以上,問題貸款率依然處於高位,這意味着錦州銀行的經營情況還未恢復到正常水平。

(四)其它10家城商行:資質均比較差,遼瀋銀行的合併進程不會太快

除盛京銀行、錦州銀行、大連銀行和遼瀋銀行外,遼寧地區還有其它10家城商行,從主要財務指標來看,這些城商行的資質均比較差,且存在最新財報數據披露不充分不及時等問題。考慮到遼瀋銀行目前自身問題還比較多,扭虧爲盈、資產質量、存款成本較高等問題的解決還需要很長時間,這意味着遼瀋銀行對剩餘10家城商行的合併進程並不會太快。

三、遼寧農信系統亦不理想

遼寧農信系統有2家市級農商行(瀋陽和大連)、28家縣級農商行以及30家縣級信用社。截至2021年末,遼寧農信系統總資產達1萬億元、各項存款突破7000億,2021年貸款新增投放460億,單戶授信1000萬元以下普惠小微貸款41195戶,餘額559.1億元。

(一)大連農商行:遼寧農信體系最大成員,盈利能力和資產質量非常差

大連農商行是遼寧農信體系規模最大的成員。截至2022年3月底,大連農商行的總資產達到1346億元,2021年全年營收與歸母淨利潤分別爲20.80億元和0.60億元(同比增幅分別達到24.27%和15.56%),2020年的不良貸款率和關注貸款率分別達到4.96%和12.92%,可以看出盈利能力和資產質量非常差。

(二)瀋陽農商行:遼寧農信體系第二大成員,預計面臨的問題也比較大

瀋陽農商行是遼寧農信體系規模第二大的成員。不過目前公開信息找不到其2019年以後的財務數據(2019年底瀋陽農商行總資產達到544億元),這意味着瀋陽農商行應也面臨較大問題。

如果大連農商行和瀋陽農商行這兩家遼寧地區唯一的市級農商行和最大的農商行質量也不咋的,那剩餘的農信體系成員可想而知。

四、遼寧地區前六大行均不太行:存款成本奇高、資產質量奇差、盈利能力較弱

上面的分析顯示,盛京銀行(1.01萬億)、錦州銀行(0.85萬億)、大連銀行(0.46萬億)、遼瀋銀行(0.23萬億)、大連農商行(0.13萬億)以及瀋陽農商行等遼寧地區的前六大銀行資質均不咋的,均存在資產質量較差、盈利能力較弱以及存款成本較高等問題。進一步類推,剩餘69家中小銀行資質應也比較差。

所以,現在遼寧地區可能很難找到正常一點的銀行。

(青楓博研社)