國盛宏觀全面解讀4月經濟:需求消失的背後

原標題:需求消失的背後—全面解讀4月經濟【國盛宏觀熊園團隊】

來源:熊園觀察

事件:4月工業增加值同比-2.9%(前值5.0%),三年平均增速3.5%(前值5.8%);社零同比-11.1%(前值-3.5%),三年平均增速-1.1%(前值2.9%);1-4月固投累計同比6.8%(前值9.3%),三年平均增速4.7%(前值4.8%),其中:地產投資同比-2.7%(前值0.7%),三年平均增速4.6%(前值5.3%);狹義基建投資同比6.5%(前值8.5%),三年平均3.6%(前值4.2%);製造業投資同比12.2%(前值15.6%),三年平均增速4.1%(前值3.9%)。

核心觀點:4月經濟顯著走弱、需求消失、結構惡化,不只是“疫情”所困,本質還是內需不足、信心不足,預計二季度GDP增速應會“破4”、甚至“破3”。繼續提示:政策底已現,經濟底、市場底可能仍需磨;政策當務之急,要全力穩信心、穩預期。

1、整體看,4月經濟全線回落、且降幅大超預期,中微觀仍存背離、但背離程度有所收窄。

2、結構看,只有基建投資、製造業投資仍偏強,消費、地產、進出口、就業等均大幅走弱。

3、原因看,不只是“疫情”所困,本質還是內需不足、信心不足;我們預計,二季度GDP增速應會跌破4%,甚至可能跌破3%。

4、往後看,繼續提示:政策底已現,經濟底、市場底可能仍需磨;鑑於5.5%實現難度大,後續政策仍需全力穩增長,關鍵的抓手是“優化疫情防控、松地產、擴基建、強化政策落地”,同時,“信心比黃金重要”,當務之急要全力穩信心、穩預期。

5、短期看,緊盯4點:核心一二線地產鬆綁,常態化核酸,“降息”可期(可能降LPR,最快5月20日),“增量工具”(比如特別國債)。

6、具體看,4月經濟數據有如下特徵:

>消費端:下行幅度大超預期,疫情之外,更需關注居民信心的惡化

>投資端:基建和製造業投資高位小降,地產繼續探底(銷售-39%、投資-10%)

>供給端:工業生產增速轉負,5月疫情拖累仍明顯

>就業端:城鎮失業率破“6”,青年失業率18.2%創新高

報告摘要:

1、整體看,4月經濟全線回落、且降幅大超預期,中微觀仍存背離、但背離程度有所收窄。4月國內疫情衝擊全面顯現,經濟再度探底已是市場共識,發電耗煤、地產&汽車銷售、PMI等高頻指標也已有明確體現,市場預期也較充分。其中,從中微觀和高頻數據看,消費、生產、出口、製造業投資等走勢均與高頻指標走勢接近,基建和地產的變動方向與高頻數據一致、但幅度上仍有較大背離(地產明顯收窄,基建差距仍大)。

2、結構看,只有基建投資、製造業投資仍偏強,消費、地產、進出口、就業等均大幅走弱。其中,關注幾個重點數據:4月社零增速降7.6個點至-11.1%,下跌幅度超預期;4月失業率升至6.1%、僅略低於2020年2月,青年失業率高達18.2%;地產投資當月同比跌幅擴大至-10.1%,地產銷售跌幅擴大至-39%;4月出口環比增速0.9%,爲2013年來次低。

3、原因看,不只是“疫情”所困,本質還是內需不足、信心不足;我們預計,二季度GDP增速應會跌破4%,甚至可能跌破3%。根據此前報告《全面評估當前疫情的經濟影響與演變特徵》的測算,本輪疫情拖累4月社零約7%、拖累Q2 GDP約2%左右,但從4月實際數據看,消費、工業增加值的跌幅均大幅高於我們和市場預期,指向除疫情直接衝擊外,更爲本質的應是內需不足、信心不足,集中體現在:4月房貸再度負增長,且創有數據以來最低;Q1居民儲蓄意願高位上行,消費和投資意願繼續下滑。綜合看,鑑於疫情仍在反覆、政策效果顯現需要時間,疫情對二季度GDP的衝擊可能大於我們此前測算的2個百分點,再疊加去年高基數,對應二季度GDP增速應會“破4%”,甚至可能“破3%”。

4、往後看,繼續提示:政策底已現,經濟底、市場底可能仍需磨;鑑於5.5%實現難度大,後續政策仍需全力穩增長,關鍵的抓手是“優化疫情防控、松地產、擴基建、強化政策落地”,同時,“信心比黃金重要”,當務之急要全力穩信心、穩預期。短期看,緊盯4點:央行下調房貸利率的信號意義強,核心一二線地產大概率陸續鬆綁;常態化核酸成本可控、效果較好,有望進一步推廣;“降息”可期,更可能降LPR(最快5月20日);“增量工具”有望陸續出臺,比如特別國債的必要性提升、操作上可行。

5、具體看,4月經濟數據有如下特徵:

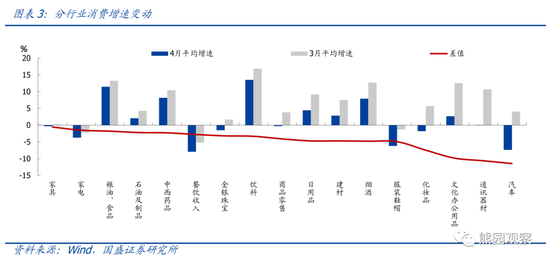

1)消費端:下行幅度超預期,除了疫情衝擊,更需關注居民信心的惡化。4月社零當月同比大降至-11.1%,大幅低於市場預期的-6%左右,較3月的-3.5%大幅回落7.6個百分點。原因看,除了疫情衝擊,更重要的是居民信心的惡化。我們此前測算,本輪疫情拖累4月社零約7%左右,但考慮到4月社零的基數下降,實際7.6個點的回落幅度明顯偏大,也大幅弱於市場預期;指向除疫情直接衝擊外,居民信心預期惡化的影響愈發凸顯。結構看,汽車、升級類消費跌幅最大,地產系、食品消費跌幅較小。往後看,隨着國內疫情逐步受控、常態化核酸的推廣,消費增速有望逐步觸底反彈;但從五一假期等高頻看,5月消費仍然低迷。

2)投資端:地產繼續探底,基建和製造業投資高位小降

>地產投資繼續探底,銷售、新開工大降。4月商品房銷售面積同比-39.0%,較3月回落21.3個點,土地成交繼續回落。1-4月地產投資同比-2.7%,4月當月同比-10.1%,較3月回落7.7個點;開工施工竣工普遍回落,新開工加速下行。4月地產數據與中觀高頻數據變動方向一致,跌幅差距明顯收窄:如4月百強房企銷售額同比-58.4 %,與統計局數據的差距明顯收窄。近期央行下調首套房貸款利率下限20BP,信號意義顯著;預計後續地產將繼續鬆動。

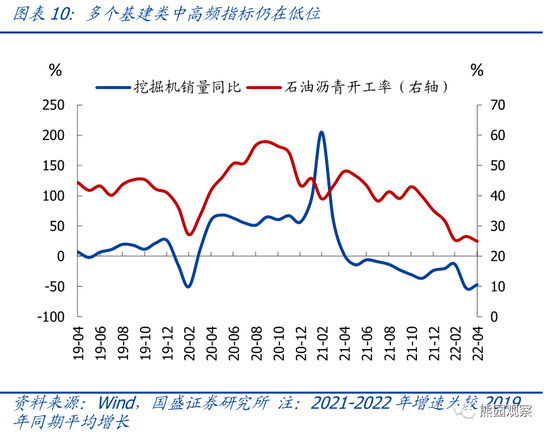

>基建投資增速高位小幅回落,後續空間仍大。根據統計局數據,1-4月廣義、狹義基建投資同比分別爲8.3%、6.5%,較1-3月同比的10.5%、8.5%均小幅回落,與4月土木工程建築業PMI高位小降的走勢一致。4月基建數據與中高頻指標走勢一致,但幅度差別仍較大:如4月瀝青開工率24.9%,較3月小幅回落,仍處於歷史低位;挖掘機銷量、水泥等建材價格增速也繼續處於低位。往後看,專項債資金支撐仍強;財經委會議強調全面加強基礎設施建設,維持前期觀點:預計2022年新老基建共同發力,基建投資可能升至8%或更高。

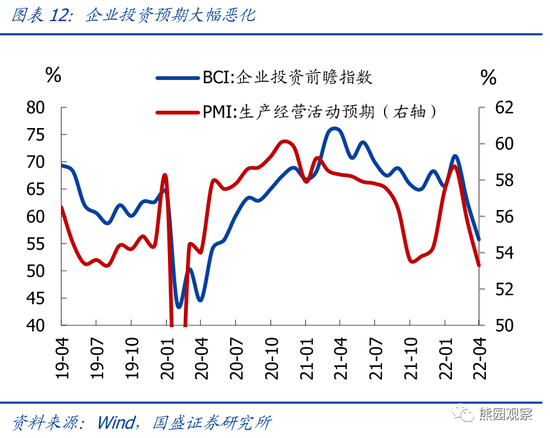

>製造業投資高位繼續回落,韌性仍強,企業預期繼續惡化。1-4月製造業投資累計同比12.2%,較1-3月的15.6%繼續回落,韌性仍強。4月企業投資前瞻指數等繼續大幅回落,企業預期繼續惡化。總體看,2022 年製造業投資有望高增、韌性強,節奏上前高後低。

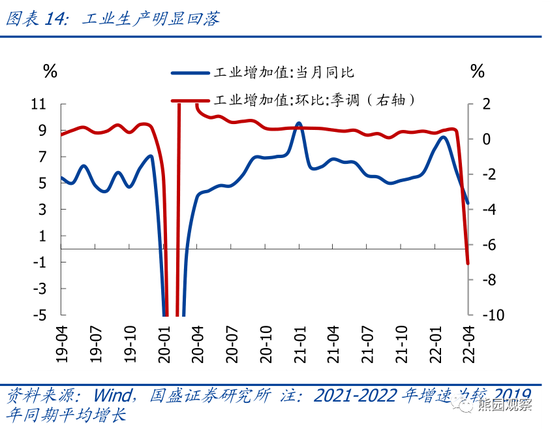

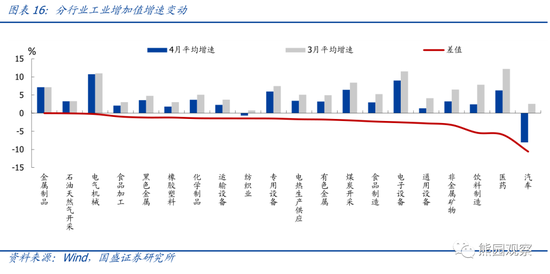

3)供給端:工業生產增速轉負,5月疫情拖累仍明顯。4月工業增加值當月同比-2.9%,較3月同比的5.0%明顯回落,季調環比-7.1%,與發電耗煤、製造業PMI大幅回落的走勢一致。分行業看,汽車、醫藥、飲料、非金屬礦物製品行業生產回落較多。往後看,5月疫情雖然趨於好轉,但從發電耗煤等高頻指標看,預計疫情對工業生產仍有明顯拖累。

4)就業端:城鎮失業率破“6”,青年失業率創新高。4月城鎮調查失業率續升0.3個點至6.1%,連續6個月上行,創有數據以來次高;31個大城市調查失業率續升0.7個百分點至6.7%,16-24歲青年調查失業率高達18.2%,就業形勢較爲嚴峻,穩就業政策亟待發力。

風險提示:疫情、外部環境、政策力度等超預期變化

正文如下:

一、消費端:跌幅超預期,除了疫情衝擊,更需關注居民信心惡化

4月消費大跌,下行幅度超預期。疫情衝擊下,4月社零當月同比回落至-11.1%,大幅低於市場預期的-6%左右,較3月的-3.5%大幅回落7.6個百分點;4月社零三年平均增速爲-1.1%,較3月的平均增速2.9%回落4.0個點。

消費超預期下行,除了疫情衝擊,還有居民信心的惡化。此前我們在報告《全面評估當前疫情的經濟影響與演變特徵》中測算,本輪疫情拖累4月社零可能約7%左右,但考慮到4月社零的基數下降(2021年3、4月社零當月平均增速分別爲6.3%、4.3%),7.6個點的回落幅度明顯偏大,指向除疫情直接衝擊外,內外經濟環境惡化,居民收入預期、信心大幅下行,導致消費意願下滑的影響愈發凸顯;反映爲近期地產持續鬆動下,4月房貸再度負增;一季度居民儲蓄意願高位上行,消費和投資意願則低位繼續下滑。

結構看,汽車、升級類消費跌幅最大,地產系、食品消費跌幅較小。

>商品消費方面,4月商品零售同比-9.7%,三年複合增速-0.3%,較3月平均增速的3.8%回落,其中糧油食品增速維持高位,必選消費韌性凸顯;汽車、通訊器材、文化辦公用品等升級類可選消費跌幅較大,反映居民消費能力和消費意願的下滑。

>餐飲消費方面,4月餐飲消費同比-22.7%,三年複合增速-8.0%,較3月平均增速的-5.2%繼續回落,疫情衝擊顯著。

往後看,隨着國內疫情逐步受控,各地常態化核酸的推廣,年內消費增速有望逐步觸底反彈;但從五一假期消費等高頻數據來看,5月消費仍不容樂觀。

二、投資端:地產再度探底,基建和製造業投資高位小降

根據統計局數據,1-4月固定資產投資同比6.8%,基本符合市場預期,較1-3月的9.3%回落,三年平均增速4.7%,較1-3月的4.8 %微降;3月季調環比-0.8%,較3月的0.4%顯著下滑。據我們測算,基數調整後,4月固定資產當月同比2.3%,較3月的7.1%下滑,三年平均增速4.5%,較3月的5.0%回落。

結構看,地產投資繼續探底,基建投資、製造業投資高位小降。

地產投資:繼續探底,銷售、新開工大降

地產銷售大降。4月商品房銷售面積同比-39.0%,較3月回落21.3個點,三年平均增速-10.7%,較3月平均增速回落9.9個百分點。土地成交繼續回落。4月土地購置面積當月同比-57.3%,較3月回落16.3個點,三年平均增速爲-25.7%,也較3月回落。

地產投資再度回落。1-4月地產投資同比-2.7%,較1-3月回落3.4個點,三年平均累計同比4.6%,較1-3月回落0.7個點;4月地產投資當月同比-10.1%,較3月回落7.7個點,三年平均3.0%,較3月回落1.2個點。開工施工竣工普遍回落,新開工加速下行。1-4月房屋新開工、施工、竣工面積累計同比分別爲-26.3%、0%、-11.9%,三年平均增速分別爲-12.1%、4.2%、-3.9%,普遍較1-3月回落,其中新開工面積增速下行最多。

4月地產數據與中觀高頻數據變動方向一致,跌幅差距也明顯收窄。4月百強房企操盤銷售額同比-58.4 %、30大中城市商品房成交面積同比-50.9%,雖仍大於本月統計局公佈的商品房銷售跌幅,但跌幅差距較1-3月明顯收窄。

年初以來,地產政策持續鬆動,地產景氣則繼續下滑,尤其是4月疫情全面衝擊下,地產景氣大幅下行,再度探底;但地產是穩增長的重要抓手,5月15日央行已經統一下調首套房貸款利率下限20BP,信號意義顯著,後續需求端(居民)和供給端(房企)進一步鬆動可期,尤其關注核心一二線地產可能鬆綁。

基建投資:高位小幅回落,後續空間仍大

基建投資增速高位小降。根據統計局數據,1-4月廣義、狹義基建投資同比分別爲8.3%、6.5%,三年平均增速分別爲4.9%、3.6%,均較1-3月同比的10.5%、8.5%,三年平均增速的5.4%、4.2%小幅回落,與4月土木工程建築業PMI高位小降的走勢一致。

4月基建數據與中高頻指標走勢一致,但幅度差別仍較大。如4月瀝青開工率24.9%,較3月小幅回落,仍處於歷史低位;挖掘機銷量、水泥等建材價格增速繼續處於低位。

往後看,截止5月中旬,地方政府新增專項債已發行約1.6萬億元,疊加去年Q4結轉的1.2萬億,基建投資的資金支撐仍強;4.26中央財經委會議強調,全面加強基礎設施建設,打開基建中長期空間(可參考《基建的中長期空間打開—兼評財經委基建專題會議》)。維持前期觀點:預計2022年新老基建共同發力,基建投資可能升至8%或更高。

製造業投資:高位繼續回落,韌性仍強,企業預期持續惡化

製造業投資增速繼續回落。根據統計局,1-4月製造業投資累計同比12.2%,較1-3月的同比15.6%繼續回落;三年平均增長4.1%,較1-3月平均增速3.9%微升,韌性仍強。

企業預期大幅惡化。4月PMI 生產經營活動預期繼續回落2.4個百分點至53.3%,企業投資前瞻指數大幅回落6.8個百分點至55.7%,均創2020年下半年疫情受控以來新低,反映企業預期短期內持續明顯惡化。

往後看,維持此前觀點,前期利潤高增的支持下,預計 2022 年製造業投資韌性仍強;但製造業投資與出口增速走勢較爲同步,且經濟壓力較大,全年看仍趨回落。

三、生產端:工業生產增速轉負,5月疫情拖累仍明顯

工業生產增速轉負。4月工業增加值當月同比-2.9%,低於市場預期的1.1%左右,三年平均增速爲3.5%,較3月同比的5%、平均增速5.8%明顯回落;環比角度看,4月工業增加值季調環比-7.1%,跌幅明顯,與4月發電耗煤、製造業PMI大幅回落走勢一致。

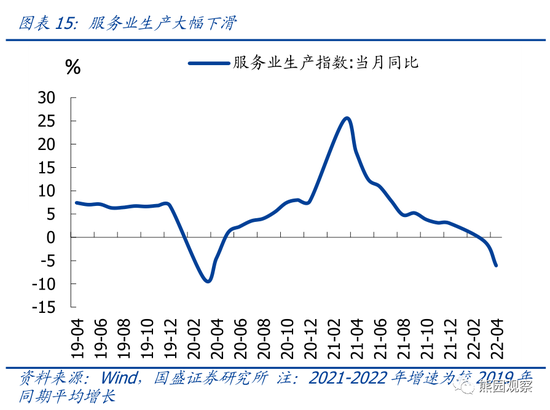

服務業加速下滑。4月服務業生產指數同比回落至-6.1%,三年平均增長2.0%,較3月當月同比的-0.9%、平均增速4.1%明顯回落,與服務業PMI大幅回落一致。

分行業看,汽車、醫藥、飲料、非金屬礦物製品行業生產回落較多。4月各工業行業工業增加值增速普遍下跌,其中汽車製造業工業增加值同比-31.8%,三年平均-8.1%,較3月當月同比的-1%、平均增速2.6%繼續大幅回落,疫情衝擊顯著。非金屬礦物製品行業回落較多,可能與地產新開工、施工放緩有關。

往後看,5月疫情雖然趨於好轉,但從發電耗煤等高頻指標看,預計疫情仍有明顯拖累。

四、就業端:城鎮失業率破“6”,青年失業率創新高

4月城鎮失業率破“6”,大城市失業率近“7”。4月城鎮調查失業率續升0.3個點至6.1%,自2021年10月以來連續6個月上行,創有數據以來次高,僅略低於2020年2月,與我們此前報告《目前就業壓力究竟有多大?》分析結果一致。31個大城市調查失業率續升0.7個百分點至6.7%,創有數據以來新高,已大幅高於疫情爆發時期水平。

青年失業率創新高。1-4月城鎮新增就業406萬人,佔年初目標的37%,明顯低於2017-2019年同期平均進度的42%左右。結構上看,4月16-24歲青年調查失業率升至18.2%,創有數據以來新高,今年高校畢業生多增近140萬人,就業壓力是近年來最大。

風險提示:疫情、外部環境、政策力度等超預期變化