華爾街警告:不論股市債市 流動性困難程度正與2020年初看齊

財聯社上海5月18日訊(編輯 黃君芝)儘管美國股市在週二反彈,但看看其中代表着低流動性熊市陷阱的種種特徵,也就不難理解當前華爾街的“疑神疑鬼”了。

近幾個月來,股票和債券的交易狀況變得越來越糟,因爲基金經理難以在不影響價格的情況下進行大規模買入和賣出,像極了2020年疫情初期市場崩盤時的情形。

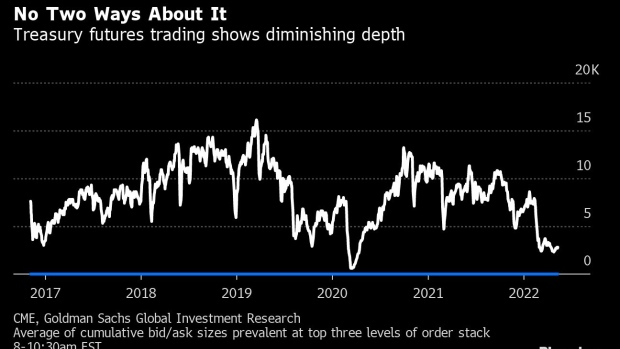

根據摩根大通的數據,即使按照兩年多前疫情崩盤時期的標準衡量,標普500指數期貨的流動性(即交易的難易程度)也很堪憂。而高盛集團的數據顯示,美國國債的市場深度也正在逼近歷史性的可怕水平。

儘管2020年的交易困局在短短几周內就開始緩解,但對許多華爾街參與者來說,隨着美聯儲在強勁經濟數據的背景下逐步結束寬鬆貨幣時代,今年的問題似乎永遠不會結束,這也是是導致跨資產波動的因素。

“市場深度並不比2020年3月時好多少,”摩根大通策略師Nikolaos Panigirtzoglou在一封電子郵件中寫道,“這意味着,目前市場在不顯著影響價格的情況下吸收大訂單的能力非常低。”

這些話是對逢低買入者的警告。週二,標準普爾500指數收漲2.02%,美國國債回落。

買賣價差在擴大

今年,從美國股市、全球債券到企業信貸,一切都在下跌。這反映出人們擔心,美聯儲旨在遏制通脹的緊縮政策最終將損害美國經濟。上週,標普500指數距離跌入熊市(累計下跌20%)還有不到30點的距離,而美股熊市通常是經濟衰退的先兆。

隨着跨資產波動性上升,做市商變得相當厭惡風險。其結果是,賣家希望出售資產的價格與交易商提供給他們的清算價格之間存在很大的不匹配。

高盛利率策略師Avisha Thakkar表示,“市場深度和價格影響指標更接近於新冠疫情初期的水平,表明無序價格行動的風險相當高。美聯儲不再充當擔保買家的一個副作用是,當衝擊確實出現時,市場出現脆弱性的風險更大。”

大家都在猜測,是股票和債券的輪動導致了流動性下降,抑或反之?而當他們的回報暴跌時,很多投資者抱怨的都是難以成交的市場。

情況現在看起來是如此糟糕,以至於美聯儲上週警告交易環境惡化所帶來的系統性風險。

東方匯理(Amundi SA)首席投資官文森特•莫蒂埃(Vincent Mortier)對2020年3月的流動性僵局記憶猶新。市場幾乎停滯,公司甚至很難賣出高質量的短期公司債。

“那次事件發生後,我告訴自己,我們需要認真理解債券爲何以及何時從有流動性變爲流動性不足,”Mortier在接受採訪時表示:“若是一天,你可以處理這種挑戰,沒有問題。但如果持續一段時間,那就不同了。”