能源高價炙烤歐盟經濟:GDP增長失速,通脹率將創歷史新高

歐盟正在承受史無前例的高通脹之痛,且短期內難以掙脫。在俄羅斯進口天然氣大規模中斷的極端情景下,歐元區今年的經濟增長將基本停滯。

歐盟委員會在5月16日發佈的2022年春季經濟展望報告中表示,在歐盟經濟從新冠疫情影響中復甦之際,俄烏局勢放大了此前預計會消退的消極因素。歐委會預計,歐盟和歐元區的實際GDP增長在2022年和2023年分別爲2.7%和2.3%,低於今年2月展望報告中的4.0%和2.8%(歐元區爲 2.7%)。歐元區4月份的總體通脹率飆升至7.5%,創歐洲貨幣聯盟有史以來的最高值。相較於2月份報告中的預測,歐委會大幅調高2022年全年通脹率預測。對歐盟而言,通脹率預計將從2021年的2.9%上升至2022年的6.8%,並在2023年回落至3.2%。

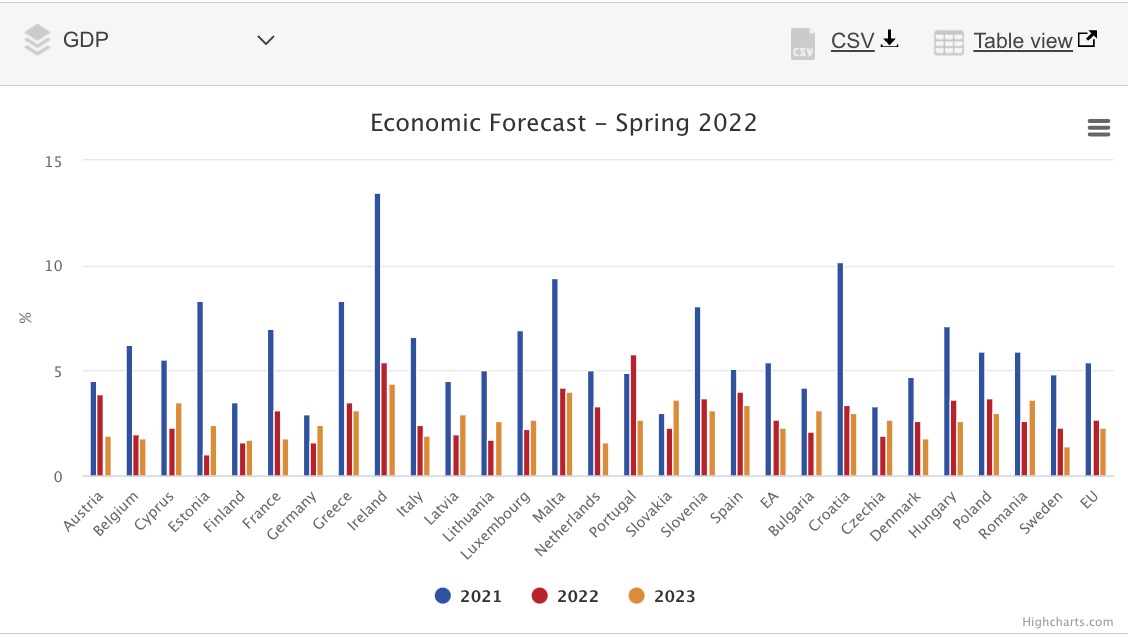

歐盟各成員國2021、2022(預測)、2023年(預測)GDP增長比較。來源:歐盟委員會2022年春季經濟展望報告

對歐盟經濟體的打擊主要來自能源商品價格。儘管能源價格在俄烏衝突爆發之前就已走出疫情期間的低谷一路攀升,但供應鏈的不確定性和不穩定性近來進一步推動價格屢創新高,同時增加了波動性。大宗商品價格的急劇上漲正在抑制歐盟家庭的購買力並大幅抬升企業生產成本。對於能源密集型行業,這可能會導致生產過程的嚴重中斷,並導致某些市場出現短缺。

能源價格的快速上升助推歐盟通脹率不斷續刷歷史紀錄。報告稱,自2021年初以來,通脹率持續上升。在歐元區,已從2021年第四季度的4.6%攀升至2022 年第一季度的6.1%,4月份進一步上升至7.5%。預計歐元區2022年的通脹率爲6.1%,2023年回落至2.7%。通脹預計將在今年第二季度達到6.9%的峯值,此後逐漸下降。歐盟的通脹率預計將從2021年的2.9%上升至2022年的6.8%。歐盟和歐元區的平均核心通脹率(核心通脹率指實際通脹率中扣除食品和能源價格波動後的通貨膨脹率)預計在2022年和2023年均高於3%,在2023年逐漸下降。

俄烏衝突爆發後,國際油價、金屬價格、農產品價格、氣價劇烈波動

能源價格的快速上升助推歐盟通脹率不斷續刷歷史紀錄。通脹壓力正在擴大到其他類別的商品和服務,這在剔除了能源和未加工食品的核心通脹率(綠色)持續上升中尤爲明顯

報告認爲,歐盟經濟活動和通脹的風險在很大程度上取決於俄烏局勢的演變,尤其是其對能源市場的影響。

需要說明的是,該預測基於一系列關於匯率、利率和商品價格的技術假設(截至4月29日)。對於所有其他數據,包括有關政府政策的假設,則考慮了截至4月29日(含)之前的信息。除非有新政策宣佈並詳細說明,否則預測假設政策不會發生變化。鑑於俄烏衝突將對歐盟經濟造成性質上、規模上均前所未有的衝擊,該預測的設定了兩項關鍵基準假設:極端加劇的地緣政治緊張局勢不會在預測範圍結束前恢復正常,以及在預測範圍內,歐盟經濟的能源商品供應不會發生重大中斷。

但由於俄烏局勢的高度不確定性,該報告還特別分析了經濟前景的兩種替代情景,模擬油氣價格更大幅增長以及俄羅斯大幅削減天然氣供應的影響:“不利情景”的主要特徵是石油和天然氣價格在預測範圍內比基線假設高出 25%,“嚴重情景”則是考慮從俄羅斯進口天然氣的大規模中斷。

報告認爲,“嚴重情景”反映了短期內替代俄氣的可能性有限。天然氣進口十分特殊,因爲它們的交付在很大程度上取決於特定的基礎設施——管道和液化天然氣終端——而其他天然氣生產國無法以足夠快的速度增加其交付量,以完全彌補從俄氣的缺口。因此,對此進行短期調整可能代價高昂。它在性質上也不同於對商品價格波動的調整,例如在“不利情景”中假設的調整。該模型通過假設天然氣和其他生產投入之間的替代彈性非常低來描述短期調整的高成本。

在“嚴重情景”中,歐元區2022年和2023年的GDP增速將分別較預測基線低2.5個百分點和1個百分點,同時2022年和2023年通脹率將分別增加3個百分點和1個百分點以上。

也就是說,在俄氣大規模中斷的極端情景下,歐元區今年的經濟增長基本停滯。

報告認爲,除了能源供應的潛在中斷之外,供應鏈中比預期更嚴重的問題、非能源商品價格(尤其是食品)的進一步上漲可能導致經濟增長面臨額外的下行壓力,而價格則面臨上行壓力。面對輸入性通脹衝擊,超出預期的二次效應可能加劇滯脹。高通脹壓力也伴隨着融資條件風險的增加。最後,新冠疫情仍然是一個風險因素。

除了這些直接風險之外,俄烏局勢正在導致歐盟與俄羅斯的經濟脫鉤,其後果在現階段還難以完全預測到。

報告也提及了一些支撐經濟增長的有利因素,包括有所改善的勞動力市場、下降的家庭儲蓄率、有利的融資條件以及歐盟復興措施基金(Recovery and Resilience Facility)的使用。

“俄烏衝突的衝擊波正在全球範圍內擴散。直接影響與整個歐盟東部鄰國的活動和貿易崩潰有關。間接地,對全球需求的負面溢出效應來自大宗商品價格飆升、原材料和中間品供應中斷、運輸瓶頸加劇和貿易緊張。”真蒂洛尼說道。

責任編輯:吳劍 SF031