美国供应链通胀未来如何演绎?

文丨明明债券研究团队

核心观点

目前供应链缓解仍较慢,我国国内疫情扰动、俄乌冲突持续也导致运输环节、生产环节再次加剧供应紧张问题,预计今年年内供应链对美国通胀的缓解仍将较慢。若未来俄乌冲突缓和,能源、金属、粮食等价格逐步回落或预示供应链将有实质性的疏解。预计美国通胀仍将表现出较强的韧性,今年仍将在较高位运行,我们预计美联储年内或加息至2.75-3%左右。在此背景下,美债利率仍存在上行空间,美元或仍未见顶,美股存在调整风险。

CPI八分法下,交通运输项为美国通胀的主要拉动项之一。CPI具体分类方法存在八分法以及三分法。八分法下,CPI主要分为食品与饮料、住宅、服装、交通运输、医疗保健、娱乐、教育与通信以及其他商品与服务。三分法下,CPI分为能源、食物与核心CPI。交通运输项、食品与饮料项、服装项、住宅项是此轮美国通胀的主导因素。

供应链的修复速度预计今年仍将较慢。在疫情冲击下,供应链较长的商品最终可能会面临更大的价格效应以及更长时间的中断,其中比较典型的例子为汽车行业,其所需零件众多、供应链长且繁杂。从汽车行业来看,目前供应链生产短缺的缓解较慢。整体而言,目前随着美国疫情冲击有所消退、美国居民对疫情敏感性降低,消费者习惯正在由商品转向服务,预计在消费习惯转变的趋势下,需求端对供应的压力或将有所缓解。展望未来,由于疫情仍在影响世界部分国家的生产秩序,俄乌冲突对于能源、金属(铝、铜、镍、钯等)、稀有气体等材料的短缺冲击也会直接且广泛地影响个工业生产节奏以及生产成本。若未来俄乌局势仍未缓和,全球疫情扰动持续,供应链缓解的速度或将较慢。

聚焦运输环节:美国内运压力在逐步缓和,外运仍存在阻碍。2020年疫情后美国外运运输中比较关键的抑制为海运的供应不足,港口装卸能力不足、集装箱短缺等,俄乌冲突以及疫情扰动下运费再次上涨,部分运输环节出现边际缓解但整体仍存在阻碍。2020年疫情后由于劳动力和卡车运力短缺,美国内运运力受限,但2022年以来供求关系已发生反转。预计在消费者消费习惯转变以及运力提升背景下,内运压力或将进一步减缓。

美国金融市场未来会如何演绎?由于供应端缓解速度有限,美联储紧缩对需求抑制存在一定滞后性,预计美国通胀仍将保持较高粘性。虽然近期美债利率有所回落,但未来美债利率仍存在上行空间。由于其他主要经济体的经济基本面以及货币政策与美国出现分化,美元自2021年开始呈现上涨趋势,预计美元或将进一步强势。预计美联储紧缩以及对美国经济衰退的担忧会对美股造成冲击,未来美股仍面临调整风险。

结论:在生产、贸易全球化背景下,疫情冲击导致的任何一个关键零件短缺都有可能掀起商品市场短缺的惊涛骇浪。而在目前俄乌冲突仍不明朗、全球部分国家疫情扰动仍存在的背景下,供应端除了美国内运,其他方面缓解速度仍较慢。预计今年供应端缓解或将较慢且存在不确定性,因而预计今年供应端对美国通胀的降温效果有限。叠加美联储紧缩对需求的抑制存在一定滞后性,预计美国通胀回落速度偏慢,下半年或将继续在较高位运行。预计美债利率仍存在上行空间,美元或将进一步强势,美股后续仍面临调整风险。

风险因素:美国宏观环境出现剧烈波动;俄乌局势超预期变化;我国局部疫情扩散程度超预期;美联储紧缩超预期。

正文

此轮美国通胀上涨存在需求与供应两方面的推动,在商品激增的背景下,疫情冲击以及地缘政治冲突导致供应链中断、成本价格上升。目前供应链缓解仍较慢,我国国内局部疫情扰动、俄乌冲突持续也导致运输环节、生产环节再次加剧供应紧张问题,预计今年年内供应链对美国通胀的缓解仍将较慢。若未来俄乌冲突缓和,能源、金属、粮食等价格逐步回落或预示供应链将有实质性的疏解。预计美国通胀仍将表现出较强的韧性,今年仍将在较高位运行,我们预计美联储年内或加息至2.75-3%左右。在此背景下,美债利率仍存在上行空间,美元或仍未见顶,美股存在调整风险。

交通运输项为美国通胀的主要拉动项之一

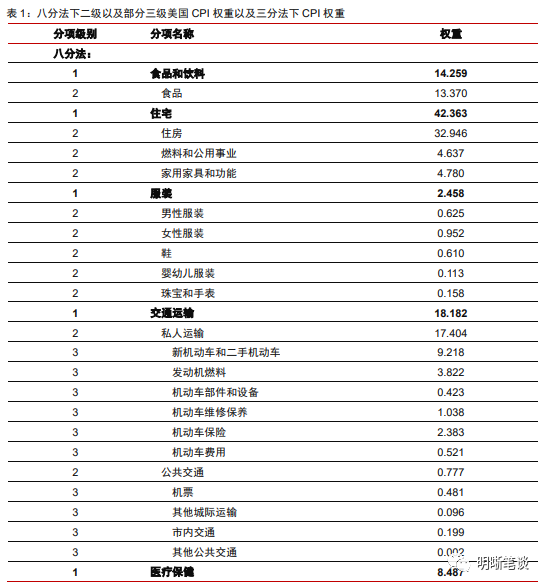

CPI具体分类方法存在八分法以及三分法。八分法下,CPI主要分为食品与饮料、住宅、服装、交通运输、医疗保健、娱乐、教育与通信以及其他商品与服务。CPI中住宅、交通运输与食品饮料权重最高,分别约为42%,18%,14%。三分法下,CPI分为能源、食品与核心CPI,核心CPI为剔除能源与食品这两个价格波动过大且一般影响较短暂的项目以外的通胀水平。

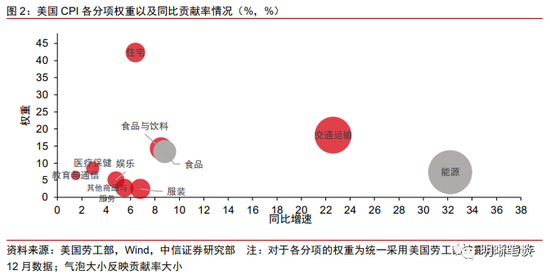

交通运输项、食品与饮料项、服装项、住宅项是美国此轮通胀的主导因素。与2019年12月相比,2022年4月同比贡献率提升较多的依次为交通运输、食品与饮料、服装、住宅。同时4月当月同比贡献率水平最高的为三分法下的能源项以及八分法下的交通运输,反映出能源价格上涨大幅提升了交通运输项下燃料价格,是此轮通胀的主要因素之一。其次为三分法下的食品,以及八分法下食品与饮料、服装项与住宅项。而其中贡献率高的分项存在两种类型,一种是以能源项为代表,权重低但同比增速高;另一种是以住宅项为代表,权重高增速较高。

供应端瓶颈缓解较慢

供应链的修复速度预计今年仍将较慢

除了政策刺激下需求激增的因素,供应链中断是美国此轮通胀的另一核心因素。2020年疫情发生前商品生产全球化程度不断加深,商品的生产链复杂且分散,欧美国家在全球分工中更多为终端消费者的角色,新兴国家由于资源丰富、劳动力廉价等优势更多为生产者。而在疫情冲击下,各国生产、运输等环节均受到影响,而供应链较长的商品最终可能会面临更大的价格效应以及更长时间的中断,其中比较典型的例子为汽车行业,其所需零件众多、供应链长且繁杂。

以汽车行业为例回顾此轮供应链限制的演变。最初2020年疫情冲击导致全球工厂、运输瘫痪,汽车需求不振导致汽车公司削减了对于零部件例如芯片等订单。而随后财政以及货币政策刺激下商品需求激增,汽车行业面临与非汽车产业(例如计算机、游戏机、等其他消费电子产品)争夺芯片的困境。2021年上半年,由于极端天气以及意外事件(德克萨斯州的冰暴等极端天气和日本瑞萨NAKA工厂的大火等意外)导致芯片产业链前端晶圆制造生产力受限,而2021年夏季,东南亚疫情爆发导致马来西亚(占全球约13%的芯片封装能力)、越南的工厂停止运营,进而导致芯片封测能力受限以及线束等零部件短缺。2021年9月由于国内煤炭价格上涨以及能耗双控的要求,中国对于工业省份进行了限电,也进一步限制了企业的生产能力。2022年俄乌冲突发生后,稀有气体以及金属(镍、钴等)出现短缺,推升了芯片以及电池成本,此外,今年第二季度我国国内局部疫情扰动也对汽车生产节奏造成一定扰动。

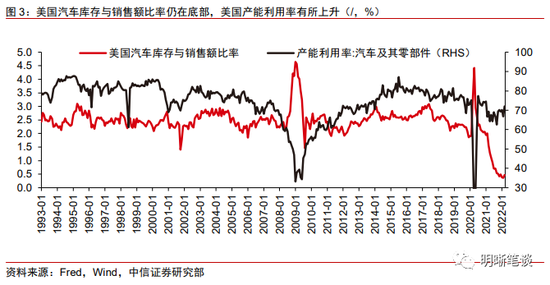

从汽车行业来看,目前供应链短缺缓解缓慢,预计今年供应链修复速度仍将较慢。2020年4月以后由于激增的需求,美国汽车库存与销售额的比率开始回落,2021年5月首次跌破1,目前仍持续在底部。但是供应链短缺问题目前仍较严峻,基于全球芯片行业协会SEMI的数据,2021年半导体制造设备支出增长44%,然而,大部分新的投资支出最早要到2023年才能实现大规模生产。光刻机核心公司ASML首席执行官也表示芯片制造商数十亿美元的扩张计划将在未来两年内受到关键设备短缺的限制,目前半导体供给仍缓解较慢,并且供应链上各环节各资源协调性较低、商家囤积商品以应对供应链波动的情况仍存在。此外,由于俄乌冲突,目前有色金属、钢铁价格已飙升至历史高点,美国钢铁以及汽车等未完成订单在俄乌冲突影响下进一步上升。同时,中国局部疫情或将继续对于汽车供应链产生一定扰动。

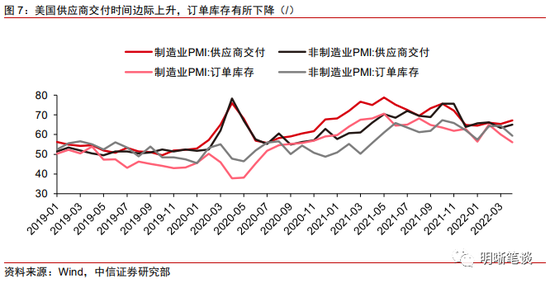

未来供应链缓解速度仍不太乐观。美国此轮通胀是由消费者对商品的需求激增以及供应链瓶颈共同导致的。目前随着美国疫情冲击有所消退、美国居民对疫情敏感性降低,消费者习惯正在由商品转向服务,预计在消费习惯转变的趋势下,需求端对供应的压力或将有所缓解。PMI库存订单逐步下降、交付时间仍边际上升也反映了需求存在一定降温,供应链阻碍仍较大。展望未来,由于疫情仍在影响世界部分国家的生产秩序,俄乌冲突对于能源、金属(铝、铜、镍、钯等)、稀有气体等材料的短缺冲击也会直接且广泛地影响个工业生产节奏以及生产成本。若未来俄乌局势仍未缓和,全球疫情扰动持续,供应链缓解的速度或将较慢。

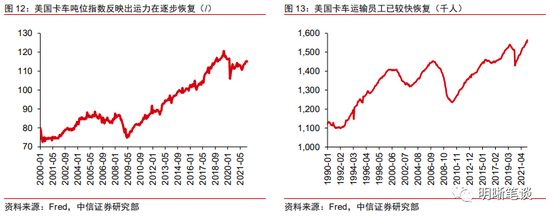

聚焦运输环节:美国内运压力在逐步缓和,外运仍存在阻碍

2020年疫情后美国外运运输中比较关键的抑制为海运的供应不足,港口装卸能力不足、集装箱短缺等,俄乌冲突以及疫情扰动下运费再次上涨,部分运输环节出现边际缓解但整体仍存在阻碍。2020年第二季度美国运输规模随需求逐步复苏,2021年运力基本恢复至2019年水平,但高运费仍持续,主要是激增的需求不能被供应满足。港口运力、海运运力、空运运力、集装箱供应短缺问题在2021年第四季度才开始缓解。美国港口拥堵缓解速度快于预期,但由于我国国内疫情防控措施,离开以及进入亚洲的集装箱规模受到影响,并且美国进出口需求不平衡,导致空集装箱在美国港口积压的情形。俄乌持续冲突再次抬升了运输价格,导致运费在2022年年初再次飙升。波罗的海干散货指数(BDI)更多地反映了原材料的运价走势,波罗的海货运指数(FBX)更多地代表了半成品或最终产品的运价趋势,BDI指数上升反映对于原材料需求仍强劲,FBX指数反映出美国与欧洲的货运线仍存在阻碍,美国与中国的运输压力已边际趋缓。

2020年疫情后由于劳动力和卡车运力短缺,内运运力受限,但2022年以来供求关系已发生反转,预计在消费者消费习惯转变以及运力提升背景下,美国内运压力或将进一步减缓。在薪资较强增长以及疫情冲击逐步消散的背景下,卡车司机短缺已较快缓和,卡车运输员工数量已增加至超过2019年水平。此外,卡车的运输量持续上升,在消费者支出从商品转向服务(服务消费并不是货运的重要驱动力)的趋势下,Cass Information Systems发布的数据显示货运量环比有所下降,并且即使在能源价格上涨的背景下,卡车现货费率自进入2022年以来持续下降也反映了货运市场供需格局已经发生改变,预计未来货运运力限制的影响较小。

美国金融市场未来会如何演绎?

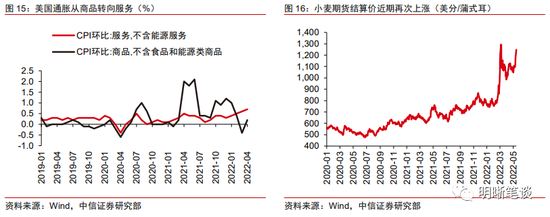

由于供应端缓解速度有限,美联储紧缩对需求抑制存在一定滞后性,预计美国通胀仍将保持较高粘性。我们在《债市启明系列20220513—美国经济能否实现软着陆?》中详细分析了美国经济基本面情形,认为美国经济仍具有韧性,目前需求仍较为强劲,导致通胀仍“高烧不退”。美国4月通胀表现出较强粘性,并且出现商品通胀向服务通胀蔓延趋势。在美国前几轮疫情冲击逐步消散、疫情管控放松后,出行需求开始释放,导致飞机机票等出行相关价格环比出现较大幅上涨。虽然美国内运运力短缺已显著缓解,港口拥堵较少,但外运仍存在阻碍。并且,由于中国疫情短期仍存在一定担忧,俄乌冲突影响较为深远且持续,预计今年供应链限制等问题缓解或将较缓慢,同时,4月28日印尼开始全面禁止棕榈油出口。5月13日,由于罕见热浪侵袭,印度(小麦出口量约占全球的4 %)宣布禁止小麦出口。飙升的食品价格或会刺激世界各地更多地采取保护主义措施,粮食供给预计或将进一步受限。因而,未来供应端缓解美国通胀的速度预计将较缓慢且具有不确定性。叠加美联储紧缩对需求的降温存在一定滞后性,虽然由于基数效应,未来美国通胀同比预计在上半年或将有所回落,但回落速度或较慢,下半年或仍将保持在较高位水平。

虽然近期美债利率有所回落,但未来美债利率仍存在上行空间。近期由于对美国经济衰退的担忧有所升温、投资者避险情绪上升以及股市下跌导致美债利率下行。5月12日鲍威尔在采访中表示未来两次会议存在加息50bps的可能性,同时再次重申并没有积极地考虑加息75bps。近期美联储并没有进一步激进的表态。我们预计年内美联储或加息至2.75-3%左右,未来几次会议存在较大可能性加息50bps,9月议息会议后美联储紧缩或会有所减慢,我们预计美债利率仍存在上行空间。

由于其他主要经济体的经济基本面以及货币政策与美国出现分化,美元自2021年开始呈现上涨趋势,预计美元或将进一步强势。欧洲央行4月议息会议表示预计于三季度初削结束资产净购买,加息最早或于7月,该决定晚于之前的市场预期,加息速度也慢于美联储;日本也维持超宽松货币政策;中国国内经济增速下行压力较大情况下较难加息。在此背景下,预计美国与其他主要经济体的货币政策分化将加剧,或将支持美元进一步上涨,同时美国与其他主要经济体的经济基本面差异也将支撑美元强势,俄乌冲突持续提升欧洲滞胀风险,而对于日本,能源类大宗商品价格以及粮食价格上涨导致日本贸易逆差,并且日本首相支持日元贬值利好日本出口的政策。预计美国与其他主要经济体的货币政策以及基本面或将进一步分化,美元仍有一定上涨空间。

美联储紧缩以及对美国经济衰退的担忧会对美股造成冲击,未来美股仍面临调整风险。虽然并非所有熊市会伴随着经济衰退,但1960年之后,每次经济衰退均会确认股市下跌方向,引发股市较大幅下跌。1960年以后没有伴随经济衰退的熊市平均持续时间约为半年,平均下跌幅度为27%,而伴随经济衰退的熊市平均持续时间为1.2年,平均下跌幅度为37%。目前标普500在3858.87点反弹,但后续在美国通胀韧性较强、美联储紧缩预计仍较快的背景下,美股仍存在下跌风险。未来若美国经济实现软着陆,则中长期而言美股下跌风险较有限。

结论

在生产、贸易全球化背景下,疫情冲击导致的任何一个关键零件短缺都有可能掀起商品市场短缺的惊涛骇浪。而在目前俄乌冲突仍不明朗、全球部分国家疫情扰动仍存在的背景下,供应端除了美国内运,其他方面缓解速度仍较慢。预计今年供应端缓解或将较慢且存在不确定性,即今年供应端对美国通胀的降温效果有限。叠加美联储紧缩对需求的抑制存在一定滞后性,预计美国通胀回落速度偏慢,下半年或将继续在较高位运行。预计美债利率仍存在上行空间,美元或将进一步强势,美股后续仍面临调整风险。

风险因素

美国宏观环境出现剧烈波动;俄乌局势超预期变化;我国局部疫情扩散程度超预期;美联储紧缩超预期。