美國供應鏈通脹未來如何演繹?

文丨明明債券研究團隊

核心觀點

目前供應鏈緩解仍較慢,我國國內疫情擾動、俄烏衝突持續也導致運輸環節、生產環節再次加劇供應緊張問題,預計今年年內供應鏈對美國通脹的緩解仍將較慢。若未來俄烏衝突緩和,能源、金屬、糧食等價格逐步回落或預示供應鏈將有實質性的疏解。預計美國通脹仍將表現出較強的韌性,今年仍將在較高位運行,我們預計美聯儲年內或加息至2.75-3%左右。在此背景下,美債利率仍存在上行空間,美元或仍未見頂,美股存在調整風險。

CPI八分法下,交通運輸項爲美國通脹的主要拉動項之一。CPI具體分類方法存在八分法以及三分法。八分法下,CPI主要分爲食品與飲料、住宅、服裝、交通運輸、醫療保健、娛樂、教育與通信以及其他商品與服務。三分法下,CPI分爲能源、食物與核心CPI。交通運輸項、食品與飲料項、服裝項、住宅項是此輪美國通脹的主導因素。

供應鏈的修復速度預計今年仍將較慢。在疫情衝擊下,供應鏈較長的商品最終可能會面臨更大的價格效應以及更長時間的中斷,其中比較典型的例子爲汽車行業,其所需零件衆多、供應鏈長且繁雜。從汽車行業來看,目前供應鏈生產短缺的緩解較慢。整體而言,目前隨着美國疫情衝擊有所消退、美國居民對疫情敏感性降低,消費者習慣正在由商品轉向服務,預計在消費習慣轉變的趨勢下,需求端對供應的壓力或將有所緩解。展望未來,由於疫情仍在影響世界部分國家的生產秩序,俄烏衝突對於能源、金屬(鋁、銅、鎳、鈀等)、稀有氣體等材料的短缺衝擊也會直接且廣泛地影響個工業生產節奏以及生產成本。若未來俄烏局勢仍未緩和,全球疫情擾動持續,供應鏈緩解的速度或將較慢。

聚焦運輸環節:美國內運壓力在逐步緩和,外運仍存在阻礙。2020年疫情後美國外運運輸中比較關鍵的抑制爲海運的供應不足,港口裝卸能力不足、集裝箱短缺等,俄烏衝突以及疫情擾動下運費再次上漲,部分運輸環節出現邊際緩解但整體仍存在阻礙。2020年疫情後由於勞動力和卡車運力短缺,美國內運運力受限,但2022年以來供求關係已發生反轉。預計在消費者消費習慣轉變以及運力提升背景下,內運壓力或將進一步減緩。

美國金融市場未來會如何演繹?由於供應端緩解速度有限,美聯儲緊縮對需求抑制存在一定滯後性,預計美國通脹仍將保持較高粘性。雖然近期美債利率有所回落,但未來美債利率仍存在上行空間。由於其他主要經濟體的經濟基本面以及貨幣政策與美國出現分化,美元自2021年開始呈現上漲趨勢,預計美元或將進一步強勢。預計美聯儲緊縮以及對美國經濟衰退的擔憂會對美股造成衝擊,未來美股仍面臨調整風險。

結論:在生產、貿易全球化背景下,疫情衝擊導致的任何一個關鍵零件短缺都有可能掀起商品市場短缺的驚濤駭浪。而在目前俄烏衝突仍不明朗、全球部分國家疫情擾動仍存在的背景下,供應端除了美國內運,其他方面緩解速度仍較慢。預計今年供應端緩解或將較慢且存在不確定性,因而預計今年供應端對美國通脹的降溫效果有限。疊加美聯儲緊縮對需求的抑制存在一定滯後性,預計美國通脹回落速度偏慢,下半年或將繼續在較高位運行。預計美債利率仍存在上行空間,美元或將進一步強勢,美股後續仍面臨調整風險。

風險因素:美國宏觀環境出現劇烈波動;俄烏局勢超預期變化;我國局部疫情擴散程度超預期;美聯儲緊縮超預期。

正文

此輪美國通脹上漲存在需求與供應兩方面的推動,在商品激增的背景下,疫情衝擊以及地緣政治衝突導致供應鏈中斷、成本價格上升。目前供應鏈緩解仍較慢,我國國內局部疫情擾動、俄烏衝突持續也導致運輸環節、生產環節再次加劇供應緊張問題,預計今年年內供應鏈對美國通脹的緩解仍將較慢。若未來俄烏衝突緩和,能源、金屬、糧食等價格逐步回落或預示供應鏈將有實質性的疏解。預計美國通脹仍將表現出較強的韌性,今年仍將在較高位運行,我們預計美聯儲年內或加息至2.75-3%左右。在此背景下,美債利率仍存在上行空間,美元或仍未見頂,美股存在調整風險。

交通運輸項爲美國通脹的主要拉動項之一

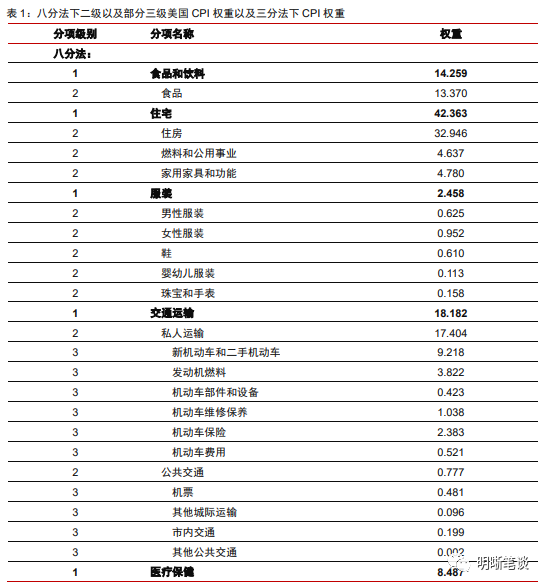

CPI具體分類方法存在八分法以及三分法。八分法下,CPI主要分爲食品與飲料、住宅、服裝、交通運輸、醫療保健、娛樂、教育與通信以及其他商品與服務。CPI中住宅、交通運輸與食品飲料權重最高,分別約爲42%,18%,14%。三分法下,CPI分爲能源、食品與核心CPI,核心CPI爲剔除能源與食品這兩個價格波動過大且一般影響較短暫的項目以外的通脹水平。

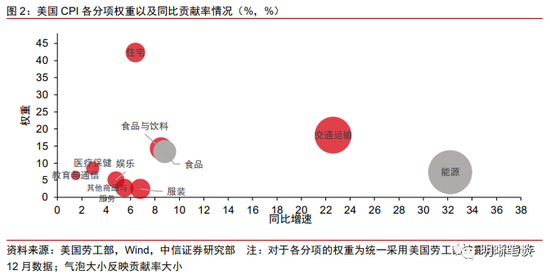

交通運輸項、食品與飲料項、服裝項、住宅項是美國此輪通脹的主導因素。與2019年12月相比,2022年4月同比貢獻率提升較多的依次爲交通運輸、食品與飲料、服裝、住宅。同時4月當月同比貢獻率水平最高的爲三分法下的能源項以及八分法下的交通運輸,反映出能源價格上漲大幅提升了交通運輸項下燃料價格,是此輪通脹的主要因素之一。其次爲三分法下的食品,以及八分法下食品與飲料、服裝項與住宅項。而其中貢獻率高的分項存在兩種類型,一種是以能源項爲代表,權重低但同比增速高;另一種是以住宅項爲代表,權重高增速較高。

供應端瓶頸緩解較慢

供應鏈的修復速度預計今年仍將較慢

除了政策刺激下需求激增的因素,供應鏈中斷是美國此輪通脹的另一核心因素。2020年疫情發生前商品生產全球化程度不斷加深,商品的生產鏈複雜且分散,歐美國家在全球分工中更多爲終端消費者的角色,新興國家由於資源豐富、勞動力廉價等優勢更多爲生產者。而在疫情衝擊下,各國生產、運輸等環節均受到影響,而供應鏈較長的商品最終可能會面臨更大的價格效應以及更長時間的中斷,其中比較典型的例子爲汽車行業,其所需零件衆多、供應鏈長且繁雜。

以汽車行業爲例回顧此輪供應鏈限制的演變。最初2020年疫情衝擊導致全球工廠、運輸癱瘓,汽車需求不振導致汽車公司削減了對於零部件例如芯片等訂單。而隨後財政以及貨幣政策刺激下商品需求激增,汽車行業面臨與非汽車產業(例如計算機、遊戲機、等其他消費電子產品)爭奪芯片的困境。2021年上半年,由於極端天氣以及意外事件(德克薩斯州的冰暴等極端天氣和日本瑞薩NAKA工廠的大火等意外)導致芯片產業鏈前端晶圓製造生產力受限,而2021年夏季,東南亞疫情爆發導致馬來西亞(佔全球約13%的芯片封裝能力)、越南的工廠停止運營,進而導致芯片封測能力受限以及線束等零部件短缺。2021年9月由於國內煤炭價格上漲以及能耗雙控的要求,中國對於工業省份進行了限電,也進一步限制了企業的生產能力。2022年俄烏衝突發生後,稀有氣體以及金屬(鎳、鈷等)出現短缺,推升了芯片以及電池成本,此外,今年第二季度我國國內局部疫情擾動也對汽車生產節奏造成一定擾動。

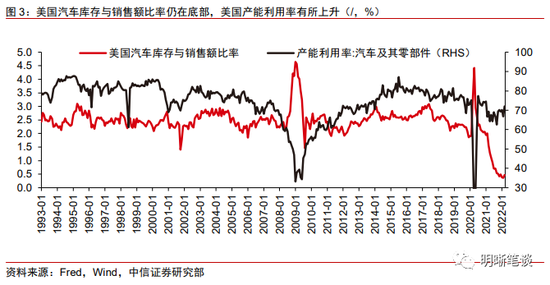

從汽車行業來看,目前供應鏈短缺緩解緩慢,預計今年供應鏈修復速度仍將較慢。2020年4月以後由於激增的需求,美國汽車庫存與銷售額的比率開始回落,2021年5月首次跌破1,目前仍持續在底部。但是供應鏈短缺問題目前仍較嚴峻,基於全球芯片行業協會SEMI的數據,2021年半導體制造設備支出增長44%,然而,大部分新的投資支出最早要到2023年才能實現大規模生產。光刻機核心公司ASML首席執行官也表示芯片製造商數十億美元的擴張計劃將在未來兩年內受到關鍵設備短缺的限制,目前半導體供給仍緩解較慢,並且供應鏈上各環節各資源協調性較低、商家囤積商品以應對供應鏈波動的情況仍存在。此外,由於俄烏衝突,目前有色金屬、鋼鐵價格已飆升至歷史高點,美國鋼鐵以及汽車等未完成訂單在俄烏衝突影響下進一步上升。同時,中國局部疫情或將繼續對於汽車供應鏈產生一定擾動。

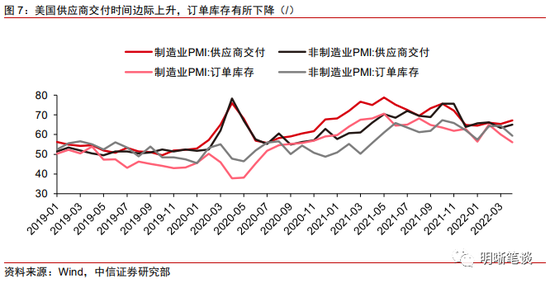

未來供應鏈緩解速度仍不太樂觀。美國此輪通脹是由消費者對商品的需求激增以及供應鏈瓶頸共同導致的。目前隨着美國疫情衝擊有所消退、美國居民對疫情敏感性降低,消費者習慣正在由商品轉向服務,預計在消費習慣轉變的趨勢下,需求端對供應的壓力或將有所緩解。PMI庫存訂單逐步下降、交付時間仍邊際上升也反映了需求存在一定降溫,供應鏈阻礙仍較大。展望未來,由於疫情仍在影響世界部分國家的生產秩序,俄烏衝突對於能源、金屬(鋁、銅、鎳、鈀等)、稀有氣體等材料的短缺衝擊也會直接且廣泛地影響個工業生產節奏以及生產成本。若未來俄烏局勢仍未緩和,全球疫情擾動持續,供應鏈緩解的速度或將較慢。

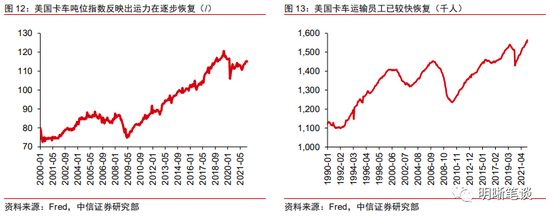

聚焦運輸環節:美國內運壓力在逐步緩和,外運仍存在阻礙

2020年疫情後美國外運運輸中比較關鍵的抑制爲海運的供應不足,港口裝卸能力不足、集裝箱短缺等,俄烏衝突以及疫情擾動下運費再次上漲,部分運輸環節出現邊際緩解但整體仍存在阻礙。2020年第二季度美國運輸規模隨需求逐步復甦,2021年運力基本恢復至2019年水平,但高運費仍持續,主要是激增的需求不能被供應滿足。港口運力、海運運力、空運運力、集裝箱供應短缺問題在2021年第四季度纔開始緩解。美國港口擁堵緩解速度快於預期,但由於我國國內疫情防控措施,離開以及進入亞洲的集裝箱規模受到影響,並且美國進出口需求不平衡,導致空集裝箱在美國港口積壓的情形。俄烏持續衝突再次抬升了運輸價格,導致運費在2022年年初再次飆升。波羅的海乾散貨指數(BDI)更多地反映了原材料的運價走勢,波羅的海貨運指數(FBX)更多地代表了半成品或最終產品的運價趨勢,BDI指數上升反映對於原材料需求仍強勁,FBX指數反映出美國與歐洲的貨運線仍存在阻礙,美國與中國的運輸壓力已邊際趨緩。

2020年疫情後由於勞動力和卡車運力短缺,內運運力受限,但2022年以來供求關係已發生反轉,預計在消費者消費習慣轉變以及運力提升背景下,美國內運壓力或將進一步減緩。在薪資較強增長以及疫情衝擊逐步消散的背景下,卡車司機短缺已較快緩和,卡車運輸員工數量已增加至超過2019年水平。此外,卡車的運輸量持續上升,在消費者支出從商品轉向服務(服務消費並不是貨運的重要驅動力)的趨勢下,Cass Information Systems發佈的數據顯示貨運量環比有所下降,並且即使在能源價格上漲的背景下,卡車現貨費率自進入2022年以來持續下降也反映了貨運市場供需格局已經發生改變,預計未來貨運運力限制的影響較小。

美國金融市場未來會如何演繹?

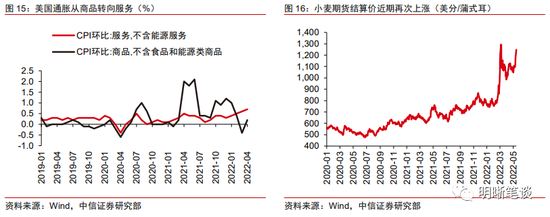

由於供應端緩解速度有限,美聯儲緊縮對需求抑制存在一定滯後性,預計美國通脹仍將保持較高粘性。我們在《債市啓明系列20220513—美國經濟能否實現軟着陸?》中詳細分析了美國經濟基本面情形,認爲美國經濟仍具有韌性,目前需求仍較爲強勁,導致通脹仍“高燒不退”。美國4月通脹表現出較強粘性,並且出現商品通脹向服務通脹蔓延趨勢。在美國前幾輪疫情衝擊逐步消散、疫情管控放鬆後,出行需求開始釋放,導致飛機機票等出行相關價格環比出現較大幅上漲。雖然美國內運運力短缺已顯著緩解,港口擁堵較少,但外運仍存在阻礙。並且,由於中國疫情短期仍存在一定擔憂,俄烏衝突影響較爲深遠且持續,預計今年供應鏈限制等問題緩解或將較緩慢,同時,4月28日印尼開始全面禁止棕櫚油出口。5月13日,由於罕見熱浪侵襲,印度(小麥出口量約佔全球的4 %)宣佈禁止小麥出口。飆升的食品價格或會刺激世界各地更多地採取保護主義措施,糧食供給預計或將進一步受限。因而,未來供應端緩解美國通脹的速度預計將較緩慢且具有不確定性。疊加美聯儲緊縮對需求的降溫存在一定滯後性,雖然由於基數效應,未來美國通脹同比預計在上半年或將有所回落,但回落速度或較慢,下半年或仍將保持在較高位水平。

雖然近期美債利率有所回落,但未來美債利率仍存在上行空間。近期由於對美國經濟衰退的擔憂有所升溫、投資者避險情緒上升以及股市下跌導致美債利率下行。5月12日鮑威爾在採訪中表示未來兩次會議存在加息50bps的可能性,同時再次重申並沒有積極地考慮加息75bps。近期美聯儲並沒有進一步激進的表態。我們預計年內美聯儲或加息至2.75-3%左右,未來幾次會議存在較大可能性加息50bps,9月議息會議後美聯儲緊縮或會有所減慢,我們預計美債利率仍存在上行空間。

由於其他主要經濟體的經濟基本面以及貨幣政策與美國出現分化,美元自2021年開始呈現上漲趨勢,預計美元或將進一步強勢。歐洲央行4月議息會議表示預計於三季度初削結束資產淨購買,加息最早或於7月,該決定晚於之前的市場預期,加息速度也慢於美聯儲;日本也維持超寬鬆貨幣政策;中國國內經濟增速下行壓力較大情況下較難加息。在此背景下,預計美國與其他主要經濟體的貨幣政策分化將加劇,或將支持美元進一步上漲,同時美國與其他主要經濟體的經濟基本面差異也將支撐美元強勢,俄烏衝突持續提升歐洲滯脹風險,而對於日本,能源類大宗商品價格以及糧食價格上漲導致日本貿易逆差,並且日本首相支持日元貶值利好日本出口的政策。預計美國與其他主要經濟體的貨幣政策以及基本面或將進一步分化,美元仍有一定上漲空間。

美聯儲緊縮以及對美國經濟衰退的擔憂會對美股造成衝擊,未來美股仍面臨調整風險。雖然並非所有熊市會伴隨着經濟衰退,但1960年之後,每次經濟衰退均會確認股市下跌方向,引發股市較大幅下跌。1960年以後沒有伴隨經濟衰退的熊市平均持續時間約爲半年,平均下跌幅度爲27%,而伴隨經濟衰退的熊市平均持續時間爲1.2年,平均下跌幅度爲37%。目前標普500在3858.87點反彈,但後續在美國通脹韌性較強、美聯儲緊縮預計仍較快的背景下,美股仍存在下跌風險。未來若美國經濟實現軟着陸,則中長期而言美股下跌風險較有限。

結論

在生產、貿易全球化背景下,疫情衝擊導致的任何一個關鍵零件短缺都有可能掀起商品市場短缺的驚濤駭浪。而在目前俄烏衝突仍不明朗、全球部分國家疫情擾動仍存在的背景下,供應端除了美國內運,其他方面緩解速度仍較慢。預計今年供應端緩解或將較慢且存在不確定性,即今年供應端對美國通脹的降溫效果有限。疊加美聯儲緊縮對需求的抑制存在一定滯後性,預計美國通脹回落速度偏慢,下半年或將繼續在較高位運行。預計美債利率仍存在上行空間,美元或將進一步強勢,美股後續仍面臨調整風險。

風險因素

美國宏觀環境出現劇烈波動;俄烏局勢超預期變化;我國局部疫情擴散程度超預期;美聯儲緊縮超預期。