OTT端成視頻平臺用戶增長新陣地,愛優騰能因此打破增長瓶頸嗎?

智能大屏正在成爲視頻平臺的另一增長場域。

疫情常態化的第三年,隨着更多個體的活動空間轉向家庭場景,視頻平臺在OTT端(互聯網電視+盒子)的增長潛力的可見性再度提高:跨代際的《人世間》在每一個客廳大屏播放,“雲影院”成爲釋放用戶觀影需求的主力,長視頻平臺展開劇集競爭,持續搶佔用戶注意力。

敏銳的視頻平臺早已注意到OTT端帶來的增長空間。西瓜視頻總裁任利鋒表示,多屏時代將在智能電視等渠道上做更多嘗試和投入,B站董事長陳睿則在去年三季度的財報電話會中特別提及大屏端用戶增長的潛力,愛奇藝創始人兼CEO龔宇甚至稱互聯網電視將成爲精品專業內容消費最重要、最終極、最大的終端。

與移動互聯網流量見頂相反,OTT端仍然是一片流量窪地,用戶仍在增長期,付費習慣仍有養成和提高空間,值得追尋新用戶和商業變現的視頻平臺挖掘。

移動互聯網流量飽和後,OTT帶來用戶新增量

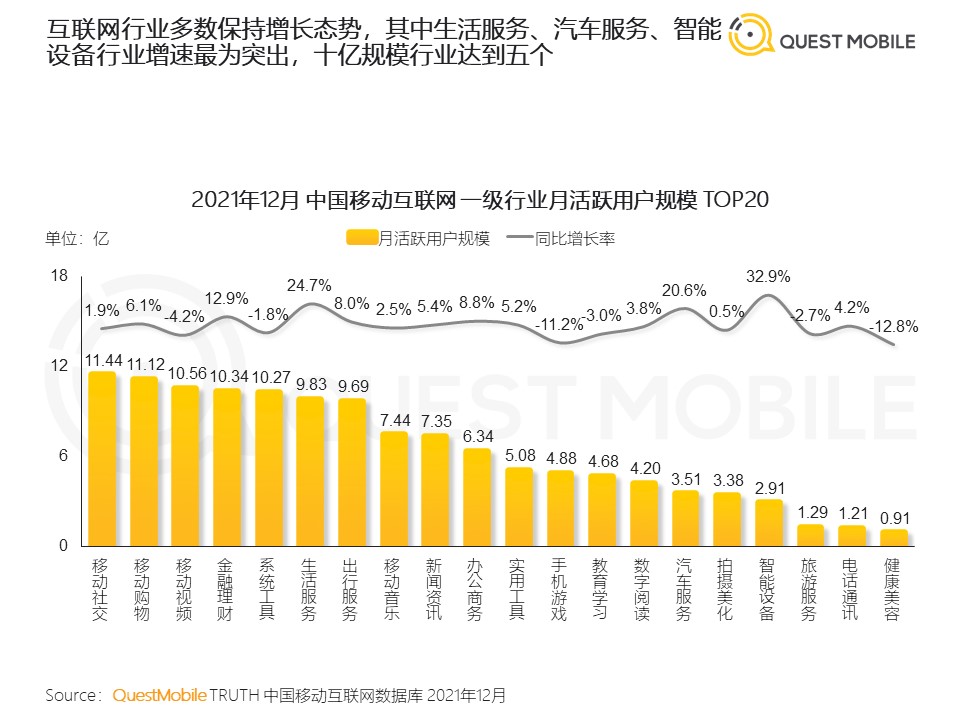

QuestMobile今年2月發佈的《2021中國移動互聯網年度大報告》顯示,移動互聯網覆蓋整體趨於飽和,其中移動視頻行業用戶數量達到10.56億,同比下滑4.2%。

圖片來源:QuestMobile《2021中國移動互聯網年度大報告》

就商業模式而言,to B的廣告收入和to C的會員付費是長視頻最主要的收入來源。以單獨公開上市的愛奇藝爲例,其2021年306億元總收入近八成來自廣告和會員,而這兩項收入的多寡均與用戶和會員的數量緊密相關。

用戶增長乏力的窘境下,長視頻平臺以會員提價等方式嘗試開源創收,也不得已嘗試縮減影視項目節流,但成效仍難言樂觀。目前,愛優騰三家平臺均未實現盈利。

商業模式暫時難以突破性創新的情況下,居家場景下的智能大屏正成爲視頻平臺用戶增長的新終端。根據奧維互娛公佈的數據顯示,截止2021年底,中國OTT終端(智能電視+OTT盒子)激活總量達到3.38億臺,同比增長14.7%。

目前,愛優騰芒已推出銀河奇異果、CIBN酷喵、雲視聽極光和芒果TV等大屏端應用,B站和西瓜視頻則分別擁有云視聽小電視和華數鮮時光。

據奧維互娛2021年12月大屏端整體數據顯示,上述六平臺的大屏端用戶點播佔據前六名。其中銀河奇異果OTT端(智能電視+盒子)的日均活躍終端爲3626萬臺,CIBN酷喵和雲視聽極光則分別爲3394萬和2362萬臺。可以看到視頻平臺進入大屏端後,用戶佔有率仍然排名靠前。

圖源:奧維互娛2021年12月OTT大屏用戶行爲月報

愛奇藝副總裁張航向界面文娛表示,長視頻在智能大屏的觀看時長逐步增長,是全世界長視頻消費的共同趨勢。他分析認爲,一方面大屏的觀看效果更加沉浸,本身契合長視頻的消費體驗。另一方面,我國人口結構性變化引發了內容消費場景轉變。他指出,過去10年間中國大陸50歲以上網民翻了10倍,40至50歲網民翻了3倍,而中高齡網民在大屏的時間分配更高,這直接導致了智能大屏消費的佔比提升。

B站則以優勢自制內容擴充個性化內容池,吸引大屏用戶。有接近B站的行業人士向界面文娛表示,目前B站OTT端各項數據均處於高速增長期,增速快於移動端,原因在於傳統電視缺乏個性化的自制內容,而UP主自制內容釋放了大屏用戶的這方面需求。此外,沉浸式推薦流的產品體驗,也讓用戶消費深度和時長高速增長。

易觀分析營銷渠道行業高級分析師馬世聰向界面文娛表示,用戶正在經歷從傳統電視到互聯網電視的消費轉變,而這將爲視頻平臺帶來較爲可觀的新用戶增量,這也正是視頻平臺最爲重視的大屏價值。

大屏觀衆也愛精品內容,但電影和垂直內容在崛起

從移動端到OTT端,優質內容吸引用戶的邏輯並未改變。奧維互娛數據顯示,今年一季度,大屏端點播率較高的劇集包括《雪中悍刀行》《流光之城》《人世間》和《餘生,請多指教》等,更早之前大屏端熱播的《覺醒年代》和《山海情》也與移動端和PC端幾乎同頻共振,呈現出精品內容多端通喫的特點。

馬世聰向界面文娛表示,出於迎合政策環境和降本增效兩層面的訴求,長視頻平臺開始從題材選擇上把控成本和內容製作風險,《覺醒年代》《山海情》和《人世間》等劇集既契合政策又覆蓋全年齡層用戶,不依賴流量明星出演,而這類跨代際的精品劇集也吸引到了更多家庭場景內的大屏用戶,一舉多得。

《人世間》劇照

張航認爲“內容是長視頻平臺的第一性原理”,遷移到OTT端這一點仍然適用。“長視頻在內容供給策略上經過多年積累形成了一套圍繞用戶興趣圈層的內容供給、排播的科學的方法論和流程體系,《人世間》成爲大屏爆款並不是偶然”,張航說。

此外,OTT端用戶的內容選擇集中在特定垂直領域。上述B站人士透露,B站大屏用戶更偏好遊戲、知識和健身類視頻,親子、閤家歡的細分需求也較爲突出,B站也爲之制定了相應的增長計劃。

中老年用戶快速增長趨勢下,長視頻OTT端則覆蓋了引發用戶喜歡的戲曲、廣場舞、健康等內容專區,產品設計上,銀河奇異果、CIBN酷喵和雲視聽極光均設置了長輩使用友好的大字號清晰模式。

另一個更具前瞻意義的變化是PVOD(高端付費點播)在OTT端用戶接受度的逐步提升。張航透露,目前,以PVOD模式上線愛奇藝雲影院的電影內容在銀河奇異果的消費佔比非常高,而用戶的付費習慣養成後還有較大增長空間。

自2020年初疫情爆發以來,影院票房和觀影人次持續低迷,觀影需求部分被承接至線上,部分催化了PVOD流行。過去三年疫情影響下,愛奇藝的《肥龍過江》和《征途》、以及多平臺上映的兩部《倚天屠龍記》電影均流露了視頻平臺對PVOD難掩的渴望。

居家常態化後,家庭注意力中心的客廳大屏演變爲更適合多人沉浸觀影的終端。張航認爲,電影的發行窗口向線上遷移的趨勢是一定的。“觀衆對內容的選擇越來越分衆,而線上影院對內容有着很高的分發效率,能夠不受時間、空間的限制,對不同的受衆進行精準的內容分發匹配,必然產生更高的變現效率。”張航說道。

挖掘廣告創新,大屏展望雲影院、雲遊戲

早在2020年的愛奇藝iJOY悅享會上,愛奇藝創始人、CEO龔宇表達了自己對大屏寄予的厚望。他認爲,在5G、AI和相關配套技術的發展驅動下,科技創新也在深刻影響用戶終端消費偏好、改變視頻行業的商業模式。

基於用戶在愛奇藝互聯網電視上的消費時長已超越手機端,龔宇判斷互聯網電視將成爲精品專業內容消費最重要、最終極、最大的終端,而愛奇藝對此已展開大屏內容、技術和營銷佈局。

據秒針系統去年11月發佈的關於OTT營銷價值的研究報告,2021年OTT端廣告投放相較2018年增長了109%,數字廣告流量格局中(PC、Mobile、OTT三端),OTT端廣告流量份額從11%逐步提升至20%。

廣告形式的革新是OTT端變現的重點。利用大屏優勢呈現更具視覺衝擊力的廣告是視頻平臺的共同動作。比如酷喵的Umax廣告和愛奇藝的聚光燈廣告都可打造裸眼3D沉浸式大屏體驗,刺激用戶消費慾。張航表示,這些創新廣告帶動奇異果TV廣告收入保持了較高增長。

側重家庭消費的廣告主也選擇青睞OTT端。優酷曾表示,家電、教育、房產、母嬰、教育、汽車、醫療、廚房用品等消費領域家庭型消費傾向明顯。愛奇藝廣告策略營銷總經理王泉也曾提及,2020年疫情期間廣告主整體投放趨緩時,在線教育則逆勢加大對大屏端的廣告投入,樂園類、奶粉類以親子或者家庭爲目標受衆的品牌,也在積極加大對大屏營銷的投入。

此外,相較傳統電視,智能大屏的廣告轉化效率更高。馬世聰認爲,智能大屏的賬號體系更便於平臺積累用戶數據、建立用戶畫像,精準觸達消費者,廣告轉化效率更高。此外,大小屏的聯動可以實現雙屏曝光吸引注意力,小屏便捷下單,有效縮短轉化鏈路。

但與此同時,大屏廣告變現還面臨操作便捷性、交互性差,廣告價值評估仍參考小屏標準等問題。張航稱,愛奇藝正積極跟第三方監測機構等行業相關方溝通,推進升級現有廣告價值評估體系,構建更符合大屏品牌廣告價值的評估體系,能將家庭場景下一臺智能設備對應多人觀影行爲更加客觀有效地體現出來。

除廣告外,圍繞客廳大屏的新業務帶來了更多想象。馬世聰認爲,大屏作爲未來智能家庭的核心,還將迎來雲遊戲、在線教育等方面的內容補充。智能大屏向傳統電視打開切口的同時,也打開了智能家庭的入口,雲遊戲、AI互聯、在線教育等新業務將革新智能大屏的體驗感,爲用戶帶來新鮮感。

過去兩年間,隨着5G技術的落地,智能電視廠商和遊戲開發商均瞄準了遊戲的增長潛力,騰訊START雲遊戲、網易雲遊戲均已上線TV版,海信、TCL、長虹等電視廠商均打出了“電視+雲遊戲”的宣傳語。

在OTT端,極光TV、雲視聽小電視和鮮時光TV等背後騰訊、B站和字節跳動均有遊戲生態可借力,愛奇藝也已佈局遊戲業務多年,不至於錯失市場,但這也提出了更多關於雲遊戲服務成本、網絡延遲、手柄適配的長期潛在問題。

就目前來看,OTT暫時難給視頻平臺帶來商業模式的突破,但經過內容和新用戶的填充,視頻平臺會員和廣告的邊界在拓展。更值得期待的是,智能電視未來或將成爲線上發行渠道、甚至成爲雲遊戲和智能家庭的入口,阻礙雖然不少,但這也爲當下困頓的視頻平臺帶來了新的想象空間。