外資3個月連續減持近3000億元人民幣債券,新興市場整體承壓

2-4月的累計賣出量近3000億元。

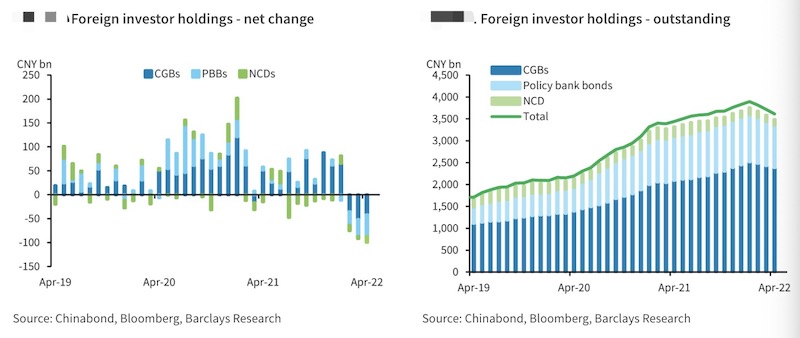

從今年2月份開始,境外投資者便持續減持中國人民幣債券。到四月底,累計減持近3000億元。中央結算公司和上海清算所近日發佈了相關數據,相較於以往延遲了一週多。

人民幣債券並非特例。在中美利差收窄、地緣政治風險攀升、美聯儲激進加息等背景疊加下,全球資金正流出新興市場。

外資連續三個月減持中國債券

相關數據顯示,今年4月,境外投資者減持人民幣債券1085億元(約合161億美元),爲連續第三個月減持。此前,2月份、3月分別減持800億元、1125億元。這三個月來,累計減持量近3000億元。

從結構來看,4月份國債的持有量減少420億元,政策性金融債減少454億,大額存單減少超100億元。4月,境外投資者持有的中國國債佔總量的比例從3月的10.8%降至10.5%。

儘管數據尚未披露,但多家機構分析師和交易員對記者表示,這一趨勢在5月仍在持續,減持的主要標的是政策性金融債。

“5月的前兩週,國債和政策性金融債的資金流出總額約爲412億元。”張蒙對記者表示。從期限來看,外資減持最多的是7-10年期的,大約169億元;其次是3-5年期的,79億元);大於10年的更長期債券被減持的幅度較爲溫和,約爲30億元。

張蒙認爲,境外投資者賣出的原因可能是“去風險”行爲(derisking)。這主要受到一系列因素驅動,包括:外匯損失(人民幣貶值),對久期和套息的預期持續減弱等。

在4月份減持的機構中,有一家頗具代表性,那就是位於列支敦士登的金融機構VP Bank AG。該公司去年6月才首次配置中國政府債券。

VP Bank的首席投資官布瑞爾(Felix Brill)在接受媒體採訪時稱,將來自富裕客戶的全權委託資金的約2%配置給該資產類別。 他當時還說,相對於美國國債和歐洲政府債券,中國債券的收益率明顯較高,而且這種人民幣計價證券被納入了全球債券指數,這使得它們在當時具有吸引力。

在該機構投資之後,因爲人民幣對歐元大幅升值等原因共同助推下,中國政府債券的價格隨着其收益率的下降而上升,一些歐洲投資者獲得了高達16%的回報。

不過,布瑞爾日前表示卻表示,4月初VP Bank的投資委員會決定將其中國債券頭寸平倉,並 “鎖定利潤”。

不過,也有多家機構表示,這一流出速度不會持續太久。

“預計這一流出速度不會一直在下半年持續,因爲大部分的存量反映了儲備管理機構、主權財富基金和被動指數的持倉(長期投資者)。富時羅素WGBI指數納入帶來的相關資金流入將繼續提供緩衝,截至2024年第四季度,每個季度都會有約100億美元流入中國國債。”巴克萊中國宏觀、外匯策略師張蒙告訴記者。

新興市場整體承壓

在美國加息壓力下,資金往往都會流出新興市場, 中國資產並非個例。

巴克萊表示,4月境外投資者持有的亞洲債券資產減少了189億美元,投資者繼續拋售,但速度低於2022年3月的創紀錄降幅(242億美元)。其中,中國流出152億美元,而後是馬來西亞、印尼和印度,分別減持26億美元、14億美元和5億美元。

具體而言,以國際投資人佔比頗高的印尼債市爲例,境外投資者在3月激進減持印尼政府債券,4月拋壓持續。

數據顯示,3月,境外私營部門投資者的持倉降幅達48.3萬億印尼盾,爲2020年3月以來最大月度降幅,境外政府和央行持有的印尼政府債券也減少了4.6萬億印尼盾,月初拋售勢頭最大,可能反映出隨着美聯儲加息週期開始和新興市場情緒疲弱,投資者風險偏好降低;4月的降幅爲20.4萬億印尼盾,境外投資者在4月初增持,而後轉爲平倉模式,月底拋售勢頭最大,可能反映出在跨資產波動加劇之際,新興市場情緒疲弱。

今年全年,多數機構都預計外部壓力仍將籠罩新興市場。美國4月通脹率從3月的41年高點8.5%降至8.3%,但仍強於市場預測的8.1%,打破了通脹壓力見頂的希望。核心通脹率從6.5%降至6.2%,仍顯著高於美聯儲2%的通脹目標。75BP加息的預期再度抬頭。在6月、7月和9月的美聯儲議息會議,機構都預計大概率會出現50BP的加息幅度。

中國債市中長期配置價值仍在

儘管短期市場波動持續,但中長期而言,國際機構仍關注中國資產的配置價值。

摩根大通亞太區股票業務主管江明叡(Charles Chiang)日前對第一財經記者表示,美國現在處於加息週期,國際資金流出新興市場並不奇怪,但外資對於中國債券持有比例的逐步提升仍是中長期的趨勢。

“由於中國金融市場開放的程度越來越高,QFII(合格境外機構投資者)的手續也更加便利,未來外資佈局會慢慢繼續提升,而非下降。”他稱。

國際資產管理公司安本(Aberdeen)近期表示,如果想要實現全球投資組合的多元化配置,便不能忽略中國。安本中國區固定收益負責人吳子宇對記者表示,“中國債券市場不乏特點,因而成爲全球投資者極佳的多元化部署選擇,特別是中國央行趨向寬鬆政策,而美聯儲開始收緊政策。中國債券市場主要跟隨國內宏觀經濟環境,在增長方面,中國基本是獨立於美國和歐盟的經濟體。”

他認爲,外資持有中國債券的比例仍極低,只有約4萬億元人民幣,而境內債券市場的總規模超130萬億元人民幣。中國資本市場短期內尚未全面開放。債券將與其他資產類別保持較低的相關性,儘管人民幣短期可能會有一些波動, 但仍比絕大部分新興市場貨幣要穩定。

近期,IMF執董會決定將人民幣在SDR籃子中的權重由10.92%上調至12.28%(升幅1.36個百分點)。SDR籃子貨幣主要有兩大標準,其一是“主要出口國”標準,其二是“自由使用”標準。在此次評估中,前一條標準的滿足程度提升是人民幣權重提升的主要原因。