股王騰訊,“鵝”入虎口

雪豹讀者專屬紅包,詳見文末參與方式

虎年的晦暗時刻

作者 | 閆學功

編輯 | 吳歌

封面來源 | 騰訊官網

5月18日,騰訊發佈2022年一季度財報:營收1354.71億元,與去年同期持平(1353億元);非國際通用會計準則下的淨利潤爲255.45億元,同比下降23%。

優等生交出一份近年罕見的糟糕成績單,市場迅速做出反應:業績發佈次日,因財報表現不及預期,加之隔夜美股暴跌引發的市場不安情緒,騰訊港股早盤跌超8%,多家國際大行紛紛降低騰訊的目標股價。

財報發佈前兩天,騰訊董事會主席兼CEO馬化騰在公司的《可持續社會價值報告2021》中強調:騰訊正面臨挑戰,收入、利潤增速放緩,公司正藉機換擋發展。

單看Q1財報,各業務板塊表現乏善可陳:

本土遊戲收入同比下降1%;

國際遊戲收入同比增長4%(去年Q4爲34%);

社交網絡收入同比增長1%;

網絡廣告收入同比下降18%;

金科及企服同比增長10%(去年Q1增速47%);

分佔聯營及合營公司帶來63億投資虧損。

港股“股王”騰訊,在中國農曆虎年不僅沒能虎虎生威,反而在市場環境和疫情等多重影響之下,頗有“鵝”入虎口之勢:股價從年初至今累跌逾20%。如果與2021年2月715港元的高位相比,則已跌去逾50%。

瑞信在一份研報中提醒投資者:對於騰訊的“業務過渡年”仍需要耐心。短期內,疲弱的盈利前景將拖累其股價表現。

透過騰訊的各科成績單,或可一窺互聯網下半年行業走勢。

宅家經濟熱漸退,遊戲降溫明顯

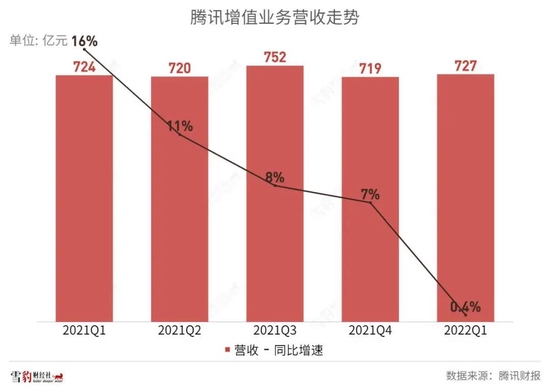

包含着社交、遊戲的增值業務板塊依然是騰訊最大的現金牛,Q1營收727億元,在總營收中佔比近54%。不過從整體增長來看已開始“原地踏步”,同比微增0.4%。

其中,國際市場遊戲收入同比增長4%至106億元,而本土遊戲市場收入則同比下降1%至330億元。

本土遊戲收入出現負增長,是由於未成年人監管帶來的影響依然在消解,還有部分被寄予厚望的新遊收入不佳等原因。財報披露,未成年人保護措施對活躍用戶及付費用戶數量,造成了直接及間接的影響。此外,本季度《英雄聯盟手遊》等新近推出的遊戲,收入增長大部分被《天涯明月刀手遊》及《使命召喚手遊》等遊戲的收入下滑抵消。

騰訊從去年Q3開始單獨披露國際遊戲市場收入,已顯示出換航海外的決心。但今年Q1,揚帆新大陸的船速明顯下降,海外營收環比下降了20%。財報解釋稱,這是由於海外用戶活躍度及消費在疫情正常化後開始呈現下行趨勢。比如,騰訊在海外營收最高的《PUBG Mobile》收入開始下降。

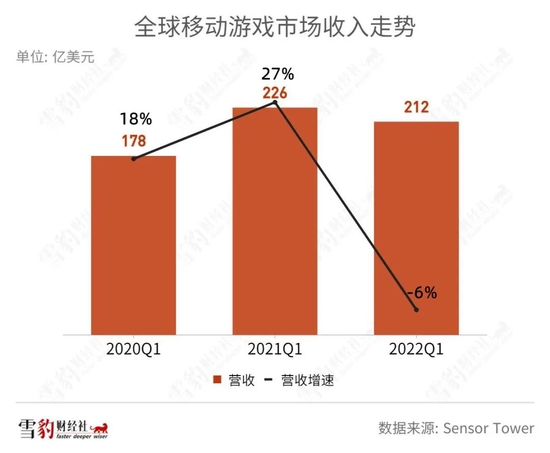

不僅是騰訊一家,將視野放大到全球手遊市場,喫了近兩年“宅家經濟”紅利後,手遊市場已開始退潮。據Sensor Tower數據,與其他行業不同,遊戲爲代表的宅家經濟受疫情影響,反而呈現了爆發式增長。全球手遊市場在2020年Q2達到最高增速,同比增加33%;玩家消費則在2021年Q1達到226億美元的峯值。

但潮水在2022年Q1開始退去,全球手遊市場也迎來挑戰:2022年Q1收入同比下降6%至212億美元,爲近年來首次出現同比下滑。全球第二大和第三大手遊市場美國、日本,均出現下滑。美國一季度同比下降10%,爲首次同比下滑,日本則連續三季度同比下滑。

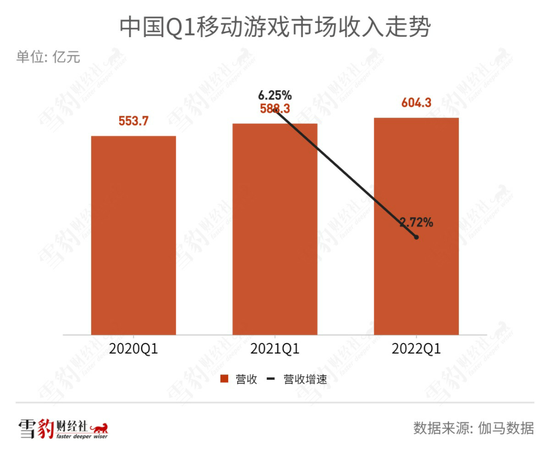

被視爲“藍海”的海外遊戲市場尚且如此,國內市場更是早已頭頂天花板。據伽馬數據,今年Q1中國移動遊戲市場收入同比僅增長2.72%,手遊用戶則微增0.6%。

隨着疫情防控的常態化,國內宅家經濟已嚴重透支人口紅利,整個遊戲市場的微增長甚至下行已成定勢。

面對種種挑戰,騰訊管理層在Q1財報電話會上表示,未來遊戲的策略要調整爲發行更少,但投入更多、更優質的精品遊戲。

雪豹財經社此前在《7億玩家的指尖,撐不起中國遊戲夢?》一文中指出,用戶並非不喜歡新遊戲,只是在面對質量參差不齊的產品時難以買單。在版號稀缺、已屬存量市場廝殺的當下,遊戲廠商們必須拿出精品優質遊戲才能渡過難關。

廣告業務深不見底,視頻號成曙光

遊戲行業尚有版號重發的喜報,但廣告業務的壞消息還沒見底。

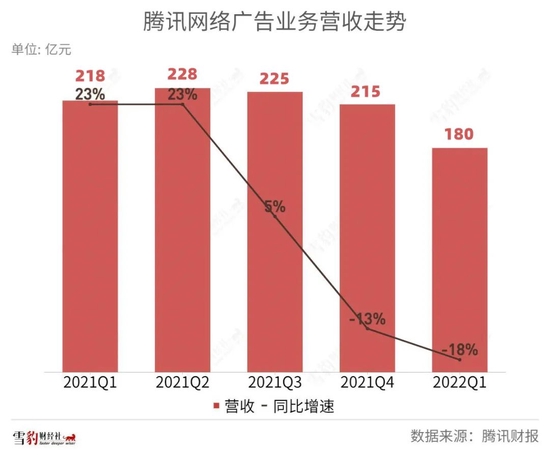

騰訊Q1網絡廣告業務營收180億元,同比下降18%。其中,社交及其他廣告收入157億元,同比下降15%;媒體廣告收入23億元,同比下降30%。

騰訊將廣告業務營收欠佳歸咎於教育、互聯網服務及電商等行業的廣告需求疲軟,以及網絡廣告行業自身的監管變化的影響,而且這一影響還將持續。“2022年第二季至今,廣告市場持續低迷,快速消費品、電子商務及旅遊等行業的廣告主大幅縮減廣告支出。”財報稱。

電商廣告收入的下降將直接影響騰訊廣告收入,據APP Growing 數據,2022年Q1騰訊廣告平臺TOP 5投放行業爲:綜合電商(25%)、遊戲(19%)、社交婚戀(12%)、文化娛樂(11%)、房地產(9%)。

在去年Q4及全年財報的電話會上,騰訊管理層表示,預計廣告業務的復甦將在2022年下半年尤其是Q4開始。但彼時並未遭遇國內疫情反覆的情況,今年Q2以來,疫情影響進一步反覆,廣告業務承壓嚴重,全面復甦恐還將繼續延後。

不過,騰訊的視頻號有望成爲“至暗時刻的一縷曙光”。

華金證券研報認爲,視頻號有望進一步爲社交網絡廣告業務的增長蓄力。“一方面越來越多主流品牌利用微信進行整合營銷,視頻號直播是重要的獲客、銷貨抓手;另一方面,隨着視頻號用戶規模及用戶黏性的不斷提升,信息流廣告變現只是時間問題。 ”

騰訊近期也在視頻號上大動作不斷,從去年年底的西城男孩、五月天,到今年的崔健,以及5月20日即將重映的周杰倫演唱會,騰訊正將下一個廣告收入的增長點押寶在視頻號上。

To B增長失速,降本增效顯成效

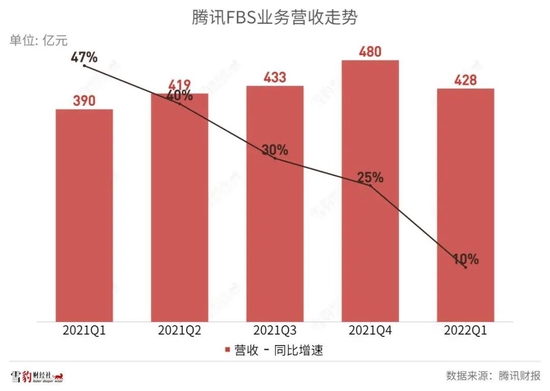

FBS(金融科技和雲服務)營收428億元,依然是增速最高的業務,但增長明顯放緩:同比增速從去年同期的47%,迅速滑落至本季的10%。

金融科技服務的收入主要受商家支付規模所影響。騰訊稱,該業務收入同比增速的放緩,反映了今年3月以來,交通出行、餐飲服務及服裝等行業均遭疫情負面影響。

這一影響恐還將持續至第二季度。今年4月、5月,疫情再次來襲,尤其是上海、北京等一線城市的疫情防控,勢必導致Q2整體支付零售總額成績不佳,也將直接影響金融科技板塊收入。據國家統計局數據,中國4月社會消費品零售總額同比下降11.1%,環比下降3.5%。

雲服務收入的下降,是騰訊主動調整增長策略所致。財報表示,公司重新定位了IaaS(基礎設施服務),從單純追求收入增長到實現健康增長,並主動減少虧損合同。

此前雲服務一直是騰訊的吞金獸,輕鬆喫掉不少毛利。而去年Q4財報中,喊出降本增效的騰訊,已拿雲服務“開刀”。環比來看,FBS業務收入成本下降16%至293億元,騰訊解釋爲雲服務項目有關成本的減少。降本增效後,一季度FBS的毛利率由去年Q4的27%提升至31.6%。

To B業務承擔了騰訊的換擋重任,而云服務也開啓了內部的換擋。騰訊稱,將主動縮減虧損業務,將資源集中於PaaS(平臺服務)解決方案,因後者相較於IaaS有着更高的毛利率。

綜上所述,遊戲版號數量縮減,騰訊遊戲的應對之道是重質不重量;廣告遭遇寒冬,騰訊迅速轉向,強化短視頻爲主的視頻號,以待春天;同時,將降本增效的火燒向新增長驅動(To B業務)。

從量到質,從虛到實,在虎年的晦暗時刻,騰訊的關鍵換檔動作,已隱藏在這份不那麼好看的財報之中。

END

福利

雪豹財經社推出紅包抽獎活動啦!關注雪豹財經社公衆號,後臺回覆“抽獎”即可參與。每月15日和最後一日,中午12點整準時開獎,不見不散!

今日話題

騰訊股價到了抄底時刻嗎?

推薦閱讀

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成投資建議,不作爲實際操作建議,交易風險自擔。

點擊“閱讀原文”訪問雪豹財經社官網

更多更全的財經資訊及文章等着您!