重大利好!降息超預期,5年期LPR下調15個基點,專業人士這樣解讀……

繼5月15日央行、銀保監會對“首套房貸的利率下限”降息20個基點後,再次釋放重大利好!

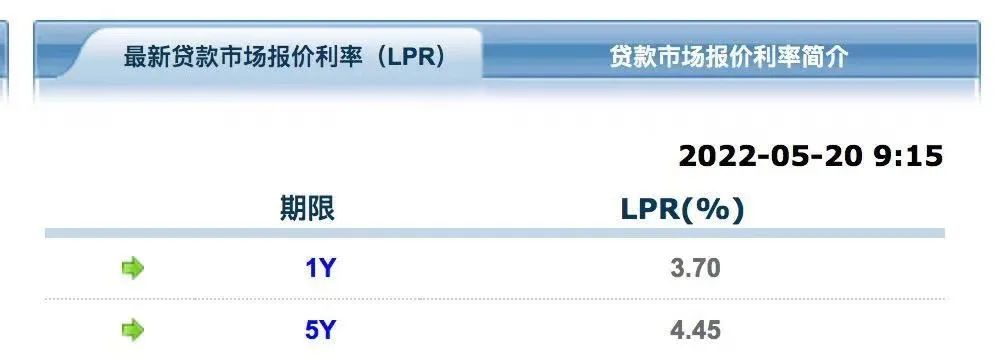

今天上午,中國人民銀行授權全國銀行間同業拆借中心公佈,1年期貸款市場報價利率(LPR)最新報3.70%,上次爲3.70%;5年期報4.45%,上次爲4.60%。

業內人士表示,本次降息超過預期,完全打破了2年來的慣例,把之前沒有釋放給5年期利率的降息空間,一下子補齊了。

降息超出預期

廣東省規劃院住房政策研究中心首席研究員李宇嘉認爲本次降息完全超出了預期。5年期LPR從4.60%降至4.45%,大幅下降了15個基點,超出市場預期的4.55的水平,2020年疫情後,最多也就是10個點的下降。但需要注意的是,1年期LPRLPR爲3.7%與上期持平,低於預期的3.65%。也就是,5年期大幅下降,而一年期並未下降。

5年期LPR大幅下降的原因:

1、4月18日央行23條紓困政策提出,“合理確定轄區內商業性個人住房貸款的最低首付款比例、最低貸款利率要求”,這是央行層面自 2017 年以來再次明確指向首付和貸款利率要求,爲LPR下降做了政策鋪墊。

2、近期總理會議上,明確挖掘政策潛力,看得準的新舉措在5月份儘快出,彰顯了要爲下半年經濟重振,收復失地打好提前量,政策先發,希望下半年見效。

3、注意的是,這次1年期並未下降。主要原因在於,去年底對實體紓困力度很大,1年期LPR 2個月下降,降幅達15個基點。且定向紓困實體的資金接濟很頻繁,市場資金面很寬裕,國債利率、拆借利率已經大幅下降。但同時,從4月份數據看,樓市下行非常明顯,甚至進入了信心不斷下滑導向下的下跌循環,迫切需要對其“定向降息”。

4、某種程度上,目前出現了實體拖累地產的情況,即疫情擴散、百姓收入下降、預期悲觀等實體層面因素導致地產下行;

5、另一方面,由於疫情持續,衝擊就業密集的服務行業,百姓收入下降,預期悲觀、信心不足,迫切需要降低購房成本。

易居研究院智庫中心研究總監嚴躍進認爲,本次降息充分體現了,當前降低資金成本的緊迫性和支持導向,對於各產業經濟發展有非常大的影響。

5年期LPR數據爲4.45%,其具有三個重要的特徵和意義:

1、此次調整是國務院總理雲南會議後的首次降息。雲南會議強調,各地各部門要增強緊迫感,看得準的新舉措能用盡用,5月份能出盡出。這充分體現了貨幣政策在降低資金成本尤其是中長期資金成本方面的決心。

2、此次調整是五年期LPR第三次調整,過去兩次下調分別爲2020年4月和2022年1月,同時此次下調幅度是最大的,即有15個基點。這充分體現了此次下調的力度和決心,也體現了穩住經濟大盤的重要導向。

3、此次下調也和國際市場的走向不一致,包括歐美等國已經出現了加息。我國LPR的走向,充分說明貨幣政策的穩定性和持續性,重心在於防範經濟繼續下行,也使得市場主體對於貨幣政策和金融政策走向更加清晰和明確。

警惕新一輪房價上漲

嚴躍進認爲,此次LPR的下調,對於宏觀經濟和產業經濟的影響是積極重大的,對於房地產市場的影響也是重大的,主要表現在:

1、貨幣金融大環境的寬鬆,對於房地產市場來說,勢必會產生積極的重要影響,對於降低購房成本、降低開發貸款和經營貸款成本等都會產生積極的作用。

2、從實際操作中,對於購房者的購房成本顯然會形成積極的重要影響。此前央行已經明確了“LPR-20個基點”的房貸定價思路,此次LPR下調,也將進一步引導房貸利率下限。這也意味着,當前全國20多個城市4.4%的低利率可能並非最底部的利率,後續房貸利率還有進一步下調的可能,類似4.2%的利率也完全是有可能的。

3、此次政策對於房企的融資等也會產生重要的影響,對於房企積極申請低成本的開發貸款等有積極作用,有助於房企中長期融資成本和經營成本的降低。

李宇嘉認爲,降息提振需求端,爲解決供給端問題創造條件。降息以降低月供,這是提振購房情緒的重要工具。從4月份房地產數據看,地產銷售端大幅度下行,超出預期,拖累了開發商資金鍊,導致拿地、開工也大幅度下降,造成房地產全鏈條下行,導致開發商資金鍊繼續緊繃,市場對開發商的風險擔憂加大,開發商信用風險爆發的概率還比較大。這就導致供給端的衝擊繼續存在,解決民企開發商信用風險的收併購,就難以進展下去。因此,需求端回暖是突破的關鍵,5年期LPR大幅下行,就是要讓樓市需求端快速穩定下來,爲解決供給端衝擊(信用風險,收併購難以進展、土地市場冷卻、開工不足)創造條件,避免供需相互惡化。

對於未來市場走勢,李宇嘉認爲,一般來講,降息是提振資產價格、市場預期的最重要的工具。目前看,按揭進入了新一輪降息週期。“5.15”央行降低按揭基準利率後,目前已有20多個城市將首套房利率降至4.4%的底線上,相比上個月下降了1個百分點左右,200萬的按揭貸款能節約1500元左右的月供。這次LPR下降,意味着最低利率進一步降至了4.25%,甚至低於歷史最低利率水平。進一步改善需求端預期。

隨着疫情緩解,5月份抗疫打掃戰場。6月份,經濟社會循環步入正軌,一攬子政策開始見效,包括疫情紓困、各地激勵樓市,央行降息等等,其疊加效應將在下半年全面顯現。房價和銷售的底部已經開始顯現,下半年將全面回升。

但同時,要注意政策疊加形成共振和滯後效應,導致新一輪房價上漲。特別是供地、開工連續數月下滑,未來若供給端上不來,而需求端已經比較熱了,資金面好轉,加槓桿重啓,房價快速反彈,這是需要防範的。

深圳中院研究中心認爲,五年期LPR下降15BP是LPR最大單次降幅。一方面是,目前經濟與疫情壓力下,企業資金困難,急需政府爲企業解決融資問題,降低融資成本,穩定經濟;另一方面,穩增長被擺在更重要位置,促進房地產合理消費成爲政府的重要手段,各地不僅在限購/限貸/限售等政策層面放鬆,貸款利率也不斷下調,上週末央行強調差別化信貸政策,首套貸款利率下限不低於LPR減20個基點,可見,貸款利率繼續下調也是符合政策走向。

利率下調,將進一步推動房地產復甦,雖然目前全國各地不斷鬆綁政策,但明顯的復甦尚未到來,深圳尚未有政策出臺,市場仍處於底部,利率繼續下調,購房成本下降,有利於進一步增強市場信心,推動市場從谷底反彈。但交易量要恢復至正常水平,還需其他調控政策的配合。