去年冠軍基,爲何今年被市場追着打?明星基金經理屢次上演“冠軍魔咒”,“偏科”或是主因

財聯社5月20日訊(記者 黎旅嘉)曾經的業績冠軍,經過這一波行情的洗禮,往往會跌落神壇,能逃脫“冠軍魔咒”的基金經理已特別稀有。

不僅僅是冠軍基,今年以來,絕大多數權益類基金業績都不理想,截至4月底數據,所有主動管理型權益基金中,業績上漲僅有不到一成。

受多重不利因素影響,在年初以來市場的調整背景下,由於前期“抱團”板塊的劇烈調整,使得明星基金淨值大幅縮水,不少新進入場的基民甚至還出現了不小的虧損。“好發不好做”的權益基金給盲目買進和未及時止盈的投資者上了生動而深刻的一課。

那麼,昔日頂着主動管理型基金“冠軍”光環的基金經理們表現又如何呢?行業在集體反思“基金賺錢、基民不賺錢”這一根本性問題後又當如何解決?

逃不出的“冠軍魔咒”?

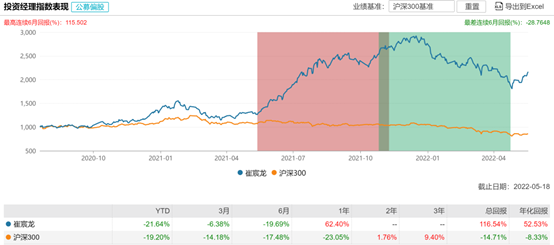

崔宸龍是2021年基金界的“狀元”,他所管理的前海開源公用事業、前海開源新經濟A去年均實現業績翻倍,包攬2021年基金收益率前兩名。2021年,前海開源基金成爲市場中的大贏家,崔宸龍憑藉優異的業績,一年內吸引資金超過400億元。

進入2022年,明星基金經理崔宸龍業績卻表現不佳,截至5月19日,其管理的8只基金全部負收益,且淨值跌幅均超過15%。

公開資料顯示,2017年8月加盟前海開源基金後,崔宸龍曾任權益投資本部研究員,2020年7月20日起擔任前海開源公用事業行業股票型證券投資基金基金經理。而在他出任基金經理僅1年又164天之後,就斬獲了2021年基金業績冠軍。

2021年前海開源公用事業股票較好的業績表現很大程度上受益於大舉押注新能源板塊。崔宸龍是美國西北大學和新加坡南洋理工大學聯合培養博士,主攻材料學方向。他的研究課題覆蓋碳材料(石墨烯、碳納米管等)、納米材料,應用方面包括電化學、鋰電池、選擇性催化、自修復塗層等領域。其學業方向或許爲崔宸龍參與今年的新能源和新能源車板塊投資創造了一定的條件。

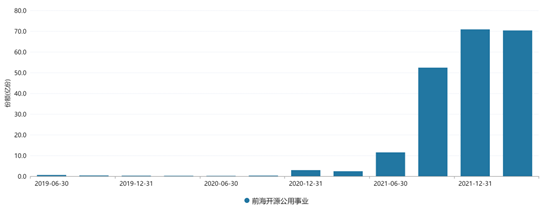

成立於2018年3月前海開源公用事業股票基金,發行份額約2.49億份,成立後因表現平平,基金份額持續縮水,直到2020年上半年末僅剩0.13億份,一度是市場冷落的對象,

2020年7月,崔宸龍接管該產品後,基金淨值突飛猛進,尤其是2021年的業績表現頗爲亮眼,全年收益率119.42%,跑贏基準95.91個百分點,單位淨值最高升至3.7487元,亮眼的業績,引來衆多投資者的踊躍認購,至2021年末前海開源公用事業股票總份額猛增至70.82億份,資產淨值達到258.16億元。

然而,面對2022年的市場大跌,前海開源公用事業股票的抗回撤能力較差,業績排名明顯下降。截至2022年5月19日,該基金的單位淨值跌至2.8698元,年內虧損21.28%,同類排名391/734。

此外,由於規模擴大滯後於業績表現,很大一部分基民在高位買入,這導致按照此前規模和1.5%的管理費率計算,2022年一季度該基金虧損達到55.48億元,超過了2021年全年創造的利潤。

在崔宸龍爆火之前,在2021年上半年,區間表現最爲最亮眼的還要數金鷹基金韓廣哲。彼時其管理的金鷹民族新興以53.15%的業績回報奪得公募基金“半程冠軍”,韓廣哲也因此走入投資者的視野。該基金截至2021年三季度末的份額增長超過1億份,可見彼時投資者對其的“趨之若鶩”。

公開資料顯示,韓廣哲先後在華夏基金、銀華基金等多家基金公司任職,2019年6月加入金鷹基金。一個月後,2019年7月,韓廣哲接管了金鷹改革紅利混合基金,開始了他在金鷹基金的職業生涯。

2021年3月,韓廣哲從陳立手中接管了金鷹民族新興混合,接管時,該基金的總規模爲0.49億份,總資產爲1.12億元。

在接管金鷹民族新興混合後,韓廣哲開始逐步對基金的持倉進行調換,將原本的一些生物醫藥調出,重倉新能源個股。2021年二季度末數據顯示,金鷹民族新興混合的前十大重倉股中,9只都是新能源個股,包括寧德時代、陽光電源等。

趕上2021年新能源的“風口”,2021年上半年,該基金淨值漲幅達53.15%。領跑主動權益基金,成爲了2021年上半年基金冠軍。並且,2021年全年,該基金漲幅達79.41%,同類排名也進入了前十名。

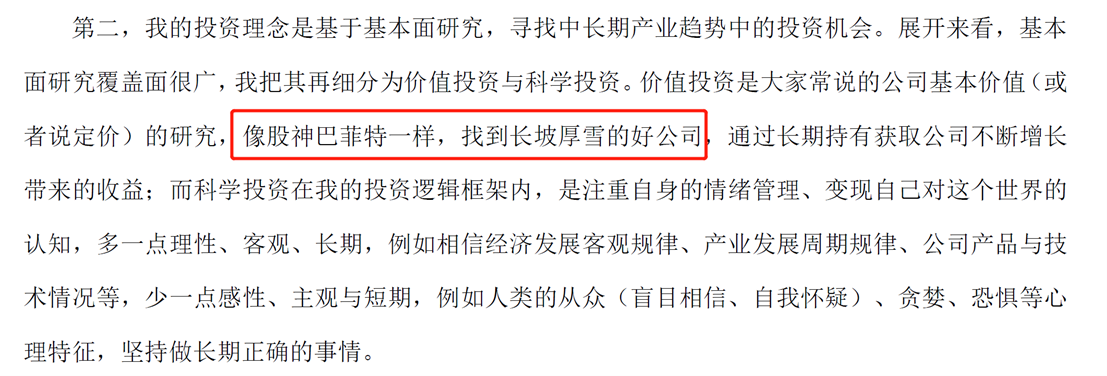

而彼時的韓廣哲也曾在2021年基金半年報中表示,“我的投資理念是基於基本面研究,尋找中長期產業趨勢中的投資機會。展開來看,基本面研究覆蓋面很廣,我把其再細分爲價值投資與科學投資。價值投資是大家常說的公司基本價值(或者說定價)的研究,像股神巴菲特一樣,找到長坡厚雪的好公司,通過長期持有獲取公司不斷增長帶來的收益;而科學投資在我的投資邏輯框架內,是注重自身的情緒管理、變現自己對這個世界的認知,多一點理性、客觀、長期,例如相信經濟發展客觀規律、產業發展週期規律、公司產品與技術情況等,少一點感性、主觀與短期,例如人類的從衆(盲目相信、自我懷疑)、貪婪、恐懼等心理特徵,堅持做長期正確的事情。”

在韓廣哲管理的金鷹民族新興混合扭轉局勢,規模大增後,金鷹基金自然也是對其相當重視。2022年,不僅讓韓廣哲擔任了新基金的基金經理,也試圖讓他複製在金鷹民族新興混合上的成功經驗。

然而令人遺憾的是,2022年以來,韓廣哲同樣也未能倖免於所謂的“冠軍魔咒”。截至5月19日,目前由其管理的9只基金全部負收益,且淨值跌幅多數超過20%。

“偏科”或是主因

那麼,爲何明星基金經理屢次上演“冠軍魔咒”?

很多人將當下這一困局的主因歸咎於市場大幅下跌,但事實又不止於此。除去市場環境,基金經理本身在配置層面也長期存在着一定錯位,加劇着如今行業的困局。

事實上,對於普通投資者,投資基金並非爲了追求極致的高收益並承擔高風險,其終極需求更應該是:收益尚可、體驗突出、風格穩定。但“市場當中真正意義上的全市場基金非常少,雖然過去5-10年中最成功是消費基金和新能源基金,但其業績是不能延續的,沒有任何行業是一直漲的,因爲社會總資源是有限的。”對於今年以來基民投資普遍虧損的狀況,一位業內人士坦言。

也就是說,在基金供給層面,目前賽道基金和賽帶基金經理居多,加劇了基金的整體弱勢表現,影響了基民的體驗。但在需求層面,公募基金規模持續成長的這幾年,大量新基民入市,真正適合這些人羣的恰恰又是相對更加穩健的全市場基金。

還是以崔宸龍爲例,在行業內的印象中,崔宸龍就是一位偏好新能源的“賽道選手”。2021年報數據顯示,前海開源公用事業的前十大重倉股包括比亞迪股份、比亞迪、華潤電力、華能國際電力股份、中國電力、億緯鋰能、中廣核新能源、法拉電子、龍源電力、新天綠色能源、新天綠能、寧德時代,大多屬於2021年漲幅較大的核心賽道股。然而,2022年一季度的普跌行情中,新能源“抱團”格局瓦解,股價持續下跌,使得2021年高位買入的基民蒙受不小損失。

作爲與二級市場表現高度相關的行業,近幾年所謂“明星”公募基金和“明星”基金經理也可謂“城頭變幻大王旗”。

2019-2020年價值風格、成長風格輪流表現,成就了張坤、劉彥春、劉格菘等“明星”基金經理。2021年價值風格“熄火”,張坤、劉彥春由此跌下神壇。成長風格卻因新能源板塊的持續表現,使得只有兩年左右基金經理從業經歷的崔宸龍成爲當年收益率冠軍。此外,其間,還有貫穿2020-2021年醫藥板塊的間歇性表現,同樣造就葛蘭這樣的“千億頂流基金經理”。

然而,2022年市場風格大變,消費、醫藥持續低迷,新能源也逐漸“熄火”,導致價值風格、成長風格基金均出現大幅調整。

有業內分析人士表示,彼時相對寬鬆的流動性、機構化趨勢,隨之而來的就是所謂“基金抱團”被理解是機構間的“英雄所見略同”,因爲隨着市場愈發成熟、頭部機構定價的話語權提升,優質個股的高估值或成常態。然而,此前也有部分人士質疑某些基金投資風格過於集中,行情好的時候成爲贏家,行情不好就會成爲徹底的輸家。

高質量發展正當其時

中共中央政治局4月29日下午就依法規範和引導我國資本健康發展進行第三十八次集體學習。中共中央總書記習近平在主持學習時強調,資本是社會主義市場經濟的重要生產要素,在社會主義市場經濟條件下規範和引導資本發展,既是一個重大經濟問題、也是一個重大政治問題,既是一個重大實踐問題、也是一個重大理論問題,關係堅持社會主義基本經濟制度,關係改革開放基本國策,關係高質量發展和共同富裕,關係國家安全和社會穩定。必須深化對新的時代條件下我國各類資本及其作用的認識,規範和引導資本健康發展,發揮其作爲重要生產要素的積極作用。

目前,我國經濟已步入高質量發展階段,需要一個有深度、有廣度、夠繁榮的資本市場;居民財富的快速增長,資產配置需求的不斷釋放,同樣需要一個更穩健、更規範、有韌性的權益市場。而公募基金正是我國資本市場重要的機構投資者之一。

此外,作爲門檻最低的大衆理財工具,公募基金也是社會公衆分享資本市場成長紅利、實現財富長期保值增值的重要方式。中國證券業協會發布的《2021年度證券公司投資者服務與保護報告》中就顯示,截至2021年底,我國基金投資者已超過7.2億。

“受人之託,代客理財”是公募基金的本源,以投資者利益爲核心應當成爲公募基金行業的“信條”。在守法合規的前提下,勇於開拓創新,爲普通百姓提供類型豐富的理財工具,不斷在社會上普及理財觀念,也凸顯着公募基金的普惠金融特性。

但客觀而言,在近年來行業高歌猛進之下,“基金賺錢、基民不賺錢”問題;“唯規模論”“唯排名論”價值取向導致產品高度同質化,缺乏創新問題;重募集輕管理、重銷售輕投研問題;“抱團取暖”“看天喫飯”等交易行爲問題長期存在。

這一背景下,5月13日,證監會下發了題爲《優化公募基金註冊機制 促進行業高質量發展》的最新一期機構監管情況通報,《通報》中明確表示,將充分發揮產品註冊的引導作用,突出扶優限劣的監管導向,進一步優化基金註冊機制。

明確對符合管理能力強、服務投資者能力強、管理能力與規模適配意識強、創新能力強、合規風控能力強、社會責任感強等六種情形的基金公司,會採取創新產品或業務優先試點等鼓勵性措施。

同時,對符合管理能力弱、長期投資理念弱、定價能力弱、服務投資者能力弱、產品開發能力弱、聲譽風險管理能力弱等六種情形和存在其他三類問題的基金公司採取限制措施。

有公募業內人士指出,此次《通報》,是從基金審覈端的細化落實和延續。給出了公募基金行業邁向高質量發展的路線圖。從產品角度上看,一方面可能使得基金公司謹慎上報新基金,過去無序擴張的現象會得到收斂;另一方面,一些明確鼓勵的創新產品會逐漸落地。

從基金公司角度而言,《通報》更豐富、明晰的分類監管的指標也會鞭策各家基金公司提升投研核心能力,加強投研團隊的體系化、長期化和平臺化建設,加大產品和業務創新力度、踐行社會責任,真正做到公司和行業同成長、齊發展,與投資者利益同提升、共進步,爲千家萬戶美好生活貢獻專業力量。