法兴:美联储已经越过了“硬着陆”分界线,加息幅度会有多高?

法兴:美联储已经越过了“硬着陆”分界线,加息幅度会有多高?

来源:华尔街见闻

曾精准预测2018年美联储加息峰值的法兴量化策略师 Solomon Tadesse 指出,美联储将优先考虑控制通胀,甚至不惜以经济硬着陆为代价,那么政策利率将上升至4.5%,同时美联储资产负债表规模将“腰斩”。

如果美联储官员们所暗示的那样,美联储将“不惜代价”实现其通胀目标,那么已经遭受重创的金融市场可能“雪上加霜”,而投资者似乎并未对此做好准备。

一个月前,曾在2018年独排众议,精准预测美联储加息过不了2.5%的法兴银行策略师 Solomon Tadesse 又计算出了另一份让市场震惊的报告——美联储虽然表态要大幅加息,但加息峰值将最多1%,与当时的市场预期相去甚远。

需要注意的是,这个结论的前提条件是美联储将不惜一切代价避免经济衰退。不过,以当下视角来评判,Solomon Tadesse 的这份报告似乎低估了鲍威尔“壮士断腕”的决心。

华尔街见闻提及,美联储主席杰罗姆鲍威尔本周公开承认,随着央行让通胀回落,“痛苦”可能是无法避免的,因为美联储没有“精确工具”来设计软着陆——意味着上一份报告的假设前提被否。

不仅如此,美联储越来越FOMC票委、堪萨斯城联储主席 Esther George 周四的最新表态又给市场泼了一盆冷水。她表示,“美股一周来的动荡表现”在意料之中,一定程度上反映了货币政策紧缩的影响,市场动荡不会改变美联储的紧缩计划。换句话说,紧缩之路刚刚开始,“美联储看跌期权”遥遥无期。

这一背景下,本周 Tadesse 重新审视一个月前的报告,并改变了计量模型的假设条件——美联储将优先考虑控制通胀,即使以经济硬着陆为代价。Tadesse 指出,经济“硬着陆”式控通胀的路径,较之前更类似于1980年代著名的美联储主席保罗·沃尔克的“硬汉做派”,且有助于缓解通胀持续高位给美联储带来的政治压力。不过,这将使得金融市场“雪上加霜”。

将复杂的量化分析过程先放在一边,Tadesse 得出结论如下:

“可能需要‘影子利率’提升至9.25%的整体货币紧缩来遏制通胀。其中,政策利率将上升至 4.5%,同时美联储资产负债表将削减约一半。”

(注:“影子利率”是芝加哥大学学者 Jing Cynthia Wu 和美林证券的 Fan Dora Xia 联合开发的、在金融危机后美联储实施量化宽松和前瞻指引的特殊环境下,旨在更准确评估非常规政策下实际利率水平的计量工具。)

这对投资者意味着什么?正如 Tadesse 总结的那样,股票在高通胀和增长放缓(即滞胀)的情况下表现不佳,因为公司会在收入下降和成本上升的情况下苦苦挣扎——增长放缓导致收益下降,而利率上升与股权风险溢价对估值产生负面影响——近期类似“沃尔玛暴雷”这一类市场最不想听到的消息的出现,无不在反应着这一点。

尽管法国兴业银行指出,“现金流和资产负债表实力对相对表现非常重要”,但需要补充的是,对于美股市场来说,真正的问题是市场预计通胀会以多快的速度回落至2-3%的合理范围,而这个问题的答案将决定明年左右的大多数投资策略。

优先“控通胀”,政策利率将上升至4.5%,美联储资产负债表规模将“腰斩”

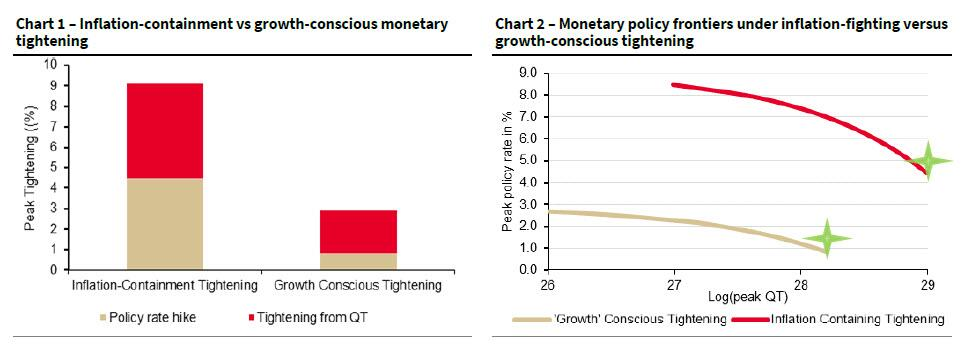

Solomon Tadesse 指出,如果美联储采取只关注抑制通胀的激进货币紧缩政策,甚至不惜以引发经济衰退为代价,依据“影子利率”框架,整体货币紧缩幅度需达到约11.6%。鉴于目前已经收紧了2.5%,剩余的9.25%将由加息与缩表共同完成。Solomon Tadesse 分析称,政策利率可能上升多达4.5%。

接着分析缩表规模。Tadesse 指出,以每1000亿美元量化紧缩相当于加息12个bp的速度计算,剩余的4.75%“加息当量”相当于3.9万亿美元规模的QT计划。

Tadesse 称,分析中一个重要警告是当前的通胀水平将类似于70年代后期至80年代的通胀水平,其中的隐含假设便是当前的通胀由持续且持久的需求驱动。不过,Tadesse 也表示,若供应链瓶颈随着时间的推移而缓解,通过需求破坏来控制通胀的货币紧缩程度可能会降低。

如下图所示,Tadesse 经分析认为,尽管美联储再加息25-50个bp经济增长就会停滞,但积极的抑制通胀政策可能意味着政策利率还将额外加息4.0个百分点。

如前所述,上述分析假设美联储已在考虑硬着陆的可能。那么,这是否意味着硬着陆已是不可避免的?Tadesse 认为,差不多如此:

“在较早的研究报告中,我们认为,如果当前的货币政策遵循促进增长的冲动,就像过去40年的情况一样,美联储将利率提升至1.5%或者在缩表的情况下将利率提升至1%后就必须刹车。但在美联储最近大胆加息50个基点之后,现在似乎没有多少空间可以实现软着陆。”

综上所述,Tadesse 表示,美国的货币政策处于十字路口。与他在一个月前给市场“打气”的研报来看,新旧结论似乎是两个极端。最后,这名量化策略师总结称:

虽然这两个极端之间可能存在可能性,但一般而言,中间立场可能不是一个可接受的理性策略。因为,这种中间路径可能无法完成任一项货币政策目标,并可能损害中央银行的信誉。

1. 法国兴业银行的Solomon Tadesse在2018年独排众议,预测到美联储只能加息到2.5%,后来美联储果然加不动了。

2. 这次Tadesse再次分析,美联储虽然表态要大幅加息,但是加息峰值将最多1%,最多3次加息。这个分析让市场震惊。

3. 普遍预期是加到3%,通胀这么高,美联储自己的预期也是如此,市场价格说明预期也是3%高一些。其实上次7%通胀,对应的利率水平是12%,3%已经是很温和了。

4. 为什么Tadesse敢于预测1%这么低?其实说出来感觉很有道理,美国加息周期利率峰值一次比一次低。上次2.5%,美联储因为疫情把基础货币翻倍了,资产负债表从4万亿扩到近9万亿美元,肯定会有影响,大幅限制加息能力。

5. 复杂的指标很难解释清楚,但是最大的制约是经济体系受不了:华尔街主导的金融资产是main street主导的GDP的6.3倍了,加息过高就会市场崩溃经济衰退。一通内部勾兑之后,美联储会和华尔街勾结又开始印钱。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。