天風宏觀宋雪濤:房地產放鬆還有沒有用?

從過去兩個月來看,不管有沒有疫情影響,放鬆“四限”大概率能對房價環比回升起作用;在沒有疫情封控的情況下,放鬆“四限”後地產銷售同比回升的概率較大。如果下半年常態化核酸檢測和快速流調能夠降低疫情封控的概率,房價環比轉正和銷售面積同比回升值得期待。如果銷售在年中前後企穩,疊加供給側紓困,房地產投資增速也有望在下半年企穩,這對今年經濟穩增長和市場信心重建的意義非凡。

文:天風宏觀宋雪濤/聯繫人趙宏鶴

疫情之外,房地產是今年經濟的另一個關鍵問題。

之所以關鍵,有三個具體原因。

原因之一,房地產政策已經明顯實質性放鬆了。

本輪房地產放鬆經歷了三個階段。

第一階段是金融信貸政策放鬆,時間節點在去年9月。我們去年9月22日提示《房地產投資下行纔剛開始,關注短期政策底的可能性》,9月底房地產金融工作座談會召開,提出“兩個維護”,即維護房地產市場的平穩健康發展,維護住房消費者合法權益。

第二階段是自下而上自主放鬆,時間節點在今年3月。我們3月1日提出《房地產放鬆的大河與小溪》,3月開始以鄭州爲代表的二三線城市,先後突破四限政策(限購/限貸/限售/限價),尤其是限購限貸政策的密集調整,代表本輪地產放鬆進入了地方自下而上全面寬鬆的第二階段。

第三階段是自上而下支持放松,時間節點在今年4月。4月29日的政治局會議提出“支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求”,給予了地方更大的因城施策空間,之後杭州等新一線城市跟進,放鬆“四限”的城市能級和政策尺度進一步上升。

原因之二,房地產對經濟至關重要。

房地產在上海疫情之前就已經出現了供給側“去槓桿”和需求側“硬着陸”的跡象,成爲拖累經濟增速和信用擴張的主要內因。房地產穩不穩得住,對經濟是至關重要的問題。房地產投資完成額達到名義GDP總量的13.5%,再考慮到房地產對服務業、後周期消費相關的衍生帶動,佔比超過20%。

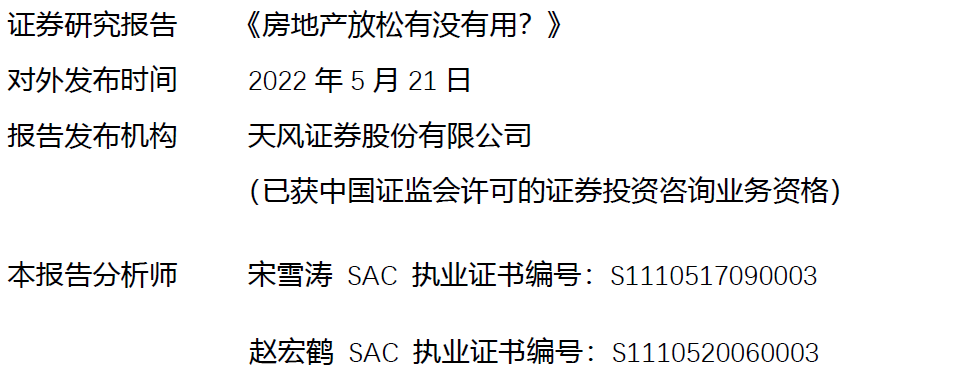

今年1-4月房地產開發投資同比增長-2.7%,新開工面積同比增長-26.3%,我國自1999年進入商品房時代以來,除了2020年疫情的短暫衝擊時期之外,中國房地產開發投資增速從未出現過負增長。考慮到銷售尚未企穩,當前房地產投資增速不僅是歷史最低,而且預計將續創新低。今年以來,房地產投資增速從2021年的高位回落超過了10%,按照20%的傳導彈性,對經濟增速的拖累達到2%左右。

原因之三,在地產大週期轉變和疫情衝擊之下,對政策效果不足的擔憂越來越多。

我們正處於自1998年房改以來從未出現過的週期位置上。

本輪房市需求的下行壓力是前所未有的,是更低的人口週期、更大的城市差距,疊加了更弱的漲價預期。房地產總需求見頂已經是大勢所趨,這是由人口週期和城鎮化水平決定的,刺激政策能在多長時間和多大程度上改善需求存在不確定性,疫情反覆衝擊居民收入和預期又帶來了新的不確定性。

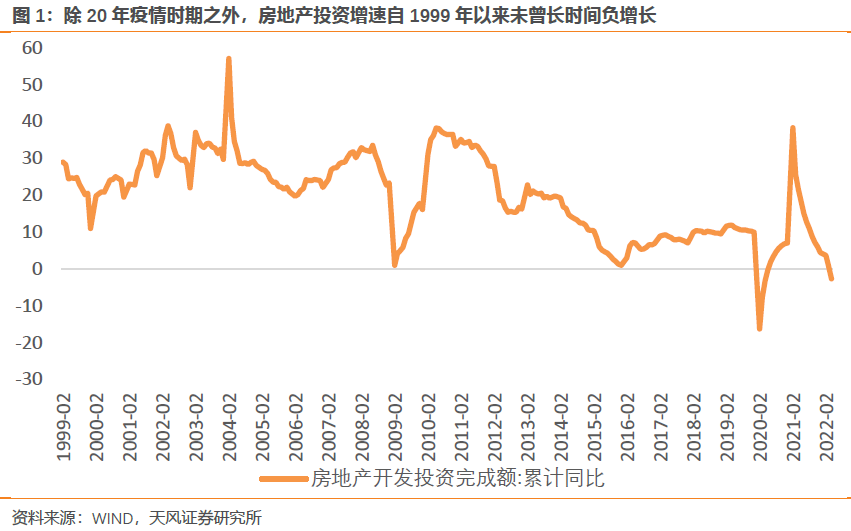

房住不炒的背景下,購房者對投資住宅回報的長期預期已經發生改變,地產銷售面積回不到過去;房企去槓桿的背景下,開發商對商業開發的毛利率水平的長期預期也發生改變,地產開發投資的槓桿率和週轉率回不到過去。根據央行數據,今年1季度房地產開發貸款餘額同比增長僅1.1%,2月和4月的新增居民中長期貸款歷史上首次負增長,房企和居民都進入了去槓桿時代。

3月以來,越來越多的二線城市先後放鬆了“四限”政策中的一部分。

據不完全統計,3月部分放鬆“四限”的二三線城市有鄭州、寧波、青島、福州、昆明、瀋陽、廣西、哈爾濱等,4月跟進放鬆的二三線城市有南京、蘇州、無錫、佛山、東莞、貴陽、蘭州、秦皇島等。

但現實情況是,儘管3月以來越來越多城市自發放鬆地產限制政策,但地產銷售受到了疫情的衝擊,數據還在繼續走弱。

4月商品房銷售面積累計同比-20.9%,增速較3月降低7.1%;4月克而瑞百強房企銷售金額同比-59.0%,增速較3月降低6.2%;4月30城成交同比-54%,增速較3月降低8%,但是5月前半月同比-50.6%,似有企穩跡象。

因此,要觀察地產放鬆是否有用,還要區分疫情封控的影響。

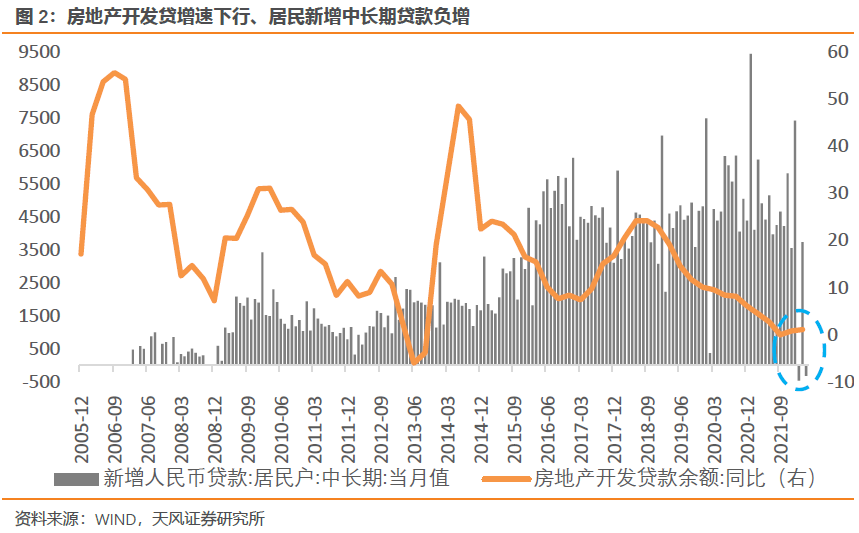

根據不完全統計,3月以來有80個地級市的區縣及全市出現過不同程度的封控措施(封城、停課、停業、交通管制等),管控區域最高佔全國GDP的16%。在3-4月放鬆地產“四限”的城市中,因爲疫情封控措施而可能影響地產銷售的城市有鄭州、蘇州、無錫、南京、瀋陽、哈爾濱、秦皇島(撫寧區)、天津、西安。

因此,3-4月既部分放鬆了地產“四限”,又沒有疫情封控的城市,就只剩下寧波、青島(除萊西)、福州、昆明、佛山、東莞、貴陽、蘭州、張家口、宜昌,這些城市組成了觀察地產放鬆是否有用的有限樣本。

我們把全國城市按照“放鬆地產四限政策”和“出現疫情封控”分成上述三個樣本。對比這三個樣本,我們發現:

第一,觀察樣本1+樣本2:在全部“四限”放鬆的二線城市中,除了福州和佛山以外,多數城市的4月商品房銷售均價高於2月或者3月,即出現了房價的環比意義拐點。3-4月“四限”放鬆城市的均價環比也高於全部二線城市均價環比。這說明放鬆“四限”對二線城市的房價企穩回升還是能起到一些作用。

第二,觀察樣本1:在無疫情封控的“四限”放鬆城市中,多數城市的商品房銷售面積同比增速出現反彈,即出現了銷售的同比意義拐點,比如寧波、蘭州、佛山、福州、東莞等,但青島和長沙的銷售面積增速在放鬆後繼續下滑。

第三,觀察樣本2:在有疫情封控的“四限”放鬆城市中,4月商品房銷售面積同比增速全部出現了下滑。其中鄭州、南京、蘇州、西安曾在疫情封控之前出現過銷售反彈,但在封控當月出現了大幅下跌。對比樣本1,說明銷售大概率受到了疫情衝擊。

第四,觀察樣本3:全國房價數據已經有初步改善,觀察70大中城市二手房價指數,銀根放鬆已經帶動一線城市房價連續4個月環比上漲,一線城市漲價的旗幟效應疊加地方因城施策放鬆,二線和三線城市房價的環比跌幅也在震盪收窄。

從以上發現來看,不管有沒有疫情封控的影響,放鬆“四限”大概率能對房價環比回升起到一些作用。在沒有疫情封控影響的情況下,放鬆“四限”後地產銷售同比回升的概率較大。因此,如果下半年通過常態化核酸檢測和流調追蹤能夠降低出現疫情封控的概率,房價環比增速轉正和房地產銷售面積同比增速回升還是值得我們期待。

按照歷史規律,如果後續觀察到銷售數據在年中前後企穩,疊加供給側紓困政策,房地產投資增速也有望在今年下半年企穩,這對於今年經濟穩增長和市場信心重建的意義非凡。

(天風醫藥研究和地產研究對本文數據亦有貢獻)

國內疫情形勢超預期;房地產政策刺激力度超預期;房企信用違約超預期