海通證券荀玉根:A股開始對美股下跌脫敏 市場3-4年一次大底部已經出現

【海通策略】A股與美股的逆向(荀玉根、鄭子勳、餘培儀)

原創: 股市荀策

核心結論:①14年11月滬港通開通以來中美股市相關性上升,但仍是弱相關,其中A股跟跌現象明顯。②今年4月底以來美股急跌後A股未跟隨式下跌,源於中美兩國經濟週期錯位以及股市估值位置不同。③A股3-4年週期的大底部已出現,積極因素在累積,現階段新基建更優,如數字經濟、低碳經濟,未來逐步重視消費。

A股與美股的逆向

近兩週來美股明顯下跌,5/9-5/20期間道瓊斯工業指數累計下跌5.0%、標普500跌5.4%、納斯達克指數跌6.2%,而A股的整體表現明顯更強,近兩週滬深300累計上漲4.3%、創業板指漲7.7%。那麼爲何近期中美股市表現明顯分化?本文對此進行分析。

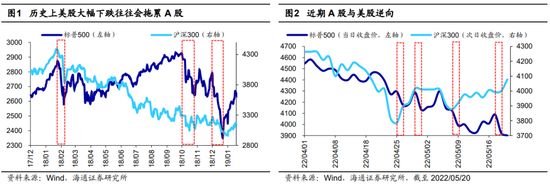

1. 現象:近期A股與美股開始逆向

去年底以來受俄烏衝突和全球流動性收緊等因素影響,去年12月至今年4月海內外市場普跌,期間標普500最大跌幅14.6%、納斯達克指數跌22.5%、滬深300跌27.0%、創業板指跌39.7%。然後最近兩週中美股市的走勢開始明顯背離,5/9-5/20期間美股下跌明顯而A股持續走高。

歷史上A股和美股整體相關性不高,但美股下跌對A股影響大。美股的持續走弱使得部分投資者擔心A股後續的表現將會受到拖累,而對比A股和美股的歷史走勢,可以發現這樣的擔憂不無道理。我們統計了上證綜指和標普500滾動3個月的相關係數,1991年以來該相關係數的均值爲0.17,2005年A股股權分置改革後該相關係數的均值提升至0.30,而2014年11月滬港通開通後該相關係數的均值進一步提升至0.40,可見中美股指之間確實呈一定的正相關關係,但整體相關性並不強。

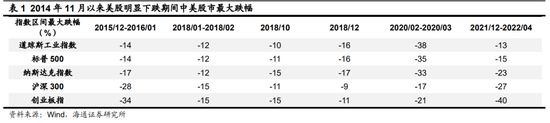

但進一步觀察14年11月滬港通開通以來中美股指的走勢,可以發現A股在美股上漲時未必跟隨,但在美股大幅下跌時A股的走勢往往會遭受拖累。例如15/12-16/01期間美聯儲宣佈加息後美股明顯回調,標普500最大跌幅14%,同期A股受外盤及制度因素影響跌幅更大,滬深300最大跌幅28%;而到了18年時由於美聯儲加息和中美關係等因素的擾動,美股在18年1-2月、10月和12月均明顯下跌,同期的A股也均跟隨式下跌;此外還有20年2-3月疫情在全球爆發、去年12月至今年4月俄烏衝突疊加美聯儲加息,在這些時間區間內中美股市也均是同步下跌,具體數據詳見表1。

近期A股開始對美股下跌脫敏。然而從近期的情況來看,4月下旬至今美股經歷了多次單日跌幅超過3%的急跌,但在美股大幅下跌時A股的走勢反而開始背道而馳:例如4月26日標普500下跌3%、納斯達克指數跌4%,而次日4月27日滬深300上漲3%、創業板指漲6%;5月9日標普500下跌3%、納斯達克指數跌4%,而次日5月10日滬深300漲1%、創業板指漲2%;5月18日標普500下跌4%、納斯達克跌5%,而次日5月19日滬深300上漲0.2%、創業板指漲0.5%。對比4月下旬以來中美股市的走勢,可以發現近期A股已開始對美股下跌脫敏。

2. 原因:經濟週期和估值位置不同

那麼爲何近期美股大幅下跌時A股依然能保持韌性?我們認爲這背後主要源自於中美兩國的經濟週期錯位,以及中美股市估值所處的位置不同。

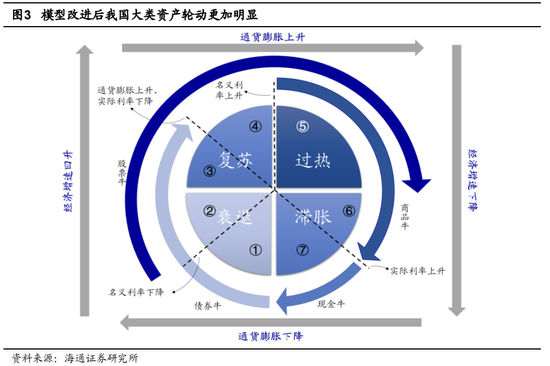

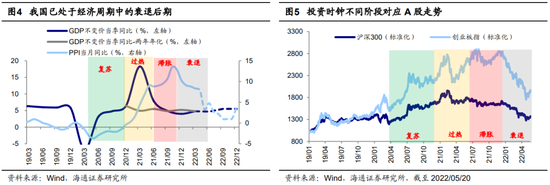

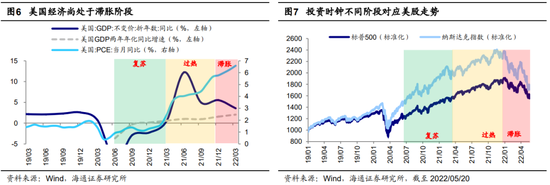

經濟週期:我國已處於衰退後期,而美國尚處於滯脹期。從經濟週期的角度來看,我們在《反彈到反轉需要啥條件?-20220504》中分析過,參考改進版的投資時鐘,我國經濟從21年中後開始回落,同時通脹上行到高點,因此21年下半年我國投資時鐘進入滯脹期;而21年底至今我國經濟下行進入後期,同時通脹開始下行,屬於投資時鐘當中的衰退前期,21年下半年以來A股整體調整,背後原因正是我國投資時鐘進入了滯脹期+衰退前期;而目前隨着穩增長政策不斷加碼,我國的投資時鐘正步入衰退後期,根據投資時鐘的大類資產輪動規律,股市往往在衰退後期時企穩。

再看美國,疫情衝擊下美國經濟的復甦要晚於我國,因此經濟週期的輪動也更慢。參考美國季度GDP同比增速以及PCE當月同比增速,20Q3-21Q1期間美國整體處於經濟增速回升而通脹較低的復甦期,21Q2-Q4美國經濟整體處於經濟增長和通脹水平均在提升的過熱期,到了今年美國的經濟增速開始放緩,因此今年以來美國經濟整體處於滯脹階段。而近幾個月來美國的通脹數據持續處於高位,4月美國CPI同比僅從3月8.5%小幅降至8.3%,這讓市場擔心美聯儲爲應對通脹將大幅加息,進而使得美國經濟過早過快地陷入衰退。尤其是美國近期披露的部分經濟和企業盈利數據較弱,這進一步加劇了市場對美國經濟下行的擔憂。例如美國ISM製造業PMI從3月的57.1下滑至4月的55.4,創下20年9月以來的新低;而截至今年5月14日美國的消費者信心指數已經降至59.1%,接近1953年來歷史最低水平;此外美國零售龍頭沃爾瑪於當地時間5月17日公佈2023財年第一季度財務業績,數據顯示其一季度淨利潤同比下降25%,當日沃爾瑪收跌11%,創下1987年以來最大單日跌幅。

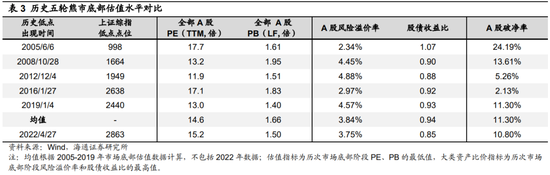

估值水平:A股估值已較低,而美股估值仍處於中等偏高水平。除宏觀環境外,估值水平也是導致中美股市表現分化的因素之一。先看A股,持續調整後估值已處於歷史偏低水平,在今年4月A股達到年內低點時萬得全A的PE(TTM,下同)爲15.2倍,由於2013年來A股已經歷了2輪完整的牛熊週期,因此我們以13年爲起點計算A股估值的歷史分位,數據顯示目前A股PE處於13年來從低到高26%的歷史分位,接近13年來均值向下一倍標準差的位置。即便近期A股已明顯反彈,但截至2022/05/20 萬得全A的PE依然只有16.5倍,距離13年來的PE均值18.2倍依然有一段距離,目前PE仍處於13年來從低到高31%的歷史分位。而若以2005年爲起點,至今A股已經歷了4輪完整的牛熊週期,目前A股PE也僅處於05年來從低到高27%的歷史分位。

與A股不同,美股的估值在經歷了大幅回調後目前標普500的PE(靜態,下同)仍有19.0倍,依然處於歷史上中等偏高的水平。由於美股的牛熊週期較長,因此我們選擇最早開始有估值數據的1954年爲起點,至今美股經歷了約4輪牛熊週期,目前標普500 PE仍處於1954年以來65%的歷史分位。此外由於1990年後美股估值中樞整體抬升,因此我們以1990年爲起點來計算,至今美股經歷了約2輪完整的牛熊週期,目前標普500 PE處於1990年以來42%的歷史分位。因此綜合來看,目前美股估值整體處於歷史上中等偏高的水平。

綜合來看,美國仍處在經濟增長動能下滑而通脹高企的滯脹期,同時在政策上還面臨美聯儲緊縮的壓力,而我國已經處於政策託底經濟的衰退後期,因此A股的宏觀環境要優於美股;此外在市場微觀結構方面,A股的估值已處於低位,而美股的估值依然處於中等偏高水平,估值位置的差異也在一定程度上解釋了爲何近期美股和A股走勢開始“逆向”。

3. A股的積極因素在累積中

市場3-4年一次的大底部已經出現。4月下旬來我們多篇報告分析指出,市場的底部區域已經出現,詳見《從基金表現看市場調整進程-20220424》、《反彈到反轉需要啥條件?-20220504》、《各類投資者的倉位分析-20220516》等。回顧這輪A股下跌,指數層面21年2月已經陸續開始,滬深300和上證綜指21/2/18見高點,創業板指21/7/22見高點,集體加速下跌從21/12/13開始,源於兩個灰犀牛(美國加息節奏加快、中國疫情大幅反彈)+一個黑天鵝(俄烏衝突)。本輪下跌的本質源於經濟週期,歷史數據顯示,滯脹+衰退前期股市往往下跌,3-4年出現的熊市是週期的必經階段。正是基於歷史研究,去年底我們就提出今年市場面臨下跌壓力,過去3年我們多次分析提出A股可能形態類似美股,漲三年跌一年,《曲則全,枉則直——2022年中國資本市場展望-20211211》、《展望22年:我們的三個特別判斷-20211219》。從宏觀經濟週期、股市牛熊週期分析,4月底的低點大概率已經是市場底部區域:宏觀經濟週期角度,投資時鐘進入衰退後期股市往往止跌,國內穩增長政策不斷加碼,尤其429中央政治局會議明確穩增長的目標不變,這輪週期大概率進入衰退後期了。股市牛熊週期角度,對比前幾次熊市下跌,滬深300下跌已持續14.4個月(21/02-22/04),最大跌幅達37%,時空很顯著,從估值、風險溢價、股債收益比、破淨率等指標看,與過去5次歷史大底比,當前市場已處於大的底部區域(詳見表3)。

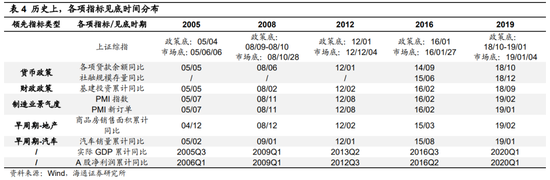

積極的因素正在累積中。市場目前底部區域已現,而回顧歷史,底部的形態是複雜多樣的,歷史上有U形(05年下半年)、深V形(08年10月底,19年1月初)、W形(12-13年,后角更低)、平緩的淺V形(16年1月底)。什麼時候確認市場從底部走向右側(從反彈演繹成反轉)還是要密切跟蹤五大信號:社融存量同比/貸款餘額同比(反映貨幣政策)、基建投資累計同比(反映財政政策)、PMI/PMI新訂單(反映製造業)、商品房銷售面積累計同比(早週期行業)、汽車銷量累計同比(早週期行業)。過去五次指數最低點的月份,對應5個領先指標中3個企穩或已經回升。這次,4月的貨幣、財政類指標已經處於右側,4月的PMI大幅回落,可能是最低點,地產和汽車的銷售也有望逐步企穩,積極因素已經在累積。

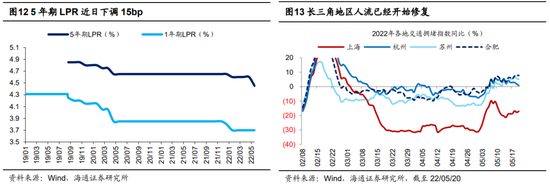

一是穩增長類政策仍在不斷加碼。從4月29日政治局會議提出“努力實現全年經濟社會發展預期目標”並要求“加快落實已經確定的政策”、“抓緊謀劃增量政策工具”後,政策不斷在加碼落地。5月18日中共中央政治局常委、國務院總理李克強在雲南主持召開穩增長穩市場主體保就業座談會,會上指出“已出臺政策要儘快落實到位,中央經濟工作會議和《政府工作報告》確定的政策上半年基本實施完畢;各地區各部門要增強緊迫感,挖掘政策潛力,看得準的新舉措能用盡用,5月份能出盡出。”央行近期也兩次“降息”,5月15日,央行宣佈首套住房商業性個人住房貸款利率下限調整爲不低於相應期限貸款市場報價利率減20個基點,但二套房貸款利率不變;5月20日,央行一次性下調5年期LRP利率15個bp至4.45%。兩次“降息”後首套房利率最多可以下降35bp。就地產本身政策而言,年初至今已有百城出臺了放鬆樓市的政策,5月20日南京上調了二套房的公積金貸款額度,由現行的30萬元/人、夫妻雙方60萬元/戶,調整至50萬元/人、夫妻雙方100萬元/戶。

二是疫情逐漸得到控制。疫情是今年3月以來影響市場最重要的變量之一,但是目前吉林已實現社會面清零,上海的疫情正穩中向好。5月16日上海宣佈5月22日起地面公交和軌道交通有條件逐步恢復運營,6月1日至6月中下旬全面實施疫情防控常態化管理,全面恢復全市正常生產生活秩序。高頻數據顯示經濟也開始修復,例如長三角地區的交通擁堵指數在5月後開始明顯修復,乘聯會數據顯示5月第二週乘用車批發銷量同比增速已由4月最差的-60%收窄至當前的-22%,零售增速從-61%收窄至-29%。

4. 目前聚焦新基建,逐步關注消費

相比於市場底部的判斷,投資者更加關注風格和行業的選擇,在《穩增長路徑下的行業輪動——借鑑09和20年-20220516》中我們指出,歷史穩增長政策路徑下,08年行業輪動從基建到消費,再到科技;20年從新基建到中游製造,再到消費。這次穩增長政策發力之下,去年12月開始我們把銀行地產作爲第一梯隊,至今金融地產和傳統基建超額收益已經明顯,未來穩增長政策將持續發力,低估值的銀行和地產仍有空間,只是對比歷史,跑贏指數的空間可能有限。相對而言,結合政策面、業績面和市場面,當前新基建彈性更大,未來逐步重視消費。

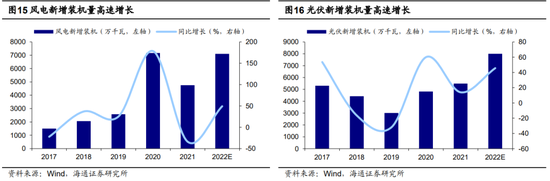

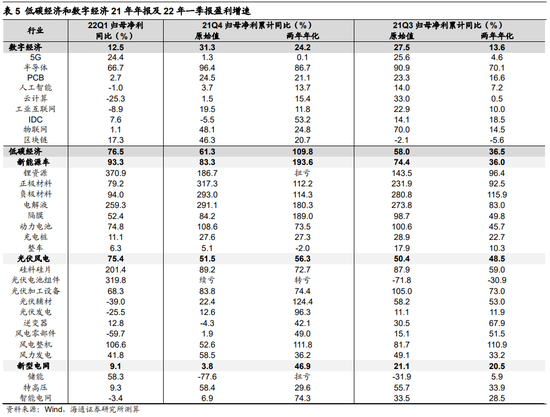

相比於老基建和大金融,新基建的彈性可能更大。《看好成長的三個理由-20220515》中我們指出當前看好新基建有三大理由:一是政策支持,中央財經委員會第十一次會議指出要全面加強基礎設施建設,明確提及綠色低碳能源基地、分佈式電網、雲計算、人工智能平臺、寬帶基礎網絡等領域,今年穩增長背景下新基建增速更快,計算機、通信和電子1-3月固定資產投資同比增長27.8%,高於傳統經濟的10.5%;二是基本面更優,22Q1低碳經濟產業鏈歸母淨利潤同比爲76.5%、數字經濟12.5%,全部A股3.6%的增速,且從PEG角度衡量多個細分子領域PEG低於1;三是從市場面角度看,目前成長行業已明顯超跌,未來一段時間超額收益有望更高。綜合來看,低碳經濟中的光伏風電,儲能和特高壓值得關注,數字經濟中的5G和寬帶基礎網絡、數據中心和雲計算值得關注。

低碳經濟:光伏、風電、儲能和特高壓:穩增長背景下,光伏風電也是政策發力的重點。除此之外,5月18日歐盟委員會公佈了“歐盟再生能源計劃”(REPowerEU Plan) ,將2030年可再生能源目標由之前的40%提高至45%,上調2030年光伏併網目標至600GW(測算得約合裝機量750GW)。根據海通電新分析師預測,2022年我國風電、光伏新增裝機量增速有望達50%。國內風光大基地項目建設陸續啓動,催生了對儲能和特高壓的新需求。發改委提出2025年新型儲能裝機規模將達30GW以上,而21年新型儲能累計裝機僅4GW。特高壓也是新型基礎設施建設的重要發力點,“十四五”期間國網特高壓投資規劃3800億元,較“十三五”期間2800億元的投資額增長35.7%。從一季報業績來看,22Q1光伏風電歸母淨利潤累計同比爲75.4%,較21Q4的51.5%繼續提升;儲能業績增速較爲亮眼,22Q1儲能歸母淨利潤累計同比爲58.3%,較21Q4的-77.6%大幅改善。相關公司如隆基股份、通威股份、晶澳科技、天合光能、錦浪科技、固德威、東方電纜。

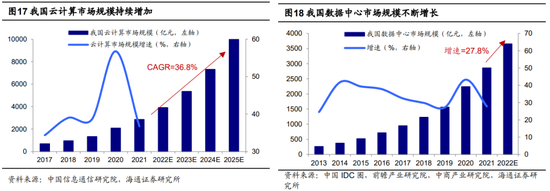

數字經濟:5G、雲計算、數據中心等。數字經濟基建建設有望提速:5G領域中,根據海通宏觀的整理和測算,22年5G基站相關基建投資將達1763億元。寬帶基礎網絡方面,我們測算22年新增光纖光纜線路長度有望超440萬公里,較21年增加39%。雲計算方面,中國信息通信研究院預計“十四五”末雲計算市場規模將突破10000億元,22-25年期間年複合增速將達36.8%。數據中心方面,我們測算2022年數據中心領域投資將達5278億元,較21年增長26.1%。人工智能方面,根據中國電子學會的預測,2022年我國人工智能產業規模將達276.5億美元,較2021年增長42.8%。從一季報業績來看,5G板塊業績明顯提升,歸母淨利累計同比從21Q4的1.3%上升至22Q1的24.4%;數據中心業績有所改善,歸母淨利累計同比從21Q4的-5.5%上升至22Q1的7.6%。相關公司如星網銳捷、中興通訊、廣聯達、紫光股份、數據港、海康威視。

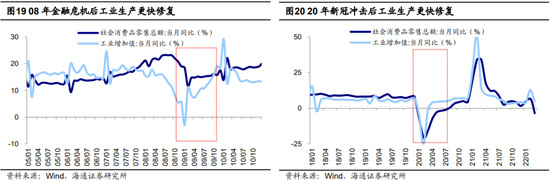

未來逐步重視消費。消費的修復同步或略滯後於經濟的修復,這是因爲影響居民消費的兩個變量——收入和儲蓄——均受經濟復甦節奏的影響。收入方面,收入增長基本由經濟增長決定,在經濟復甦中,首先是投資和生產端先修復,隨後宏觀經濟企穩回升,微觀企業盈利上行,居民收入提高。從08年金融危機和20年初新冠疫情衝擊後經濟復甦過程可以看出,工業增加值當月同比增速回升的斜率和幅度都快於社消零售總額當月同比增速,社消零售總額增速和GDP增速回升較爲同步。儲蓄方面,外生衝擊後,居民未來收入不確定性上升,預防性儲蓄往往上升,邊際消費傾向下降,如20年在新冠疫情衝擊下,我國居民邊際消費傾向從19年之前的70%左右降低至66%,21年纔回到69%,接近疫情前水平。因此,從收入和儲蓄兩方面看,消費復甦會略滯後於生產方面的修復。當前國內疫情已處在下降通道,隨着疫情逐漸得控,穩增長政策逐步落地,經濟也將逐步企穩回升,疊加三、四季度中秋、國慶假期對消費的拉動,與經濟復甦相關的消費基本面或將更強。

風險提示:通脹繼續大幅上行,國內外宏觀政策收緊。

責任編輯:張恆星 SF142