中信建投策略:流動性預期改善 等待基本面恢復

原標題:【中信建投策略】流動性預期改善,等待基本面恢復

來源:陳果A股策略

陳果 夏凡捷

核心摘要

●5年期LPR超預期下調,政策將持續發力

5月20日,1年期LPR利率報價維持3.7%不變,5年期下調15BP至4.45%,幅度超出市場預期。房地產開發投資、銷售和開工情況仍未見到明確的回暖信號,疊加4月新增社融數據尤其是居民中長期貸款表現較弱,提升了穩預期和拉需求的急迫性。在此背景下政策進一步發力,繼續本月15日將央行降低首套房按揭利率下限20BP之後,本次非對稱下調長期LPR顯示了對房地產的支持,寬信用信號進一步明確,有望提升商品房銷售,帶動房企資金面的改善和開工率的回升,進而託底整體經濟增速。

疫情出現好轉之後,爲了完成穩增長和保就業的目標,政策將會繼續集中持續發力。我們在上週週報裏指出,短期亟需政策加碼提振經濟,預計市場對政策期待將再次上升。5月18日,李克強總理在雲南主持召開座談會,會議主要提及穩就業、穩市場主體、穩地產、保民生等主題,會議指出要加大宏觀政策調節,已出臺政策要儘快落到位,看得準的新舉措能用盡用,5月份能出盡出,確保上半年及全年經濟運行在合理區間。上海正處在復工復產的高速推進期,預計6月初至6月中旬即可基本完成全面復工復產的目標,同時上海在推進復工復產的同時仍然將防控疫情的理念貫穿始終,爭取能夠實現安全高效的復工復產。

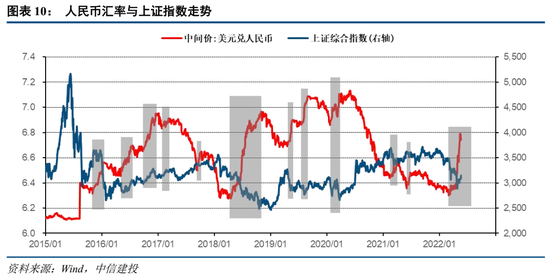

●貶值壓力快速釋放,資金面有望邊際改善歷史來看人民幣匯率滯後中美利差6個月左右,目前出現較大背離,人民幣前期升值主要依靠出口強勁作爲支撐。全球復甦經濟週期錯位,國內基本面下行疊加近期疫情擾動,後續出口回落是大概率事件,在中美利差已經倒掛的情況下,人民幣匯率進一步承壓,目前最高跌至6.8附近,創下2018年以來貶值的最大幅度和最快速度,貶值壓力已經較大程度釋放,未來繼續快速大幅貶值的風險相對可控。

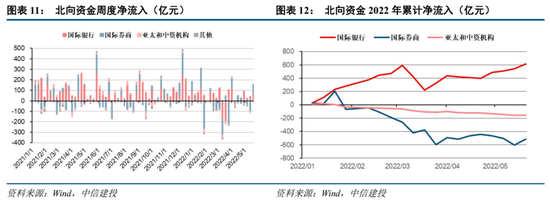

人民幣貶值階段確實會使A股和資金面一定程度上承壓,目前人民幣貶值最大壓力過去後,A股資金面有望迎來邊際改善。本週北向資金淨流入超過150億元,國際銀行機構流入約70億元、國際券商機構流入接近90億元。週五北向資金單日淨流入142億元,創下2021年12月中下旬以來最大單日淨流入額。從行業維度來看,銀行、化工、電力公用、新能源均獲得兩類資金不同程度加倉。

●情緒低迷之際,戰略樂觀之時從風險溢價、成交換手、新基金髮行等情況來看,市場情緒仍然處於低迷的底部區域,後續雖然仍存在繼續下跌的可能,但就賠率而言空間已經相對有限。展望後市,戰略上不能再悲觀,要逐步轉向樂觀,整個內外環境的改善趨勢是大概率事件。市場內外主要矛盾的改善過程很可能存在一定反覆,要做好市場在底部區域還會有一定震盪的準備,戰術上要耐心,宜徐徐圖之,以逢低位佈局爲基本原則。宏觀流動性充裕但基本面低迷,行業表現走向分化,優質成長股將逐步回暖,建議關注食品飲料、券商、軍工、光伏、煤炭、基建等以及科創板優質景氣標的。

●風險提示:經濟下行超預期、地緣政治風險、疫情反覆

一、5年期LPR超預期下調,政策將持續發力

近期A股反彈力度明顯,獨立於美股走強。站在中期視角,A股正在構築U型底部區域,最艱難時刻已經過去。一方面,政策底、信用底或已大致確認,後續盈利底也將在中期逐步完成;另一方面,市場的估值、情緒指標也已經進入了市場的底部區域,後續雖然仍存在繼續下跌的可能,但就賠率而言空間已經相對有限。短期市場確實依然面臨國內信用走弱、基本面探底等諸多挑戰,但國內疫情與政策邊際改善。展望後市,戰略上不能再悲觀,要逐步轉向樂觀,整個內外環境的改善趨勢是大概率事件。同時,市場內外主要矛盾的改善過程很可能存在一定反覆,投資者要做好準備市場在底部區域還會有一定階段的震盪,操作戰術上要有一定耐心,宜徐徐圖之,以逢低位佈局爲基本原則。建議逢低佈局疫後復甦、穩增長和高景氣科創板方向,重點關注:軍工、基建、地產、汽車、食品、煤炭、建材等。

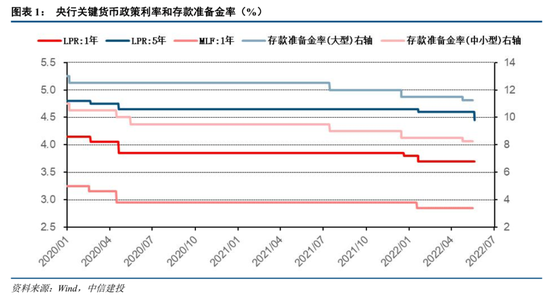

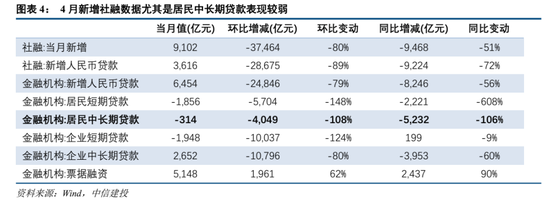

5年期LPR超預期下調,寬信用信號進一步明確,託底地產助力穩增長。5月20日,1年期LPR利率報價維持3.7%不變,5年期下調15BP至4.45%,幅度超出市場預期。今年以來全國已有超100個城市關於限購限售、首付比例、貸款利率等相關政策有所放鬆,但房地產開發投資、銷售和開工情況仍未見到明確的回暖信號,1-4月百強房企整體業績同比大幅降低50.2%,降幅較一季度進一步擴大。疊加4月新增社融數據尤其是居民中長期貸款表現較弱,提升了穩預期和拉需求的急迫性。在此背景下政策進一步發力,繼續本月15日將央行降低首套房按揭利率下限20BP之後,本次非對稱下調長期LPR顯示了對房地產的支持,寬信用信號進一步明確,有望提升商品房銷售,帶動房企資金面的改善和開工率的回升,進而託底整體經濟增速。

疫情出現好轉之後,爲了完成穩增長和保就業的目標,政策將會繼續集中持續發力。5月17日,全國政協在北京召開“推動數字經濟持續健康發展”專題協商會,全國政協主席汪洋、國務院副總理劉鶴出席會議並講話,會議強調了我國發展數字經濟的優勢,明確指出“支持平臺經濟、民營經濟持續健康發展”。民營經濟在我國經濟結構中佔據重要作用,平臺經濟是我國民營經濟的傑出代表,通過支持平臺經濟的發展,不僅穩定了中概股企業的信心,更重要的是提升了國內民營經濟的信心,進而穩住中國經濟增長。5月18日,李克強總理在雲南主持召開座談會,會議主要提及穩就業、穩市場主體、穩地產、保民生等主題,會議指出要加大宏觀政策調節,已出臺政策要儘快落到位,看得準的新舉措能用盡用,5月份能出盡出,確保上半年及全年經濟運行在合理區間,努力使經濟較快回歸正常軌道。

我們在上週週報裏指出,短期亟需政策加碼提振經濟,預計市場對政策期待將再次上升。可能的政策發力點包括:1)貨幣政策方面,考慮到國內物價壓力和美聯儲加息縮表對匯率的影響,預計將“堅持不搞大水漫灌”,全面降準降息可能性較低,結構性貨幣政策工具如農業、小微、科技、雙碳等方向的再貸款有望成爲主要發力方向;價格型工具大概率仍是輔助,一個可能是在5月單邊調降LPR利率,這一點目前已經實現並且幅度超預期。2)財政政策方面,主要體現爲地方專項債發行提速,財政部要求各地於6月底前完成大部分2022年新增專項債券的發行工作,較此前9月底前發行完畢的要求提前(財新網);同時增量工具如特別國債和消費券也可能是選項之一。3)地產政策方面,二三四線城市正迎來全面政策鬆綁,近期浙江金華、湖南長沙、吉林長春、四川資陽等地出臺政策組合拳,鬆綁調控政策。

根據上海市新型冠狀病毒肺炎疫情防控工作領導小組辦公室20日印發的《關於我市持續鞏固疫情防控成果有序復工復產的實施方案》,上海目前要分三階段推進復工復產:第一階段,即日起5月21日,集中恢復產業鏈供應鏈;第二階段,5月22日至5月31日,擴大復工復產;第三階段,6月1日以後加快全面復工復產。

在復工申請方面,隨着復工復產的程度加深,《方案》要求在第二階段簡化申請報備程序,同時在第三階段鼓勵有條件的區取消報備制度,推動復工復產進行;在人員管理與交通出行方面,第一階段要求員工持復工證返崗,主要由企業組織員工點對點返崗,第二階段企業實施閉環管理,有疫情風險的企業點式復工,員工可以通過乘坐交通工具,第三階段無疫情風險企業可以正常通行,員工可以按需使用交通工具;在覈酸與抗原檢測方面,大型工廠由每日一次抗原一次核酸推進至6月11日以後,全員每日1次抗原檢測,每週兩次核酸;對於靜默期管理,第一階段要求對返崗和新上崗人員進行2-3天管理,第二階段僅要求對來自封控區、管控區的員工進行管理,第三階段取消靜默期管理;對於外來人員管理,48小時核酸檢測或當場抗原貫穿一二三階段,同時逐漸放鬆對企業外來人員的預約制度管理。

總體而言,上海正處在復工復產的高速推進期,預計6月初至6月中旬即可基本完成全面復工復產的目標,同時上海在推進復工復產的同時仍然將防控疫情的理念貫穿始終,爭取能夠實現安全高效的復工復產。

二、貶值壓力快速釋放,資金面有望邊際改善

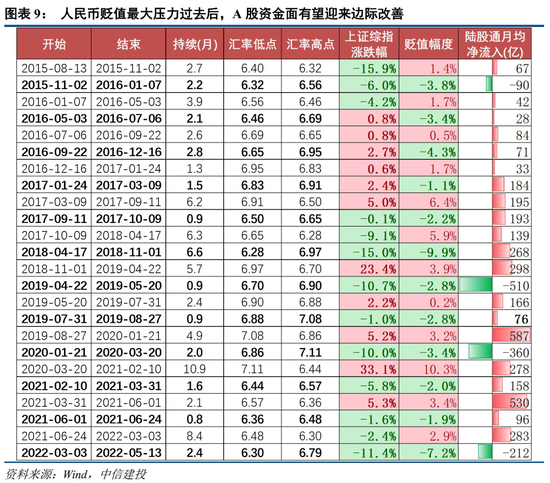

人民幣貶值創下2018年以來的最大幅度和最快速度,貶值壓力已經較大程度釋放。2022年3月,美聯儲宣佈加息25bp,標誌着美國正式進入加息週期。5月10日,美聯儲宣佈加息50bp,符合預期,且表明並未積極考慮一次性加息75bp;6月起美國國債和MBS減持475億美元,三月後提高一倍,縮表力度弱於預期。目前通脹和經濟軟着陸成爲美聯儲最關注的問題,預計年內美聯儲將加息至3%左右,但一次性大幅加息可能性不高,預計將多次加息50bp。歷史來看人民幣匯率滯後中美利差6個月左右,目前出現較大背離,人民幣前期升值主要依靠出口強勁作爲支撐。全球復甦經濟週期錯位,國內基本面下行疊加近期疫情擾動,後續出口回落是大概率事件,在中美利差已經倒掛的情況下,人民幣匯率進一步承壓,目前最高跌至6.8附近,創下2018年以來貶值的最大幅度和最快速度,貶值壓力已經較大程度釋放,未來繼續快速大幅貶值的風險相對可控。

人民幣貶值最大壓力過去後,A股資金面有望迎來邊際改善。人民幣貶值階段確實會使A股和資金面一定程度上承壓,2015年“811匯改”後,人民幣貶值時A股下跌的概率是75%,平均跌幅4.7%,A股上漲的概率是67%,平均漲幅3.7%;2017Q4以來每次貶值A股均下跌,平均跌幅7.0%,A股上漲的概率是71%,平均漲幅7.8%。人民幣貶值階段外資流入速度明顯較前後升值階段要小,這一現象2019年以來更爲明顯,甚至出現流出。目前人民幣貶值最大壓力過去後,A股資金面有望迎來邊際改善。

本週北向資金淨流入超過150億元,國際銀行機構流入約70億元、國際券商機構流入接近90億元。週五北向資金單日淨流入142億元,創下2021年12月中下旬以來最大單日淨流入額。

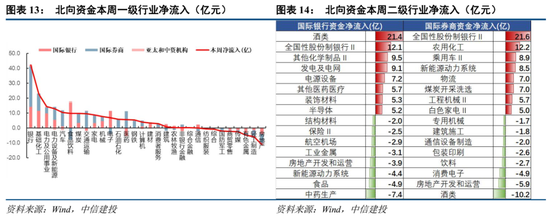

從行業維度來看,銀行、化工、電力公用、新能源均獲得兩類資金不同程度加倉。國際銀行機構買入白酒、銀行、鋰電化學品、光伏發電板塊較多,國際券商機構買入銀行、農用化工、新能源車板塊較多。

三、情緒低迷之際,戰略樂觀之時

階段底部已現,繼續下跌空間有限

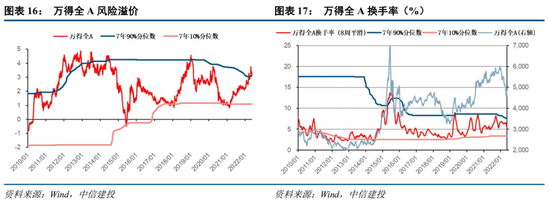

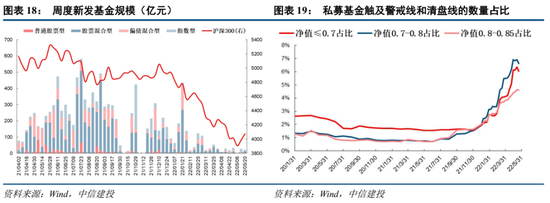

市場情緒仍然處於低迷的底部區域,後續雖然仍存在繼續下跌的可能,但就賠率而言空間已經相對有限。目前萬得全A隱含風險溢價,處於近7年以來91%的分位數,當前位置的長期配置價值應當重視。從市場成交情況來看,全部A股周度日均成交額已經連續9周不及萬億,本週日均成交額近8000餘億,處於近7年以來66%的分位數,較兩個月前進一步下行了10pct左右。新發基金規模仍然較爲低迷,進一步驗證市場情緒的底部區域。與此同時伴隨着市場回升,私募基金觸及警戒線和清盤線的數量佔比也出現了回落。

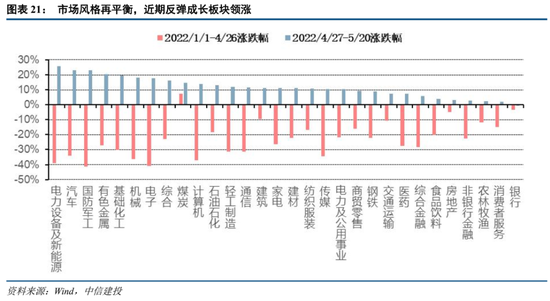

宏觀流動性充裕但基本面低迷,行業表現走向分化,優質成長股將逐步回暖。當前宏觀流動性充裕,DR007和R007月均利率已經下行至1.6-1.7%範圍附近。在近期的一輪反彈行情中,市場風格出現再平衡,成長板塊整體表現更加突出,新能源、汽車、軍工行業從低點反彈超過20%。展望後市,戰略上不能再悲觀,要逐步轉向樂觀,整個內外環境的改善趨勢是大概率事件。同時,市場內外主要矛盾的改善過程很可能存在一定反覆,投資者要做好準備市場在底部區域還會有一定階段的震盪,操作戰術上要有一定耐心,宜徐徐圖之,以逢低位佈局爲基本原則。建議關注食品飲料、券商、軍工、光伏、煤炭、基建等以及科創板優質景氣標的。

流動性邊際改善,關注券商板塊機會

充裕的宏觀流動性帶動了市場企穩和風格再平衡,也爲券商板塊帶來新的投資機會,其主要邏輯有三:

1)流動性邊際改善,推動券商板塊行情。5月20日,央行宣佈5年期以上LPR利率下調15BP,疊加此前多次降準降息,房貸利率下限調降和銀行間市場的資金充裕,當前宏觀流動性已經頗爲充足。由於當前實體資金需求不足,大量資金仍滯留於金融系統中尚未進入實體,這將有助於A股市場的企穩和券商板塊的估值回升。從歷史上看,市場階段性底部(或歷史大底)確認後,伴隨着流動性邊際改善,往往會出現階段性券商板塊行情,如:2008年11月、2012年1月、2012年12月、2014年7月、2015年9月、2019年2月、2020年6月等。

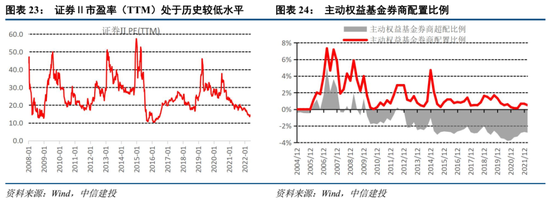

2)估值歷史低位,機構超低配置。從估值和交易擁擠度視角來看,當前配置券商板塊相對安全。證券Ⅱ市盈率(TTM)自2020年7月之後一路回落,當前僅爲14.6倍。從機構配置比例來看,主動權益基金券商配置比例當前僅爲0.5%,低配比例達到-2.8%,雖然相比去年同期微有回升,但仍處於較低水平。拋壓不大,彈性較高。

3)一季度業績低谷已過,三季度有望逐步回升。從業績基本面來看,一季度和二季度由於市場大幅調整,對自營業務造成巨大沖擊,可能成爲本輪業績低點,隨着市場回暖,三季度券商業績有望逐步回升。