大批零售商財報密集來襲,美銀牛熊指標進入抄底區間

短期反彈能否在絕望中出現?

時隔26個月,標普500指數上週五再次觸及熊市門檻。沃爾瑪、塔吉特業績大幅下滑爲美國經濟敲響了警鐘,通脹正在侵蝕企業盈利的同時改變消費者的購物習慣,美聯儲加息預期持續加劇外界對衰退的擔憂。市場進入避險模式,投資者在拋售美股的同時轉向美債和黃金。

未來一週,多家美國零售商將披露業績,悲觀情緒籠罩下,近期刷新多項歷史紀錄的美股能否迎來轉折點?

美聯儲警示經濟軟着陸風險

過去一週,美聯儲官員繼續發聲表達了打壓通脹的決心,同時提及了經濟軟着陸面臨的挑戰和風險。剛獲得連任資格的美聯儲主席鮑威爾明確表示,未來將繼續推動加息,直到看到通脹以“明確且令人信服的方式”下降。他重申了美聯儲將通脹降至2%左右的承諾,並警告說軟着陸並不容易,恢復價格穩定的確可能會帶來一些“痛苦”。

目前,外界正在努力尋找物價風險降溫的跡象,以評估貨幣政策的走向,在4月消費者物價指數(CPI)和生產者物價指數(PPI)小幅回落後,即將公佈的4月個人消費支出物價指數(PCE)備受關注。牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)對此持謹慎觀點,他在接受第一財經記者採訪時表示,通脹粘性意味着降溫將變得緩慢。隨着烏克蘭局勢陷入僵局,大宗商品價格上漲正在持續加大通脹壓力,這種情況短期內很難得到實質性改善。而且即使烏克蘭問題得到解決,制裁措施對俄羅斯商品貿易的影響可能將持續較長時間。

與此同時,供應鏈緊張局勢仍在持續。施瓦茨分析道,全球範圍內的製造業活動也受到交通堵塞的影響,尤其是那些已經面臨嚴重短缺的行業,如半導體和汽車等正在持續遭遇衝擊。供應鏈約束將繼續推高產品和服務的價格,給消費者帶來壓力。考慮到供應鏈的複雜性,一些關鍵部門的中斷將需要更多的時間才能解決。

美國勞工統計局公佈數據顯示,4月美國CPI同比上漲8.3%,依然處於1981年以來的高位。美聯儲官員的講話正在強化外界對於政策收緊的預期。芝商所(CME)利率觀察工具FedWatch顯示,投資者預計年底聯邦基金利率水平將升至2.75%-3%,這意味着在未來5次會議上將有200個基點的加息幅度。

然而激進政策下有關經濟衰退的風險有所上升,高盛CEO所羅門(David Solomon) 和富國銀行CEO沙夫(Charlie Scharf )上週均表達了類似擔憂。資本市場動盪下,資金重新湧入美債避險,2年期和10年期美債收益率出現了疫情以來最大雙週跌幅,2年期/10年期以及5年期/30年期利差持續縮小,這表明市場對經濟前景感到擔憂。

施瓦茨向記者表示,從目前的官員表態看,美聯儲內部在未來兩次會議上分別加息50個基點基本形成共識。可以看到的是,經濟數據依然表現出韌性,零售銷售好於預期,消費者可以依靠信貸、提取超額儲蓄來維持開支,同時勞動力市場持續表現出活力。因此,美聯儲暫時不會改變政策立場,有關衰退的擔憂可能還爲時過早。不過隨着利率不斷接近中性水平,屆時勞動力和消費需求的表現將決定政策路徑的終點。

散戶機構齊出逃

上週美股的反彈嘗試,隨着零售商業績“暴雷”偃旗息鼓。道指周線八連陰,創1932年4月大蕭條以來最長紀錄。納指和標普500指數連續第七週下跌,創2001年互聯網泡沫破裂以來最差表現。

通脹的影響在財報季尾聲階段進一步顯現,沃爾瑪和塔吉特等大型零售商利潤大幅下滑,美國家庭消費習慣改變造成了庫存積壓。拋售潮隨後蔓延到除了能源外的幾乎所有板塊,作爲全球經濟的晴雨表,機械製造商迪爾、卡特彼勒尾盤走弱反映了市場對經濟前景的憂慮。

美銀美林本週發佈的月度基金經理調查顯示,機構投資者的現金持有量升至近20年來的最高水平,並開始大幅減配股票。美國銀行表示,增長預期仍然疲弱,對經濟前景的樂觀情緒降至調查開始以來的創紀錄低點。其中鷹派央行(31%)和全球衰退(27%)被認爲目前兩大尾部風險。

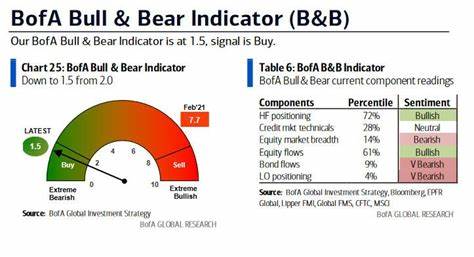

市場動盪也打壓了散戶的情緒。美國媒體市場恐懼與貪婪指數連續第二週極度恐慌區間。美國個人投資者協會(AAII)最新每週調查顯示,散戶對未來六個月前景“看跌”的比例升至50.39%,處於年內高位區間,較歷史均值高出近16個百分點。美銀牛熊指標(Bofa Bull&Bear Indicator)也顯示市場氣氛低迷,進入了抄底買入的區域。

裕信銀行首席股票策略師斯托克(Christian Stocker)表示, 過去一週的情況表明,經濟下滑的風險、對高通脹會影響公司業績的擔憂以及借貸成本上升,仍然是市場的主要擔憂,尤其是在美聯儲暗示可能將利率上調至中性水平以上以遏制高通脹之後。 “目前這種環境下,投資者情緒變化無常,在衰退、利率和地緣政治風險變得更加明確之前,市場可能維持雙向寬幅震盪的局面。”他說。

高盛表示,自1月3日該指數達到峯值以來,投資者一直受到“打擊”。如果出現經濟衰退,標普500指數可能下探3600點。該行首席美國股票策略師科斯汀(David Kostin)在一份報告中寫道,“未來兩年美國經濟衰退的可能性爲35%。然而,如果到今年年底時,美國經濟已經準備好在2023年進入衰退,那麼每股收益預期的降低和收益率差距的擴大,將導致股指走低。”

FX Street 市場分析師布萊恩(Ivan Brian)認爲,大量期權到期交割是上週市場波動的助推劑之一。值得注意的是,統計顯示近期對沖基金和共同基金的頭寸已經明顯下降。這可能意味着,短期拋壓得到了有效釋放。未來一週,有大量零售商公佈業績,目前市場的業績展望已經大幅下調,任何超預期的財報表現都是點燃反彈的催化劑。另一方面,隨着財報季結束,企業回購步伐加快也將成爲穩定市場的重要力量。