人民幣暴力拉昇近千點 交易情緒大逆轉?

原標題:人民幣暴力拉昇近千點,交易情緒大逆轉?

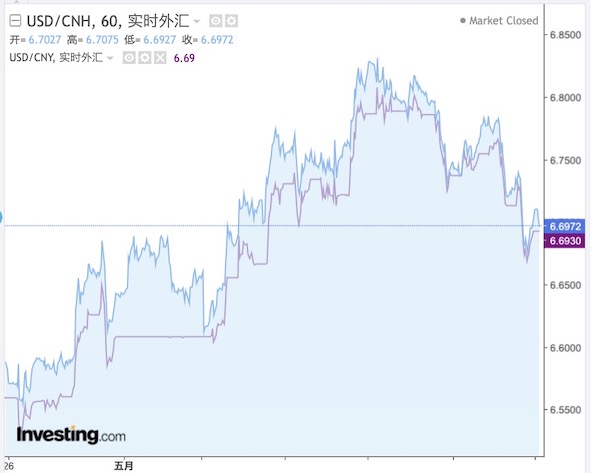

過去一週,風險情緒有所迴歸。隨着美元指數漲勢緩和,在岸人民幣對美元上週五一度飆升近千點,中國央行超預期大手筆下調5年期LPR(貸款報價利率)15個基點,更刺激A股、港股和匯率等中國資產大漲。

截至5月20日16:30,在岸人民幣對美元收盤報6.6740,較上一交易日上漲938個基點,周內漲1090個基點。

更值得一提的是,截至收盤,離岸人民幣和在岸人民幣的價差也收窄到42個基點,早前貶值預期最強之際,離岸市場空頭頭寸積累,價差一度飆升至400個基點附近。離岸人民幣年內最弱曾摸至6.8386,在岸人民幣則爲6.8127,累計貶值幅度一度爲5000基點。

“5年期LPR意外大降15個基點,提振了市場的風險情緒,也提振了人民幣。”某外資行外匯交易員告訴記者,“預計後續要繼續觀察外資流出情況、出口衝擊對貿易順差的潛在影響,以及美元的後續強度。我們認爲美元/人民幣可能會走出W形。”

瑞銀財富管理投資總監辦公室最新觀點提及,“全國政協召開的‘推動數字經濟持續健康發展’專題協商會,釋放出積極的監管信號,再次表達了對希望赴美上市公司的支持,對中概股而言是正面信號。”與多數機構類似,該機構也預計政府將會實施更重大的宏觀政策支持,包括人民銀行年內或再降準一至兩次,中期借貸便利(MLF)利率再下調10至20BP,並將增加再貸款和放鬆信貸。

未來,決定人民幣匯率走向的關鍵因素是經濟基本面、貿易順差的變化、國際資金對中國股債的佈局、海外量化緊縮(QE)進程等。

過去一週,北向資金淨流入A股150億元,但年初至今仍呈淨流出狀態(-124.95億元)。“雖然風險情緒出現好轉,但我們覺得還不夠,未來在進一步加倉中國股市前,需要關注政策發力成效。”某大型國際資管機構的投資經理對記者透露。

中金公司首席策略分析師王漢鋒近期表示,“市場環境依然有一定挑戰,後續更多上升空間則需要更多積極的基本面催化劑。尤其是盈利預期的環比改善可能較爲重要,在國內‘穩增長’加碼和海外增速下行的背景下,未來重點關注國內基本面的疫後修復力度,重點包括房地產、消費需求等。”

就債市而言,從今年2月開始,境外投資者便持續減持人民幣債券。到4月底,累計減持近3000億元。

雖然數據尚未發佈,但多位機構人士對記者表示,這一趨勢在5月仍在持續,減持的主要標的是政策性金融債。“5月的前兩週,國債和政策性金融債的資金流出總額約爲412億元。”巴克萊中國宏觀、外匯策略師張蒙對記者表示。境外投資者賣出的原因可能是“去風險”行爲(derisking)。這主要受到一系列因素驅動,包括外匯損失(人民幣貶值)、對久期和套息的預期持續減弱等。

“我們預計這一流出速度不會一直在下半年持續,因爲大部分的存量反映了儲備管理機構、主權財富基金和被動指數的持倉(長期投資者)。富時羅素WGBI指數納入帶來的相關資金流入將繼續提供緩衝,截至2024年第四季度,每個季度都會有約100億美元流入中國國債。”張蒙稱。

出口方面,以美元計,4月份出口同比增長3.9%(環比下降0.9%),3月爲同比增長14.7%,1~2月同比增速爲16.4%。進口同比持平,這使得貿易順差維持在511.2億美元的高位。未來出口會否繼續放緩也備受關注。

目前,在美國通脹居高不下的背景下,外界對於301關稅取消的預期亦高漲。美國貿易代表辦公室5月3日宣佈,四年前依據所謂“301調查”結果對中國輸美商品加徵關稅的兩項行動將分別於今年7月6日和8月23日結束。

野村中國首席經濟學家陸挺對記者表示,溫和的關稅減免是可能的,取消關稅將對中國出口有利。不過他也提及,更需要關注疫情對於出口的影響。

“最新一波奧密克戎變異毒株導致包括上海在內的沿海地區採取封控措施,並出現部分物流中斷,可能會影響出口。”陸挺提及,目前國外的消費從耐用品轉向服務,耐用品需求有所下降。同時,主要經濟體財政刺激力度減弱,對其他地區的新出口訂單減少。個人防護裝備(PPE)和在家辦公(WFH)產品是過去兩年中國出口強勁的主要推動因素,目前勢頭開始減弱。在PPE相關產品方面,紡織紗線和麪料產品(包括口罩)和醫療器械(包括呼吸機)4月同比增速分別爲0.9%和-10.2%,3月分別爲22.2%和4.9%。

此外,4月美國CPI同比增速8.3%,時隔8個月首次環比下行,顯示通脹見頂回落,但通脹壓力緩解幅度仍不及預期。市場醞釀較多加息提速預期。

不過,美聯儲鷹派代表、聖路易斯聯儲主席布拉德上週五接受採訪時表示,美聯儲處在未來幾次會議上加息50個基點的軌道上。他再次重申不久前支持一次性加息50個基點對抗通脹的立場,而非此前聲稱的大幅加息75個基點。這對市場來說是一個明確的信號,美元指數升勢受阻。

截至20日收盤,美元指數報103.0334點,較近日高點104.7536點有所回落。