商品市場生變+全球央行政策信息密集周,獨立行情繼續?

Wind資訊

隨着穩增長等支持性政策密集公佈,A股最近屢屢走出獨立行情。5月21日,全球商品市場發生重大變化,恰逢本週歐美貨幣與財政政策觀察窗口,A股是否還能忽視海外市場動盪,繼續延續獨立行情?

// 商品爭奪各顯神通 //

據報道,印度西北部地區和中部地區的平均氣溫分別達到了35.9和37.78攝氏度,均創下122年以來的新高。印度進一步加大了煤炭進口力度,該國已要求電力監管機構允許發電企業在明年3月前進口煤炭需求量的30%。

此前,由於需求大於供應,印度政府已允許將進口煤炭在總需求中的佔比提高至10%,即約3800萬噸。

據印度財政部5月21日消息,爲緩解印度國內居高不下的通脹水平,印度政府於5月22日出臺針對鋼鐵原料及產品的進出口關稅調整政策。將焦煤、焦炭的進口稅率由2.5%、5%降至0關稅;將寬度在600毫米以上的熱軋、冷軋及塗鍍板卷的出口關稅由0%提高至15%,鐵礦、球團、生鐵、棒線材及部分不鏽鋼品種的出口關稅也有不同程度提高。

煤炭等傳統能源自2021年開始,漲價已經不是新聞。年初至今,煤炭也是A股表現最好的行業。Wind數據顯示,在申萬一級行業指數年初至今表現中,只有煤炭行業獲得上漲,漲幅爲23.15%,遠超其他行業。

中金公司此前指出,短期來看,認爲煤價或受三因素推動:一是夏季用煤高峯期來臨,需求或將走強;二是疫情逐步好轉和穩增長逐漸發力,需求有望復甦;三是上游原料出口有望提振,對需求形成支撐。中長期來看,認爲地緣衝突事件引發的全球能源供需格局重構,不僅導致短期內煤價高位運行,還可能抬升全球中長期煤炭使用成本,造成中長期煤價中樞上移。

印度降低關稅的舉措,更說明全球通脹居高不下,在能源等上游資源上爭奪日趨激烈。

// 全球央行信息密集轟炸 //

本週一,歐洲央行管委霍爾茨曼、內格爾和英國央行行長貝利發表講話,歐洲央行管委維勒魯瓦和IMF總裁格奧爾基耶娃也將發表講話。

歐元區和英國都面臨着歷史性高通脹。歐元區的通脹率飆升至7.4%, 歐央行已經確認在第三季度結束購買債券,扭轉寬鬆政策已經是共識,只是加息速度和幅度上還有爭議。本週,投資者可能從各種公開講話中獲得更多線索。

4月份英國CPI同比增幅爲9%,爲1989年有紀 錄以來的最高值。核心CPI同比增幅爲6.2%。

英國央行已經將利率上調至1.0%,這是自2009年以來的最高水平。此前英國央行副行長表示,未來幾個月進一步加息是合適的。本週,英國央行官員的公開講話是否會更加關注經濟,關注全球供應鏈衝擊的影響備受市場關注。

本週二,亞特蘭大聯儲主席博斯蒂克和堪薩斯聯儲主席喬治發表講話,兩者皆是美聯儲2022年FOMC票委。同一天,瑞典央行公佈金融穩定報告,印尼央行將公佈利率決議。

本週三,新西蘭將公佈利率決議。同一天,歐央行、日本央行和澳洲聯儲助理主席均有重要官員發表講話,以及公佈重要文件。

本週四,韓國和土耳其央行公佈利率決議,美聯儲FOMC和墨西哥央行公佈貨幣政策會議紀要。

// 國際大央行集體緊縮?//

目前爲止,歐美等大央行似乎並無意呵護市場,而更關注通脹。

東北證券稱,歐元區4月經調整後CPI同比增幅終值爲7.4%。歐元區通脹居高不下表明通脹問題短期內難以快速解決。基於此,我們預計歐洲央行將會在下半年進入貨幣緊縮週期。

美聯儲方面,貨幣政策收緊暫時沒有超預期。截至5月21日,CME統計的2022年末美聯儲加息至2.50%或2.75%的概率合計爲88.4%,一週前這一數字爲88.1%,幾乎沒有變化。

需要注意到的是,與2018年不同的是,不僅是美聯儲加息等發達國家央行加息,新興市場國家也在積極加息。

5月21日,巴拉圭央行加息50個基點至7.25%;前一日,智利央行加息125個基點。5月19日,埃及央行將基本利率上調200個基點至2%,隔夜存貸款利率分別上調200個基點至11.25%和12.25%。信貸利率也上調了200個基點至11.75%。

5月19日,南非儲備銀行(南非央行)貨幣政策委員會投票決定將回購利率上調50個基點至每年4.75%。這是自2021年11月以來,南非央行連續第四次加息,這也是自2016年以來最大幅度的一次加息。同一天,菲律賓央行加息25個基點至2.25%。

儘管如此,印度率先通過降低關稅的方式抑制通脹,給了其他國家提供了新種思路。

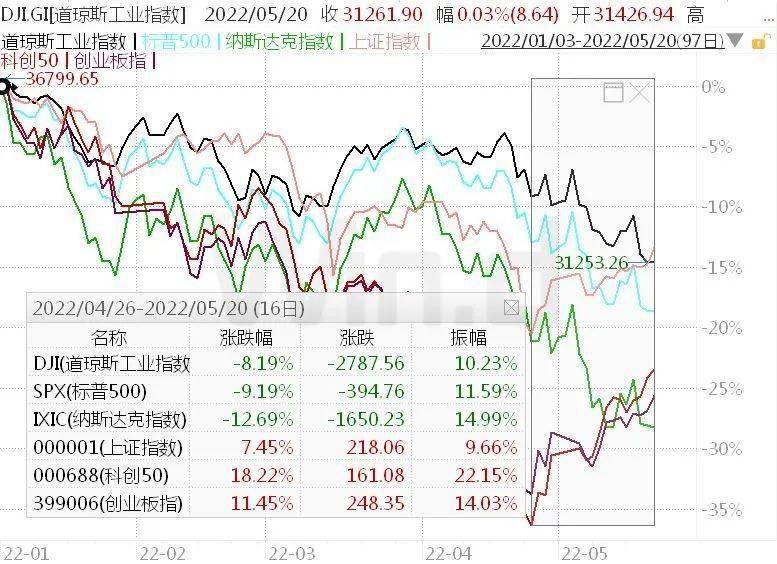

// 獨立行情還能延續嗎? //

在一衆央行的強硬加息中,全球股市已經調整一段時間。國內政策加力,抵消了外部擾動,因此A在此期間表現優異,但這種獨立行情能持續多久?

事實上,歐美股現在正在交易經濟衰退的邏輯,而A股交易的是經濟基本面好轉。A股與歐美等海外市場相關性正在減弱,究其根本原因,是各自所處的經濟運行階段有差異。

中信證券研報稱, 局部疫情趨勢性好轉和政策合力開始顯現,基本面預期好轉驅動A股持續數月的中期修復,當前仍處於初期階段,行情節奏上以慢漲爲特徵,結構上四大主線繼續輪動。

趨勢上,國內局部疫情影響趨勢性好轉,復工復產和復商復市循序漸進,穩增長政策落地兼顧密度和力度,政策合力開始顯現,國內經濟在邁過4月低點後,預計5月開始回到逐月向好的趨勢中,A股盈利增速也將在二季度築底後回升。

節奏上,本輪修復行情以慢漲爲特徵,當前仍處於初期階段,疫情防控和復工復產是漸進的過程,外部擾動尚未完全消除,市場情緒雖有修復,但仍處於低位,機構倉位也依然處於低位,增量資金流入速度相對緩慢。

結構上,四大主線繼續輪動,建議全年堅定佈局現代化基建和地產兩條主線,季度繼續聚焦復工復產主線,月度關注消費修復主線。

中航證券則相對謹慎,認爲短期市場悲觀情緒修復後,A股的趨勢性上行仍需更多穩增長政策扶持,疫情好轉後的房地產供需或將需要更長時間來逐步修復。

在板塊方面,該機構認爲,短期內,在需求的支撐下,利潤向上遊分配的過程還未結束,上游資源品行業的利潤仍具有一定的韌性。而中下游製造業在高成本的影響下盈利可能仍會承壓。

(Wind綜合自Wind金融終端數據、機構研報等)