華爾街“衰退交易”盛行 本週美聯儲紀要攜重磅PCE數據來襲

財聯社5月23日訊(編輯 瀟湘)已故諾貝爾經濟學獎得主保羅·薩繆爾森曾經調侃道,“華爾街預測到了過去五次經濟衰退中的九次”,意指市場表現在經濟衰退預測方面並不靠譜。不過這一回,越來越多的業內人士正相信,市場可能是“對的”。

過去幾周,股市投資者顯然正在爲經濟衰退做準備。美股持續數月的拋售在最近明顯加速,痛苦甚至已蔓延至了科技股和那些市場最常見的投機角落之外。上週,就連此前相對並未受到金融動盪影響的日用消費品公司也受到了劇烈衝擊。

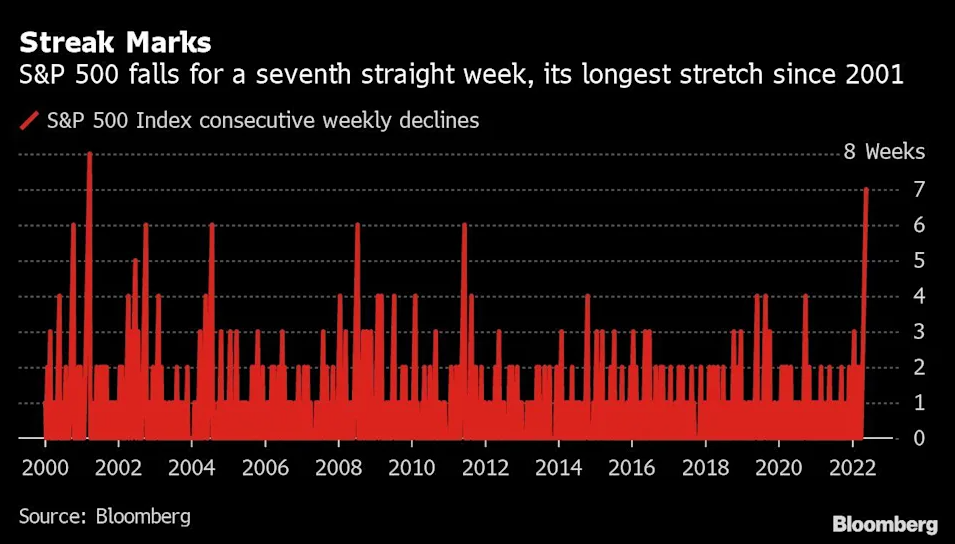

標普500指數在上週五午盤後的大部分時間裏都比歷史最高收盤位4796.56點低20%,幸好最後一小時的反轉幫助其暫時免於正式跌入熊市的厄運。這一美股市場上的基準指數目前已連續七週下跌,爲2001年3月以來最長的周線連跌行情;與此同時,道瓊斯工業指數更是已經連續八週下挫,這是其近百年曆史上——1923年以來最長的連跌紀錄。

華爾街愈發瀰漫的恐慌情緒,甚至令年內始終萎靡不振的債券市場,也迎來了年內難得一見的反彈機遇。

本月早些時候,炙熱的通脹數據曾推動美債收益率全線升至多年高點,但如今對經濟增長的擔憂已經重新促使資金重新流入美債。指標10年期美債收益率在上週一度觸及了2.77%,爲本月以來的最低水平。

一些投資者已表示,最近股市和債市連動行情的邏輯轉變,反映了他們對經濟前景的擔憂。

今年大部分時間,由於對高通脹和美聯儲激進緊縮的預期推高了美債收益率,導致股市的吸引力大不如前,美股和美債價格幾乎同步下挫。然而,指標10年期美債收益率在約兩週前觸及峯值後開始一路回落,同期美股的跌幅則進一步放大。這表明,市場對經濟增長停滯乃至陷入衰退的擔憂開始超過對高通脹的擔憂,導致一些交易員迅速轉向了避險資產。

與此同時,銅和鎳等工業金屬的價格較3月份的高點分別下跌了13%和42%,這兩種金屬通常受益於製造業活動的繁榮和強勁的經濟,近來的大跌也同樣流露出了令人不安的信號。

華爾街“衰退交易”盛行 恐慌情緒全面瀰漫

事實上,隨着數十年來最高的通脹和急劇攀升的利率不斷增加着美國經濟下行的風險,“衰退交易”眼下在華爾街已愈發盛行。

過去兩週,多家華爾街知名投行經濟學家競相下調了對美國經濟的前景預測,並紛紛採取策略以應對美聯儲在抗通脹狀態下所導致的金融環境收緊。

“我不認爲目前經濟可以實現完全良性的軟着陸,經濟不是將趨於疲軟就是面臨衰退,”美國銀行全球經濟研究負責人Ethan Harris上週表示。

迫於汽油和食品價格上漲的壓力,美國家庭眼下正舉借創紀錄的債務以幫助維持生計。與此同時,抵押貸款利率上升,令房屋建築商的前景變得更加黯淡。小企業則不斷面臨着成本大幅攀升、招人難留人也難的困境。

對許多投資者來說,上週最新出爐的一批美股財報可謂發出了迄今最嚴峻的警告信號之一。塔吉特和沃爾瑪等大型美國零售商的業績顯示,通脹上升正在侵蝕企業利潤。美國百貨巨頭Kohl‘s表示,由於通脹擠壓家庭預算,需求減弱,這讓人對未來消費者支出的力度產生了質疑。

對於那些曾寄望於強勁業績和美國企業的韌性能在未來幾個月幫助緩衝市場衝擊的投資者來說,這無疑是個壞信號。塔吉特公司的股價上週下跌了29%,沃爾瑪下跌了19%,Kohl‘s也下跌了19%。

與此同時,美聯儲主席鮑威爾近期仍一直在不斷強調,美聯儲將毫不猶豫地提高利率,即便這可能會導致經濟增長放緩。他上週在接受美國媒體採訪時再度堅定承諾會繼續加息,直到有明顯且令人信服的證據表明通脹正在回落。“要想恢復物價穩定,經濟可能會面臨一些痛苦”。

Penn Mutual Asset Management投資組合經理Zhiwei Ren表示,“經濟衰退風險肯定在上升。當你面臨一個疲軟的經濟前景和一個鷹派的美聯儲時,對資產價格自然而然會顯得更爲悲觀。”

Ren指出,他最近一直在通過期貨市場對標普500指數進行做空押注,並且在債券投資方面也變得更加謹慎,偏愛評級較高的公司債券,而不是風險較大的債券。

EP Wealth Advisors投資組合策略董事總經理Adam Phillips則表示,“美聯儲一直是市場下跌的主要推動因素,而零售商的最新消息又增加了對經濟前景的擔憂,現在我們已經觸及了20%的(技術性熊市)水平,最大的問題將是接下來何去何從?”

美聯儲紀要攜重磅PCE數據來襲 本週更多看點接踵而至

展望本週,市場無疑將繼續聚焦於上週五剛剛“熊口脫險”的美股標普500指數,是真的已經脫離險境還是僅僅是回光反照?而美債市場,又是否會進一步吸引避險買盤的大舉湧入?

根據CFRA Research的數據顯示,若算上上週五在內,標普500指數自1929年以來總共有17次進入熊市。最長的一次持續998天(1929年9月到1932年6月);最短的一次只有33天(2020年2月19日到2020年3月23日)。根據CFRA的數據,熊市平均跌幅約38%,不過二戰後——1946年以來的熊市平均跌幅不到33%。

而從消息面看,本週美國股債市場很可能還將面臨更多的動盪。美聯儲主席鮑威爾定於當地時間週二在一個經濟會議上發表預先錄好的歡迎辭,此外美聯儲還將在週三公佈5月貨幣政策會議的紀要。

分析人士指出,當美聯儲週三公佈5月3-4日的會議紀要時,投資者可能能夠更好地把握美聯儲對未來利率路徑的看法。在那次會議上,美聯儲20多年來首次將政策利率提高了50個基點,並設定了縮減資產負債表的時間表。

在利率期貨市場上,雖然短期利率市場繼續定價美聯儲會在6月和7月的兩次會議上各加息50個基點,但對9月份再加息50個基點的確定程度已較本月早些時候有所減弱。對於1994年以來首次加息75個基點的押注則幾乎已經消失。同樣,政策利率預計將於明年在3.10%左右見頂,低於5月初預期的近3.5%。

Piper Sandler全球資產配置主管Benson Durham表示,美聯儲政策的預期路徑已經下移,不過,市場對於通脹和經濟增長仍然存在很大的不確定性,現在對美聯儲來說很艱難,他們真的需要砥礪前行。

Piper Sandler的模型估計10年期美債收益率率應該在3%左右。Durham認爲,未來幾個季度在2.5%至3.5%之間的預期是合理的。

除了央行方面的上述看點外,本週市場還將面臨一連串關鍵經濟數據的考驗。標普全球將於週二發佈PMI初值數據,外界將密切尋找是否有跡象顯示,在價格飆升、借貸成本上升和全球不確定性日益增加的重壓下,美國經濟的任何部分在5月份開始陷入困境。

當然,更引人注目的當屬週五將公佈的美聯儲最青睞的通脹指標——核心PCE物價指數。4月美國CPI數據的同比漲幅雖然較上月出現回落,但超出預期的高通脹讀數依然預示着物價上行壓力根深蒂固。PCE數據是否也會和CPI數據一樣釋放出類似的信號,料將影響到美聯儲的下一步決策。

最後,在上週塔吉特和沃爾瑪等美國零售巨頭業績暴雷的背景下,本週美國企業尤其是零售行業的財報數據也依然不容投資者忽視。Costco、Dollar General和Best Buy Co.等公司本週將陸續公佈業績,是否會有更多壞消息傳來,很可能將決定市場風險偏好情緒的演變。