5大跨境平臺Q1財報盤點:行業“大退潮”背後真相是啥?

包括亞馬遜、Shopify、eBay、Wish、Shopee等在內的主流跨境電商平臺已相繼發佈了2022年Q1財報。從反映各平臺商家整體業務情況的關鍵指標——GMV來看,清一色的出現增速放緩,甚至是負增長。與此同時,平臺的營收增長也相應放緩,亞馬遜淨銷售額增速更是創下近20年來的最低——同比僅增長7%,並預計第二季度同比增速繼續放緩至3%-7%。

過去兩年發展最爲顯眼的Shopify也告別“暴漲”之勢:今年一季度,營收增速從前兩個季度的40%多(再往前的5個季度更是最高達到了110%)回落至22%;GMV增速也從前兩個季度的30%多回落至16%,遠不及去年一季度的116%,也低於2020年一季度的46%以及2019年一季度的50%。

“基本上自去年Q3起,行業就開始進入一個相對冷清的狀態。”有業內人士指出,“今年Q1,很多商家仍未消化完去年積壓的庫存,且流量同比去年有所下跌,因此供應鏈策略非常謹慎。”

“不管是商家、服務商還是大平臺,都在這種相對低增長的狀態下維持一個穩健的經營策略。”上述業內人士談道。

跨境電商“降溫”、“迴歸理性”、“不再有暴富神話”,成了業內共識。與此同時,有投資人分析稱,2022年是跨境市場情緒觸底反彈的新拐點,伴隨新舊勢力的更迭,行業將開始向着一個更加正向發展的趨勢演進。

具體來看各大平臺最新一季度的財報:

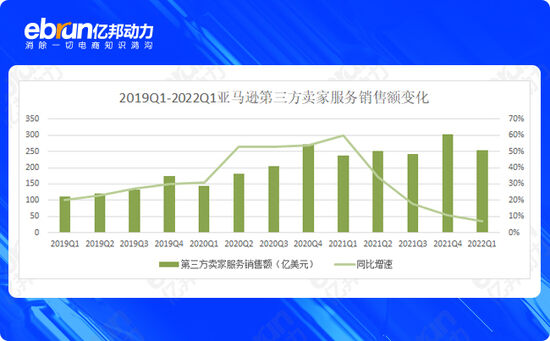

1、亞馬遜:電商銷售額同比下降3%,第三方賣家服務淨銷售額增長7%

2022年第一季度,亞馬遜淨銷售額爲1164.44億美元,同比增長7%,爲近20年來最低增速。其中,產品淨銷售額爲564.55億美元,相比去年同期的574.91億美元下降5%;服務淨銷售額(含AWS、廣告、第三方賣家服務和Prime訂閱)爲599.89億美元,相比去年同期的510.27億美元增長了17.6%。

光看電商業務,一季度,亞馬遜電商銷售額(包括亞馬遜自營電商業務及數字媒體內容)達511億美元,與去年同期的529.01億美元相比下降3%。縱觀最近13個季度(自2019年一季度至2022年一季度),這是其首次出現負增長。

由於亞馬遜不公佈第三方賣家業務GMV,而財報中的“第三方賣家服務淨銷售額”主要包括佣金及FBA費用,因此可根據該數字大致推測第三方賣家業務增長趨勢(GMV與第三方賣家服務淨銷售額成正相關)。在今年一季度中,亞馬遜第三方賣家服務的淨銷售額爲253.35億美元同比僅增長7%,爲最近13個季度當中的最低增速。

與此同時,反應賣家營銷投入力度的指標——數字廣告服務的淨銷售額爲78.77億美元,與去年同期的63.81億美元相比增長23%,該增幅遠低於去年第四季度的33%和去年前三個季度的76%。

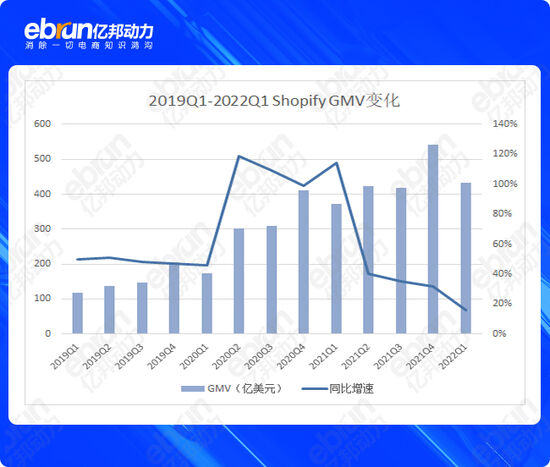

2、Shopify:總營收同比增長22%,GMV同比增長16%

今年一季度,Shopify總營收爲12.04億美元,同比增長22%,不僅是自疫情以來的最低季度增幅,也低於疫情前2019年四個季度的增幅。其中,訂閱解決方案收入3.448億美元(在總營收中的佔比爲29%),同比增長約7.5%;商家解決方案收入8.589億美元(在總營收中的佔比爲72%),同增長了29%。

一季度Shopify的GMV達432億美元,同比2021年一季度增加了59億美元,增幅爲16%,也是過去13個季度當中的最低。而GMV兩年期複合增速爲57%。

此外,從反應訂閱解決方案收入(或者說商家續費情況)的方向指標MRR(每月經常性收入)來看,在該季度中,Shopify的MRR爲1.052億美元,比去年同期的8990萬美元增長17%,增速同樣低於過去12個季度。

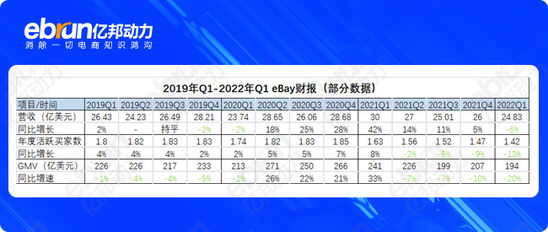

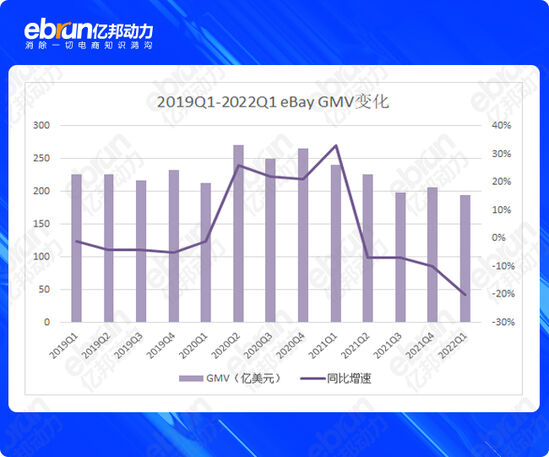

3、eBay:營收同比下降6%,GMV同比下降20%

2022年第一季度,eBay營收達24.83億美元,同比下降6%,而此前7個季度的營收均爲同比正增長;GMV(商品交易總額)爲194億美元,同比下降20%,爲2019年一季度至2022年一季度當中下降幅度最大的一次。截至第一季度末,eBay有1.42億活躍買家,較上年同期下降13%,已連續4個季度同比負增長,且下降幅度擴大。

4、Wish:營收同比下降76%,淨虧損同比收窄53%

今年一季度,Wish平臺營收爲1.89億美元,同比下降76%,爲上市(2020年12月)以來下降幅度最大的一個季度;淨虧損爲6000萬美元,同比收窄53%,其中每股淨虧損0.09美元,較2021財年第一季度每股虧損0.21美元明顯縮窄。

雖然未公佈GMV,但可通過平臺收入構成大致推測GMV走勢。Wish的收入包含“核心市場收入”(Core marketplace Revenue,主要是交易佣金)、“付費推廣”(Product Boost,也即廣告)以及物流收入三大部分。在一季度中,其核心市場收入爲9000萬美元,同比下降81%;付費推廣收入爲1400萬美元,同比下降72%;物流收入爲8500萬美元,同比下降65%。

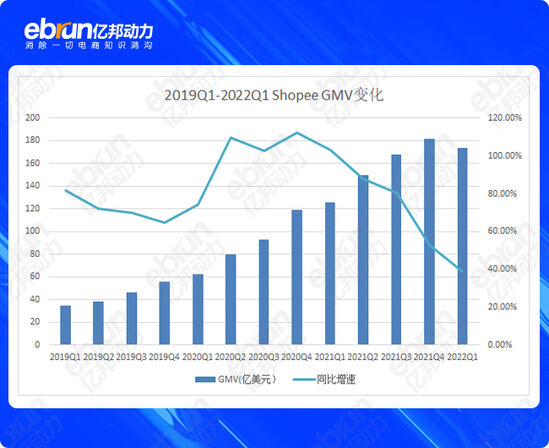

5、Shopee:GMV同比增長38.7%,訂單綜述同比增長71.3%

2022年一季度,Shopee GAAP(一般通用會計原則)營收15億美元,同比增長64.4%。其中,市場收入(主要包括交易佣金、廣告收入及來自其他增值服務收入)爲13億美元,同比增長75.3%;產品收入(主要由直銷產生的收入)3億美元,同比增長26.8%。

在該季度中,Shopee的訂單總數爲19億筆,同比增長71.3%,而從2020年Q1至2021年Q3的季度增速均超過100%;GMV爲174億美元,同比增長38.7%,是過去13個季度中首次增速低於50%。

通過盤點五大平臺的最新財報,可以總結出如下幾個重要信息:

1、跨境電商已告別疫情刺激下的“非正常增長”,迴歸平穩

五大平臺的GMV在經歷了自2020年Q2至2021年Q1四個季度的高速增長後,均從2021年Q2開始回落。這其中,eBay、Wish已出現同比負增長,而亞馬遜、Shopify、Shopee的GMV增速在今年Q1仍爲正增長,但增速已回落至疫情前的水平,甚至更緩。

亞馬遜第三方賣家服務淨銷售額增速今年Q1僅爲7%,而疫情前的2019年,四個季度的GMV同比增速均在20%至30%之間;Shopify在疫情前的2019年四個季度中,GMV同比增速在50%左右,而今年一季度僅爲16%;Shopee在2019年的季度GMV同比增速在60%至80%的區間,但今年一季度回落至38.7%.

不過,值得注意的是,經過過去兩年的高速增長後,三個平臺季度GMV(或第三方賣家服務銷售額)的基數已不可同日而語。亞馬遜2019年Q4的第三方賣家服務淨銷售額爲174億美元,而2022年Q1已超過253億美元;Shopify 2019年Q4的GMV爲206億美元,而2022年Q1爲432億美元,翻了一倍多;Shopee 2019年Q4的GMV爲56億美元,而2022年Q1達到174美元,翻了兩倍多。

如一位業內人士所言,中國跨境電商已經歷了近十年的高速增長,在規模超過2萬億人民幣後,由於海外消費能力階段性不足而出現增速回落,也是正常現象。有相關數據顯示,未來3年,中國跨境電商B2C出口規模的複合年均增長率約爲12.83%,規模將超過4萬億人民幣。因此,跨境電商增長的基本盤仍穩健。

2、獨立站生態、新興市場展現出相對更大的活力

從幾大平臺過去13個季度的財報相關數據來看,無論相對成熟的歐美市場,還是以東南亞、拉美爲主的新興市場(主要看Shopee),都在2020至2021年間獲得了很大的增長。雖然到今年一季度,疫情刺激下的線上消費增長紅利已消失殆盡,但不同市場、不同生態類型仍然體現出不同的“活力值”。

歐美市場以亞馬遜(代表平臺電商生態、Shopify(代表獨立站生態)爲參考。其中,亞馬遜第三方賣家服務銷售額自2020年Q2至2021年Q1,經歷了連續4個季度超50%的增速,然後放緩至2021年Q2的34%,而到今年Q1已回落至個位數的百分比。

由於基數的差距以及獨立站過去一兩年的火爆,Shopify的GMV增速相對與亞馬遜一直更高,雖然呈現相似的曲線走勢,但在今年一季度的同比增長率仍有16%,高於亞馬遜的7%。

這在一定程度上說明,最近兩個季度亞馬遜核心的第三方賣家業務增長率明顯不足,而Shopify服務的數百萬獨立站商家相對更有活力。

與此同時,今年一季度,Shopee的GMV增速雖回落至38.7%,但仍然明顯高於其他幾個以歐美市場爲主的平臺。與此同時,平臺在該季度中的總訂單數則獲得了71.3%的同比增長。此外,財報還顯示,2022年第一季度,按下載量計算,Shopee是全球購物類應用中排名最高的應用;在Google應用商店的購物類應用中,Shopee所佔據的用戶使用時長全球排名第一,平均月活用戶數全球排名第二。

3、如何尋找新的增長引擎?亞馬遜、Shopify大搞基建,eBay、Wish調整平臺運營

爲了應對通脹和供應鏈壓力,今年一季度,亞馬遜已將其美國Prime會員的價格提升20美元至139美元。4月中旬,亞馬遜又宣佈向使用其美國倉儲和運輸服務的商家追加徵收5%的“通脹和燃油附加費”。而這也意味着亞馬遜平臺商家的成本將進一步被推高。

當然,與此相伴的,亞馬遜在基礎設施方面的投入也更大。其在財報中提到,預計2022年全年基礎設施支出將同比增長,屆時基礎設施會佔亞馬遜總投資的一半左右。

另外,5月,亞馬遜還宣佈推出Buy with Prime服務。這項服務能讓亞馬遜Prime會員在商家的獨立站(無論商家用什麼工具建站)上使用亞馬遜賬戶結賬,同時由亞馬遜提供配送服務。其意義在於,如今獨立站已逐漸成爲商家的標配,亞馬遜Prime服務帶來的信任感有助於提升獨立站的轉化率,未來或許可以成爲亞馬遜新的增長點。

Shopify在一季度財報公佈之際,也同時宣佈以21億美元的價格收購物流服務商Deliverr,以強化自身在物流網絡覆蓋和及履約上的能力。今後,Shopify除了能給獨立站賣家提供物流服務,也可以給更多第三方電商平臺賣家提供物流服務(如Deliverr原來的客戶)。

這無疑有助於提高其商家解決方案的收入。根據Shopify的預計,到2022年第四季度,訂閱解決方案的收入增長水平將與2021年持平,而商家解決方案的收入增長率將達到訂閱解決方案收入增長率的兩倍以上。

相比亞馬遜與Shopify投入基礎設施建設上以求得新增長,eBay、Wish則更多的把維持業務增長的重點放在了平臺運營的策略調整上。

今年以來,eBay對其平臺進行了重大改進,包括推出更方便賣家展示品牌的新店面、優化了店鋪SEO以推動賣家獲取更多的免費流量等。此外,在重點、特色品類——汽摩配上,eBay繼續加碼“全渠道”營銷投入,以擴大eBay在該品類的市場影響力。

Wish今年的調整更加明顯,除了平臺入駐機制轉變爲“邀請制”註冊模式、改版APP等重要舉措之外,未來幾個月還會推出更多新舉措,比如將重新打造女性時尚品類、增加廣告支出以吸引更多消費者等等。(億邦動力網)