南华期货:美元指数利多出尽了吗?

南华期货研究所 王映 Z0016367

摘要:美元指数5月12日由高位回落,美国在经济、政策面的利多是否出尽,美元指数是否将拐头向下?本文通过分析美国、英国、欧元区、日本当下的经济、政策状况,结合对于美元这似乎的技术面,认为美元指数在102点位附近大概率再次向上拐头,大概率会在三季度出现拐头向下。

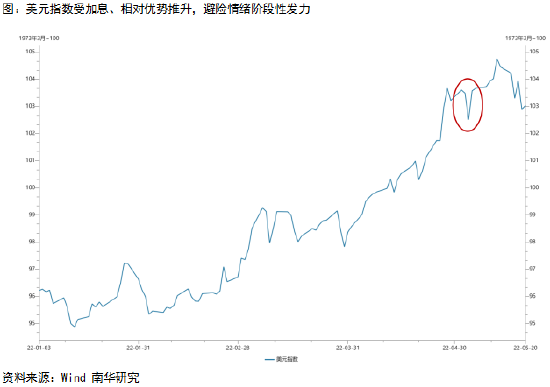

为何美元指数呈现强势,出现高位突破?

5月12日,美元指数盘中最高一度上行至104.9777,之后开始回落,截至5月20日,已经回落至103附近。我们分析认为,美元指数之所以强势,主要受到加息更为激进预期上升以及欧英日对比优势支撑,避险情绪阶段性拉涨。

在地缘政治爆发初期,美元指数受避险情绪影响由96附近上行到99附近,之后在98-99震荡。后期地缘政治由于迟迟未有实质性进展,从地缘政治引起的避险因素这一角度对于美元指数的拉升基本褪去。4月初开始的新一阶段上行一方面是受到加息节奏进一步加速的影响。3月的FOMC会议加息落地之后,鲍威尔提到后续可能根据通胀情况采取更加激进的措施,对于5月加息75BP的期望值上涨,这一点从5月加息落地之后,美元指数的一个快速回落可以得到验证。同时,美国相对于欧元区与英镑、日本政策收紧节奏更快,也对美元指数形成支撑。另一方面,地缘政治引起的后遗症对美元指数重要成员国货币形成压制,推升美元指数,其中主要是欧元,欧元区受地缘政治影响更大,继疫情之后再次重创其经济,所以相较美国处于相对弱势。

美元利多出尽了吗?

1、 加息节奏

近期多位美联储官员发表关于加息的观点,基本观点均认为后续6月、7月加息50BP,与此前3月美联储会议纪要公布之后,鲍威尔所说的不会出现一次性加息75BP相呼应。虽然提及可能会有更加激进的加息措施,但目前来看后续近两次加息75BP的概率很小,并且随着加息对于通胀的效果逐步呈现,实施更加激进政策的可能性也会进一步下降。从美联储官员的讲话来看,已经有官员在对于加息节奏下降至25BP进行前瞻。预计三季度下旬,市场的重心或逐步转向加息节奏的放缓上。目前预期美联储年内还会加息7-8次,每次25BP,鉴于经过分析,我们认为后续一次性加息75BP的可能性很小,那么在剩余的5次FOMC会议中,有2-3次出现加息50BP,其余加息25BP,大概率先紧后松,那么在三季度市场目光将逐步转向何时开始下降加息幅度,届时美元指数或逐步降温。

从政策差的角度来看,由于通胀居高不下,欧元区5月会议纪要基本一定程度确认了7月开启加息之路,英国关于加息升级至50BP的预期也上行,所以美国与这两个主要国家的政策差会逐步收窄。日本的政策转向由于经济和其货币政策目标的缘故拐头或较晚,与美国的政策差对于汇率的影响,前期主要靠美国加息降温来缩小。

2、 经济差

从疫情后的经济修复情况来看,英国和欧元区相较于美国的劣势并不明显,只有日本较为显著。后续英国在加息的背景下经济面临的下行压力会加大,而欧元区后续不仅面临加息带来的经济下行压力,地缘政治的后遗症也会逐步显现压制经济复苏,市场对于其经济出现滞胀的担忧更大。但是美国在政策收紧之后,其经济也不容乐观,其中作为经济晴雨表的股市接连下跌,并且标普也下调美国经济预期。所以美国与其他主要国家的经济差层面,或仍具相对优势,但是也并不明显。

结合以上分析,我们可以得出,美元指数在之后的走势中三季度之前还是会有上行空间,因为加息预期、政策差、经济差仍较为有效。但三季度之后,政策差会逐步缩小,经济差存在一定的不确定性,相对强势及经济回落带来的避险情绪会对美元指数形成支撑,但若通胀仍延续,经济回落明显美元指数三季度后半段将拐头向下。从历史上美国加息节奏与美国通胀走势对比来看,以往加息均从通胀上行就开始着手压制,本次加息开始的较晚,另外,加息拐点的出现往往要领先于通胀拐点的出现。鉴于本次加息开始的时间较晚,两者拐点或不同于以往的规律,但是可以确定的是,在加息到3%以前,通胀很难回到5%下方,这对于美元指数来说是

短期技术面分析显示美元仍有下降空间

虽然通过以上分析来看,美元指数至少三季度仍将维持一段时间的强势,但是短期从技术面来看,欧元和英镑还有一定的上涨空间,美元指数也仍有回调空间,从图中可以看出,欧元兑美元上方压力位在1.085附近,英镑兑美元上方压力位在1.26附近,美元指数下方的支撑点位则在102附近。触碰到拐头点位之后,美元指数大概率出现反弹上涨。

图:欧元兑美元趋势线

资料来源:Wind 南华研究

图:英镑兑美元趋势线

资料来源:Wind 南华研究

图:美元指数趋势线

资料来源:Wind 南华研究