南華期貨:美元指數利多出盡了嗎?

南華期貨研究所 王映 Z0016367

摘要:美元指數5月12日由高位回落,美國在經濟、政策面的利多是否出盡,美元指數是否將拐頭向下?本文通過分析美國、英國、歐元區、日本當下的經濟、政策狀況,結合對於美元這似乎的技術面,認爲美元指數在102點位附近大概率再次向上拐頭,大概率會在三季度出現拐頭向下。

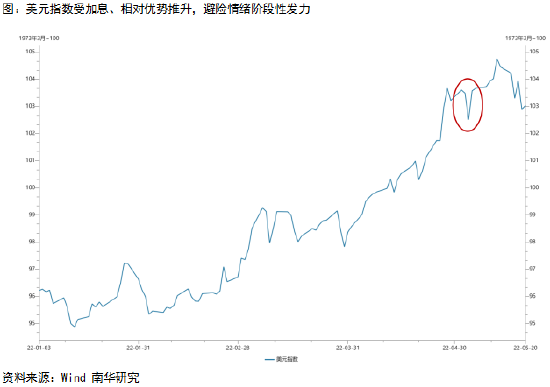

爲何美元指數呈現強勢,出現高位突破?

5月12日,美元指數盤中最高一度上行至104.9777,之後開始回落,截至5月20日,已經回落至103附近。我們分析認爲,美元指數之所以強勢,主要受到加息更爲激進預期上升以及歐英日對比優勢支撐,避險情緒階段性拉漲。

在地緣政治爆發初期,美元指數受避險情緒影響由96附近上行到99附近,之後在98-99震盪。後期地緣政治由於遲遲未有實質性進展,從地緣政治引起的避險因素這一角度對於美元指數的拉昇基本褪去。4月初開始的新一階段上行一方面是受到加息節奏進一步加速的影響。3月的FOMC會議加息落地之後,鮑威爾提到後續可能根據通脹情況採取更加激進的措施,對於5月加息75BP的期望值上漲,這一點從5月加息落地之後,美元指數的一個快速回落可以得到驗證。同時,美國相對於歐元區與英鎊、日本政策收緊節奏更快,也對美元指數形成支撐。另一方面,地緣政治引起的後遺症對美元指數重要成員國貨幣形成壓制,推升美元指數,其中主要是歐元,歐元區受地緣政治影響更大,繼疫情之後再次重創其經濟,所以相較美國處於相對弱勢。

美元利多出盡了嗎?

1、 加息節奏

近期多位美聯儲官員發表關於加息的觀點,基本觀點均認爲後續6月、7月加息50BP,與此前3月美聯儲會議紀要公佈之後,鮑威爾所說的不會出現一次性加息75BP相呼應。雖然提及可能會有更加激進的加息措施,但目前來看後續近兩次加息75BP的概率很小,並且隨着加息對於通脹的效果逐步呈現,實施更加激進政策的可能性也會進一步下降。從美聯儲官員的講話來看,已經有官員在對於加息節奏下降至25BP進行前瞻。預計三季度下旬,市場的重心或逐步轉向加息節奏的放緩上。目前預期美聯儲年內還會加息7-8次,每次25BP,鑑於經過分析,我們認爲後續一次性加息75BP的可能性很小,那麼在剩餘的5次FOMC會議中,有2-3次出現加息50BP,其餘加息25BP,大概率先緊後松,那麼在三季度市場目光將逐步轉向何時開始下降加息幅度,屆時美元指數或逐步降溫。

從政策差的角度來看,由於通脹居高不下,歐元區5月會議紀要基本一定程度確認了7月開啓加息之路,英國關於加息升級至50BP的預期也上行,所以美國與這兩個主要國家的政策差會逐步收窄。日本的政策轉向由於經濟和其貨幣政策目標的緣故拐頭或較晚,與美國的政策差對於匯率的影響,前期主要靠美國加息降溫來縮小。

2、 經濟差

從疫情後的經濟修復情況來看,英國和歐元區相較於美國的劣勢並不明顯,只有日本較爲顯著。後續英國在加息的背景下經濟面臨的下行壓力會加大,而歐元區後續不僅面臨加息帶來的經濟下行壓力,地緣政治的後遺症也會逐步顯現壓制經濟復甦,市場對於其經濟出現滯脹的擔憂更大。但是美國在政策收緊之後,其經濟也不容樂觀,其中作爲經濟晴雨表的股市接連下跌,並且標普也下調美國經濟預期。所以美國與其他主要國家的經濟差層面,或仍具相對優勢,但是也並不明顯。

結合以上分析,我們可以得出,美元指數在之後的走勢中三季度之前還是會有上行空間,因爲加息預期、政策差、經濟差仍較爲有效。但三季度之後,政策差會逐步縮小,經濟差存在一定的不確定性,相對強勢及經濟回落帶來的避險情緒會對美元指數形成支撐,但若通脹仍延續,經濟回落明顯美元指數三季度後半段將拐頭向下。從歷史上美國加息節奏與美國通脹走勢對比來看,以往加息均從通脹上行就開始着手壓制,本次加息開始的較晚,另外,加息拐點的出現往往要領先於通脹拐點的出現。鑑於本次加息開始的時間較晚,兩者拐點或不同於以往的規律,但是可以確定的是,在加息到3%以前,通脹很難回到5%下方,這對於美元指數來說是

短期技術面分析顯示美元仍有下降空間

雖然通過以上分析來看,美元指數至少三季度仍將維持一段時間的強勢,但是短期從技術面來看,歐元和英鎊還有一定的上漲空間,美元指數也仍有回調空間,從圖中可以看出,歐元兌美元上方壓力位在1.085附近,英鎊兌美元上方壓力位在1.26附近,美元指數下方的支撐點位則在102附近。觸碰到拐頭點位之後,美元指數大概率出現反彈上漲。

圖:歐元兌美元趨勢線

資料來源:Wind 南華研究

圖:英鎊兌美元趨勢線

資料來源:Wind 南華研究

圖:美元指數趨勢線

資料來源:Wind 南華研究