裁員的美的、發錢的格力,有着相似的焦慮

歡迎關注“新浪科技”的微信訂閱號:techsina

文 / Hermanderz

來源:價值研究所

一則裁員傳聞,將白電巨頭美的送上熱搜。

在脈脈平臺上,有用戶發帖稱“美的裁員50%,有的事業部全部裁掉”,可謂一石激起千層浪。

面對愈演愈烈的輿論危機,美的作出公開回應,承認將“有序收縮非核心業務、暫緩非經營性投資”,但否認50%的裁員比例。

冰凍三尺非一日之寒。早在爆出裁員傳聞之前,美的的內憂外患已顯露無疑:對內,利潤增速明顯下滑、海外市場開拓不順利、成本壓力巨大;對外,疫情持續施壓零售業、供應鏈面臨挑戰……

當然,上游成本上升、家電市場整體萎縮不止影響美的,格力、海爾智家這兩大巨頭也都有自己的煩惱。

剛剛過去的一季度,就是家電行業名副其實的寒冬:彩電、空調、冰箱(含冰櫃)、洗衣機(含乾衣機)四大品類零售銷售額同比下降14%,傳統廚電產品銷售額同比下滑7%,C端消費市場的疲態尤爲明顯。

此情此景之下,白電廠商想擺脫增長焦慮必須要雙管齊下:一邊積極開拓B端商用市場尋找新增量,一邊通過技術升級突破C端的天花板。

這兩條路都不好走,但美的們都不得不走。

(圖片來自UNsplash)

美的身陷暴風眼:裁員50%是假,亟需轉型是真

最近兩天,脈脈、微博等社交平臺上,美的裁員的傳聞愈演愈烈。在脈脈的內部人士爆料中,“美的裁員50%,有的事業部全部裁掉”等帖子令人觸目驚心。

按照財報上披露的數據,美的當前員工總數超過16.5萬,若傳聞屬實,那就是有8萬多打工人面臨失業危機。

眼看輿論瀕臨失控,美的官方終於發佈了一份聲明,也證實了兩件事:的確有人員調整但比例絕沒有網傳的那麼誇張,受各種因素影響美的甚至整個家電行業都來到了困難時期:

“今年,鑑於對內外部環境的判斷,公司有序收縮非核心業務,暫緩非經營性投資,多措並舉,進一步夯實增長潛力,提高經營業績。”

從知情人士的爆料和媒體挖到的信息來看,美的的調整集中在非核心業務,ToC業務是重災區,目前僅保留核心家電業務,過去幾年大力發展的母嬰、寵物電器等新業務將被優化。至於B端業務,雖然調整沒有那麼大,但非核心品類的開發也都被按下終止鍵。

作爲白電行業老大哥的美的,怎麼突然就走到這一步?

冰凍三尺非一日之寒,價值研究所認爲,美的的內憂外患其實早已顯露無疑:對內,利潤增速明顯下滑、海外市場開拓不順利、成本壓力巨大;對外,疫情持續施壓零售業、C端市場明顯萎縮、供應鏈面臨挑戰……

在危機爆發之前着手自救,美的也有自己的無奈。

最新財報顯示,美的2021財年營收3412.33億,同比增長20.06%,較2020年的2.27%取得很大進步。對比歷史數據,這是美的年度營收首次突破3000億大關,自然是一個值得紀念的里程碑。

從營收結構來看,智能家居事業羣依然充當單核角色,全年實現營收2349億元,同比增長13%,工業技術事業羣、樓宇科技事業羣、機器人與自動化事業羣和數字化創新業務的營收也全部實現同比正增長。

在具體家電品類上,空調是絕對的扛把子,當期暖空調收入1418.79億元,營收佔比41.58%;電風扇、微波爐等大單品的市場佔有率也名列前茅,貢獻了穩定的收入。

然而,利潤增速大幅下滑還是揭示了美的的困境。數據顯示,上一財年美的歸母淨利潤285.74億,同比增幅爲4.96%;今年一季度,這兩個數字分別爲71.78億和10.97%。

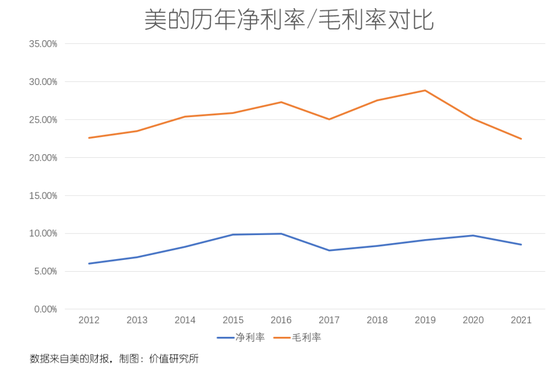

縱向對比就可以發現,美的的退步非常明顯:2019和2020財年歸母淨利潤同比分別增長了19.68%和12.44%。上一財年,美的毛利率和淨利率分別爲22.48%和8.5%,前者是2012年以來的最低水平,後者則是2015年以來的低谷——換句話說,美的的賺錢能力基本上相當於一夜回到十年前。

甚至和老對手格力進行橫向對比,美的也落於下風。數據顯示,過去五年格力的淨利潤率分別爲15.18%、13.31%、12.53%、13.25%和12.15%,全都超過美的。雖然疫情爆發後格力的毛利率在不斷下滑,但上一財年依然保持在24.28%的較高水平,壓過美的一頭。

美的之所以增收不增利,歸根結底還是在於巨大的成本壓力。

國金證券的最新統計顯示,截止今年3月份,鋼、鋁、銅現貨價分別較疫情爆發前暴漲86%、116%和40%。與此同時,海運物流成本也在飛漲,家電企業早已不堪重負。

當然,上游成本上升不止影響美的,這是整個行業的共同難題。

週一,港股家電股全線走低,海爾智家、創維集團跌近4%。沒有人說得準,美的的裁員傳聞、家電行業的寒冬是否已經讓資本市場聞風而遁。但有一件事是可以肯定的:在市場大環境持續萎縮的情況下,沒有人可以獨善其身。

美的、格力、海爾等巨頭也好,更多中腰部廠商也罷,都需要積極自救。

白電三巨頭,各有各的愁

因爲春節假期的存在,一季度向來是零售業旺季,家電行業自然也不例外。但在疫情抬頭、全球經濟下行的情況下,今年一季度卻是家電行業名副其實的寒冬。

根據奧維雲網的數據,今年一季度國內傳統大家電零售市場持續承壓,且出口貿易也因疫情等因素而出現下滑。其中,彩電、空調、冰箱(含冰櫃)、洗衣機(含乾衣機)四大品類零售銷售額總計爲874億元,同比下降14%。而且除了乾衣機銷量因季節因素出現一定增長之外,其餘品類的銷售額降幅都在兩位數以上。

將統計範圍擴大,即便是在三巨頭十分看重的廚電、小家電市場,頹勢也顯露無疑。同樣來自奧維雲網的報告顯示,一季度國內傳統廚電產品銷售額僅爲96.2億元,同比下滑7%,消毒櫃單品銷售額更是同比大跌17.6%至8.2億。

大環境衰退的背後,身處行業金字塔頂端的美的、格力和海爾三巨頭,有一些煩惱是相似的——比如上游原材料成本;但仔細看下來,它們還有各自的問題。

格力的問題,價值研究所在此前的報道《格力年收1900億,爲何董明珠還是不滿意?》中已經分析過:營收增速大幅下滑,且過於依賴空調業務。

數據顯示,今年一季度格力實現收入352.6億元,同比增速僅爲6.24%,空調業務的營收佔比仍然保持在70%左右。更需要引起警惕的是,上一財年格力空調業務營收增速僅爲11.73%,在三巨頭中處於墊底位置——與之對比,美的和海爾的空調業務營收同比增速都在20%以上。

至於最近一直保持低調的海爾智家,最大的問題不是在於原材料成本,反倒是營運支出。

和已經出現很大退步的美的、格力相比,海爾利潤端的表現更是差強人意。過去一年,海爾智家的淨利潤率一直徘徊在6%左右,過高的運營成本對利潤空間形成擠壓。其中,營銷成本過高是最突出的問題。

根據財報數據,2021財年海爾智家銷售費用率高達16.1%——對比之下,美的自2019年之後就一直控制在個位數。

市場大環境惡化,美的通過裁員、砍掉邊緣業務控制支出也實屬正常。不過價值研究所認爲,從長遠來看節流終究不能從根本上解決問題,來源仍是第一要務。

當然,白電三巨頭一直在尋找營收突破口、開拓新戰線。

以美的爲例,過去一個季度已經作出了許多嘗試,加碼B端業務、孵化全新子品牌。

5月18日,就在鬧出裁員傳聞前幾天,美的正式推出了適老化加劇品牌“美頤享”,定位爲高科技適老家居,首批產品包括熱水器、智慧環浴坐式淋浴器、智能藥盒飲水機三款。根據美的的官方介紹,“美頤享”品牌帶有很強的科技屬性,將通過AI等形式連接銀髮一族和子女,提升智能體驗。

可以看出,美的已經將轉型升級提上日程。

事實上,國內家電行業經過多年的發展已經來到成熟期,產業轉型、升級勢在必行——尤其是C端消費市場,存量競爭已經非常激烈。

根據國家統計局的數據,2021年我國冰箱、洗衣機保有量已經接近“一戶一機”的水平,過去五年的年均複合增長率分別爲-2.11%和1.59%,滲透率已然觸頂。前面提到的海爾營銷費用高企、美的和格力利潤承壓等問題,或多或少都和C端零售市場出現增長瓶頸,廠商被迫讓利消費者有一定關係。

面對這樣的情況,價值研究所認爲,白電廠商想擺脫增長焦慮必須要雙管齊下:一邊積極開拓B端商用市場尋找新增量,一邊通過技術升級突破C端的天花板。

這兩條路都不好走,但美的、格力們不得不走。

家電市場的未來:智能化&B端市場

事實上,產品轉向智能化,目標客戶羣對準B端,確實也是美的轉型的兩條主線。

一方面,早在2020年底進行組織架構調整之後,美的就顯示了進攻B端的野心。去年年底,美的機電再次進行調整,更名爲美的工業技術,加碼B端業務。

而在最新一份財報中,幾個ToB事業羣的目標也浮出水面:工業技術事業羣目標五年內衝擊千億營收,樓宇科技和數字化創新業務計劃在房地產、工農商建等傳統市場不斷開拓客源以期站穩腳跟,庫卡則要嘗試在中國市場進行擴張。

另一方面,美的過去兩年通過收購、孵化子品牌等方式擴充產品矩陣,向高端化、智能化邁進,其中的代表有COLMO、小天鵝、華凌、布穀等。

另一個值得關注的動態是,美的在研發方面取得的突破。2021年,美的自研MCU控制芯片成功進入量產階段,全年產量達到近千萬顆。掌握核心芯片技術,是格蘭仕、康佳、海信等巨頭過去幾年一直在追求的目標,美的如今則已經迎頭趕上。

在價值研究所看來,擁有自研芯片意味着美的在研發上可以掌握更大的自主權,產品的智能化升級也有更多嘗試空間。雖然美的的MCU芯片還只是入門級別,但能衝破量產關已經實屬不易。

同樣走向智能化的,還有海爾智家。

不過和美的現階段側重於B端市場不一樣,海爾更願意在C端做文章。

2020年推出首個場景化品牌三翼鳥,拉響了海爾智家進軍高端智能家居市場的集結號。另一個高端品牌卡薩帝過去一年業績增長明顯,前三季度平均營收增速達到57%。其中,海爾主打的全屋智能家居模式,更是有望成爲家電行業未來潮流。

當然,隨着市場規模不斷增長,競爭也會變得更加激烈——在傳統家電廠商之外,更多的互聯網玩家也想進來分一杯羹。

根據前瞻產業研究院統計的數據,過去一年全屋智能家居行業融資數量、金額都有大幅增長。2021年全年,全屋智能家居行業投融資事件數基本和2020、2019年兩年的總和相當。

去年4月份,華爲發佈了最低售價99999的全屋智能家居產品,其“1+2+N”的生態戰略也正式浮出水面。華爲消費者BG首席戰略官邵洋更是在發佈會上定下了目標:5年銷售500萬套,做空間智能化的領導者。

新對手蠢蠢欲動,家電巨頭自然要積極備戰。

去年年初,美的進行了一次全新品牌升級,提出了“智慧生活可以更美的”的新口號,並將旗下門店全部進行升級改造,打造美的智慧家線下體驗店。

要知道,在此之前“原來生活可以更美的”這句口號已經沿用了20多年,代表着美的無比輝煌的過往。拋棄用了20年的口號,提出全新的智能理念,足以證明其轉型的決心。

各路玩家摩拳擦掌,或許在不久的將來,家電行業將迎來一場全新的智能大戰。

寫在最後

在美的因爲裁員傳聞被推向輿論暴風眼的同時,格力以另一種方式吸引了公衆的目光。

5月20日晚間,格力發佈第二期員工持股計劃:股票規模不超過9472.8萬股,佔當前總股本的1.6%,按照前一日收盤價換算涉及資金約15.5億。

根據格力的公告,參與此次持股計劃的員工不超過1.2萬人,其中97%爲中基層員工,且對公司整體業績和中長期發展具有重要作用的中層幹部和核心員工有優先認購權。

在官方公告中,格力也對員工的奉獻作出了肯定:

“公司長期穩定健康發展離不開員工的辛勤付出,第二期員工持股計劃意在進一步完善股東與經營管理層、中層幹部及核心員工之間的利益共享、風險共擔機制。”

乍一看,一個裁員、一個發錢,再聯想到此前董明珠在直播中承諾格力絕不會裁員的新聞,美的和格力彷彿走在兩條截然不同的道路上。

但通過上文的分析,相信大家也都能看到,這幾個巨頭都不是一帆風順,也都有自己的麻煩需要解決。格力的做法,更多是在穩定軍心,爲日後的硬仗做準備。

美的這邊,作爲掌舵人的方洪波自然也很清楚,當下是轉型的關鍵時刻,也是艱難時期。

在網上流傳的一份內部郵件中,方洪波就一邊對員工表示愧疚,一邊還在不斷鼓舞士氣:

“越是艱難,越要往前,堅定生長的信心不會動搖。希望每一位美的人都能以確定的自我,應對不確定的未來。”

節流第一步已經邁出,接下來就要看美的的開源計劃能否取得預期效果了。