僅11.4元,驚動銀行!這是知名經濟學家林採宜一個月的消費賬單?

經濟學家林採宜日前一則微博引起關注。

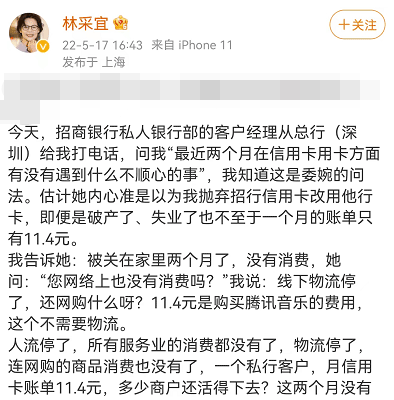

5月17日,林採宜在微博寫道:“今天,招商銀行私人銀行部的客戶經理從總行(深圳)給我打電話,問我‘最近兩個月在信用卡用卡方面有沒有遇到什麼不順心的事’,我知道這是委婉的問法。估計她內心準是以爲我拋棄招行信用卡改用他行卡,即便是破產了、失業了也不至於一個月的賬單隻有11.4元。”

林採宜居住在上海,長期從事經濟與金融方面的研究工作,早年是國泰君安高級經濟學家,在業界頗有知名度。她現爲上海新金融研究院特邀專家、中國首席經濟學家論壇理事及中國國際金融論壇專家顧問委員會委員。

記者注意到,最近兩月來,銀行信用卡消費低迷,甚至跌至冰點,顯然不是個案。

數位居住在上海的受訪人士向記者表示,最近兩個月的信用卡賬單額度都非常低。“3月底上海封控以來,我的信用卡基本就是零消費了,過去每個月賬單都會超過萬元。”家住上海浦東的唐先生說。

同在上海浦東的王女士告訴記者,5月份她的信用卡消費減少了接近八成。“主要是沒有大件的購物慾望和需求,而且現在也沒有快遞,抑制了消費能力。”她說。

在微博上,記者注意到有不少網友也有類似留言。例如,有網友在林採宜微博留言稱“感同深受,信用卡月賬單工作以來最低一次”;有網友23日在微博說,“(5月)8號到現在信用卡賬單700塊”,還有網友同日在微博寫道:“最近兩月過得真節省,除去房租,每個月信用卡賬單才1000塊錢。”

信用卡,是銀行零售業務的重要支柱,也是持卡人在各種消費場景中的消費記錄。換句話說,有消費場景,才能產生賬單。

今年春天以來,受新一輪疫情影響,銀行信用卡業務多少都受到影響。上海出現上述消費至冰點的極端情況,原因在於:一方面,居民居家,線下消費場景也都關閉,缺乏用卡、刷卡的消費場景;另一方面,物流受到影響,線上網購不暢,居民也是普遍通過團購購買必需品,而團購主要是通過微信、支付寶轉賬,資金出處多是借記卡。這也就是說,一部分信用卡消費轉移至借記卡。

記者還了解到,在其他社會生活秩序正常的城市,也有人選擇收緊了“錢包”。例如,杭州有受訪人士告訴記者,這兩月來消費也縮水了50%。“過去大概每月消費開支8000-9000元,這兩月月均都在5000元以內,包括喫飯、買菜、手機費等,控制不必要的支出。”

不過,也有住在上海的受訪人士告訴記者,這兩月以來,消費支出沒有降低,仍然接近封控之前的水平,原因是菜價等上漲較多。“靜默前,我一個月喫喝玩樂大概支出在1萬元,這兩月月均也接近1萬元,基本都是買菜等支出。”家住上海長寧區的齊女士給記者貼了消費賬單的截圖說,“5月份還沒結束,買菜等已經花了接近6000塊。”

信用卡消費情況低迷,與剛剛披露的社會零售數據比較吻合。國家統計局數據顯示,4月份,社會消費品零售總額29483億元,同比下降11.1%。其中,除汽車以外的消費品零售額26916億元,下降8.4%。而上海表現更爲明顯,1-4月,上海市實現社會消費品零售總額5099.25億元,比去年同期下降14.2%。

眼下,隨着上海疫情逐步趨穩,各方正在加快推進企業復工復產,物流逐步恢復,解封在即,消費有望逐步恢復。“預感6月份,我會有很多需求,比如購買夏裝、護膚品等,或者爭取旅遊。”王女士憧憬道。

銀行正在爲消費復甦出臺相關刺激措施。記者獲悉,在即將到來的6·18年中大促活動中,招行信用卡計劃推出手機支付筆筆返現以及全國商圈的大促活動,通過線上線下消費融合有效打通供需兩端,助力連接商戶,也爲經濟內循環與消費的持續恢復添磚加瓦。