幾十萬小股東懵了!格力電器任性下調股權激勵業績目標 未來業績或不及預期

出品:新浪財經上市公司研究院

作者:壹零

5月20日晚,格力電器發佈公告,經公司董事會審議通過,調整第一期員工持股計劃業績考覈指標,將“第一期員工持股計劃業績淨利潤考覈指標”中“2021年淨利潤較2020年增長不低於10%”、“2022年淨利潤較2020年增長不低於20%”下修爲“2021年淨利潤較2020年增長不低於10億元人民幣”、“2022年淨利潤較2020年增長不低於20億元人民幣”等。

與此同時,格力電器推出了公司第二期員工持股計劃。此次計劃的持有人範圍包括公司董監高、中層幹部和核心員工。擬參與員工持股計劃的員工總人數不超過1.2萬人,包括8名董監高。第二期員工持股計劃購買公司回購股份的價格爲 16.36 元/股,相當於董事會前一交易日收盤價 32.72 元/股的 50%,資金規模不超過15.5億元,員工持股計劃鎖定期爲1年。

公告發布後,市場衆說紛紜。一些機構表示此次員工持股計劃具有明顯激勵作用,將公司與核心員工利益綁定,有助於調動員工積極性以應對外部環境衝擊,協調員工、股東與公司利益一致性。

然而,對於這樣的觀點,中小股東或許並不認同。股價持續下行狀態下的“半價”認購,業績不及預期即修改激勵門檻也易產生信任危機。

高管、員工和股東利益之間的天平,究竟在向哪一邊傾斜?

截止5月24日收盤,格力電器股價爲31.79元/股,從公告至今下跌4.33%。

既做選手又做裁判?背後或許是業績增長疲態

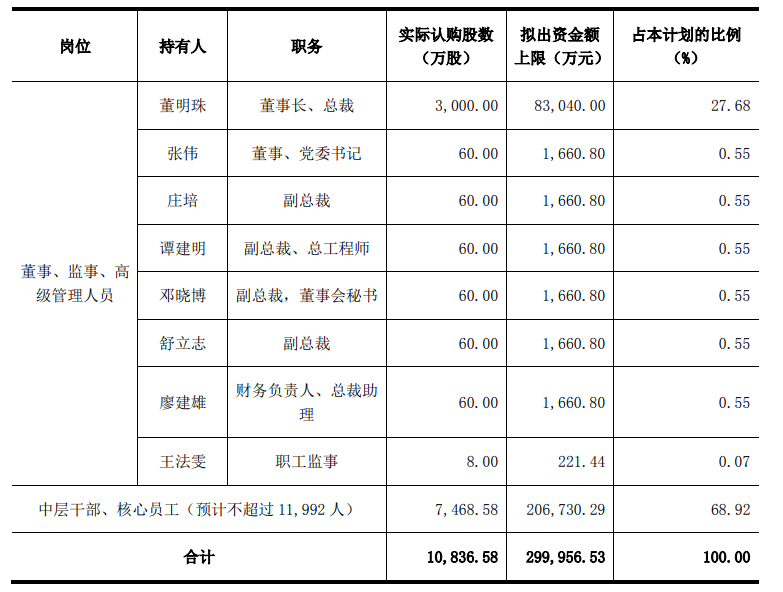

2021年6月,格力電器發佈第一期員工持股計劃。其中,格力電器董事長董明珠擬認購3000萬股,佔持股計劃接近30%;而11992名中層幹部、核心員工將認購7468.58萬股,佔比68.92%。此次員工持股計劃股票規模不超過1.08億股,員工的認購價格爲27.68元/股,爲彼時股價的50%。

來源:公司公告

因爲可以五折認購,所以也存在公司層面和個人層面的業績考覈,業績考覈分爲兩期,每期可歸屬的比例最高爲50%,員工和高管達到業績考覈指標才能獲得權益。

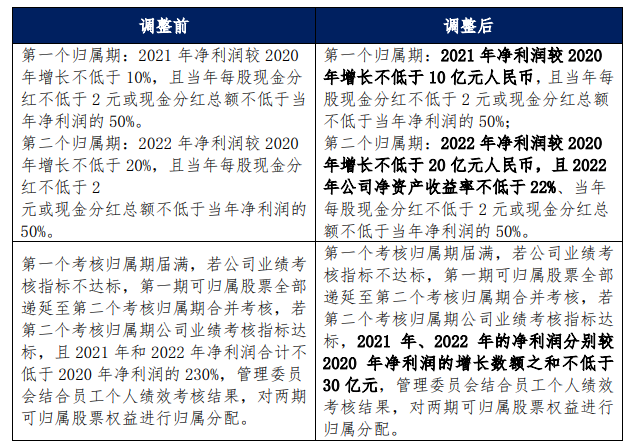

其中,第一個歸屬期,業績考覈指標爲2021年淨利潤較2020年增長不低於10%,第二個歸屬期,2022年淨利潤較2020年增長不低20%,且當年每股現金分紅不低於2元或現金分紅總額不低於當年淨利潤的50%。

第一個考覈歸屬期屆滿,若公司業績考覈指標不達標,第一期可歸屬股票全部遞延至第二個考覈歸屬期合併考覈,需要第二個考覈歸屬期公司業績考覈指標達標,且21年和22年淨利潤合計不低於20年淨利潤的230%。

然而,一年過去,格力電器並未能順利跨過第一個歸屬期的考覈門檻。

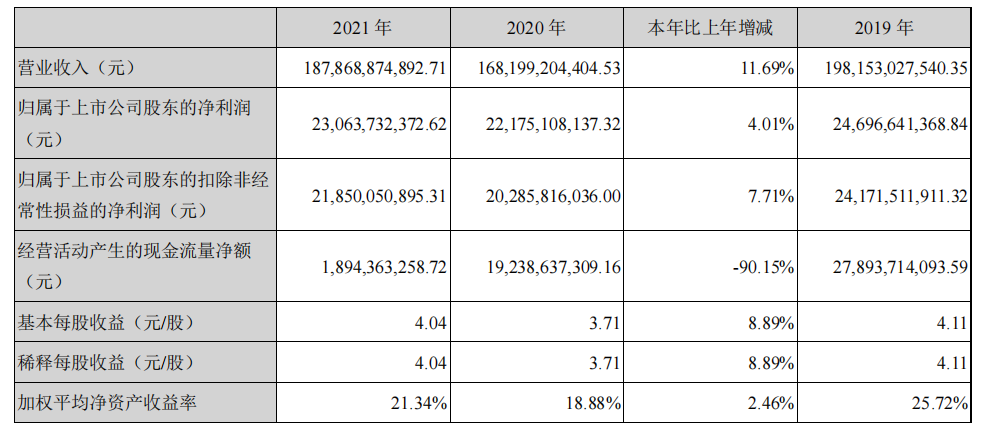

2021年,格力電器業績增速放緩,全年實現營業總收入爲1896.54 億元,同比增長11.24%;實現歸母淨利潤230.64億元,同比增長4.01%。淨利潤與10%的增長還有不小的差距。

來源:公司年報

如果按照之前的合併考覈目標來計算,要想解鎖持股計劃,格力電器2022年需要實現279.39億元的淨利潤。這對於2022年第一季度僅僅實現了40.03億元淨利潤的格力電器來說,希望渺茫。

5月20日,格力電器發佈修訂版第一期員工持股計劃(草案),下調了考覈門檻。

調整後,對於第一個歸屬期,2021 年淨利潤較 2020 年增長不低於 10 億元人民幣,且當年每股現金分紅不低於2元或現金分紅總額不低於當年淨利潤的 50%;對於第二個歸屬期,2022 年淨利潤較 2020 年增長不低於 20 億元人民幣,且2022 年公司淨資產收益率不低於 22%、當年每股現金分紅不低於2元或現金分紅總額不低於當年淨利潤的50%。

來源:公司公告

若第一個歸屬期未達標,可遞延至第二個歸屬期合併考覈,2021年、2022年淨利潤較2020年的增長數額之和不低於30億元。

由此來看,2021年格力電器實現了230.64億元的淨利潤,較2020年增長8.89億元,雖然仍然未達到增長10億元的考覈門檻,但是可以遞延至第二個考覈期合併考覈,2022年只需實現242.86億元的淨利潤,相較調整前的要實現淨利潤279.39億元,壓力少了很多。

對此,公告中給出的解釋是由於外部環境發生了較大的變化,生產經營面臨更多的不確定性。爲了補足公司長期以來激勵不足的短板,充分調動員工積極性以應對嚴峻的外部形勢衝擊,實現公司未來業績的穩步增長,因此擬調整第一期員工持股計劃業績淨利潤考覈指標。

然而,在調整前分別增長10%與20%的門檻實際上並不高。回溯格力電器前幾年的業績,我們可以發現,2019年與2020年格力電器的營收與淨利潤均有顯著的下滑跡象。以2020年的淨利潤作爲基數設置門檻,對公司提出的要求大概也只是回到2018-2019年間的業績水平。

來源:公司年報

同時,設置考覈門檻本身是對公司及員工提出的要求與挑戰,但是沒有達到要求便下修業績考覈門檻,主動放寬要求,不僅會影響到公司及管理層的公信力,挫傷二級市場投資者的信心,更爲重要的是,或向市場傳遞了這樣的預期:格力電器在未來的一段時間內主要以維持當前業績水平爲主,短期內很難再有亮眼業績。

此外,不同於第一期員工持股計劃中員工要到退休才能夠進行交易,第二期持股計劃的鎖定期是自公司公告標的股票過戶至員工持股計劃名下之日起至全部股份歸屬後的1年。如此一來,中小股東還需要承擔着鎖定期過後,員工拋售股票導致股價下跌帶來損失的風險。

空調“後院起火” 多元化仍不見起色

白色家電巨頭,爲什麼要走到業績不及股權激勵預期需要主動下調門檻這一步?

近兩年國內疫情反覆,各行各業都遭受一定程度的衝擊,給恢復中的經濟帶來不小的挑戰。房地產行業景氣度持續下行,對投資和消費都產生了不利影響,家電行業首當其衝。經過多年的發展,家電行業已進入存量時代,市場規模鮮有爆發機會,需求端難以提振。

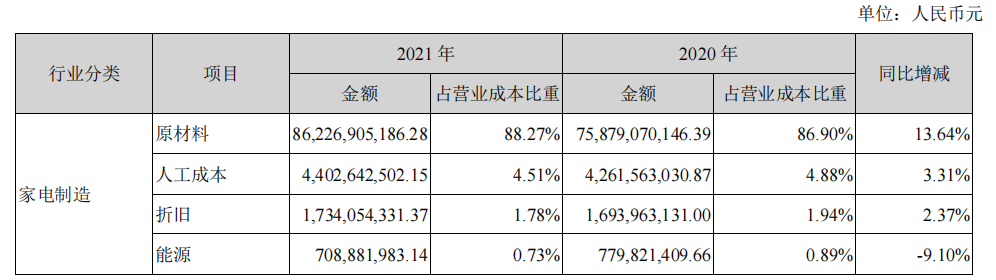

另一方面,原材料和海運價格上漲也迫使家電企業高成本運營。家電產業上游原材料主要是銅、鋁、鋼材、塑料等大宗原材料,在2021年價格波動尤爲明顯。LME銅的價格相比2020年增長近100%,鋼材價格同比增長約50%。原材料價格上漲使得家電行業成本總體增長約10%。

根據格力電器年報,營業成本中原材料的佔比也高達88.27%,總計862億元,同比增長13.64%,在各項成本中增長最快,並且超過了當期營收與淨利增速。

來源:公司年報

同時,美的集團董事長方洪波在講解美的2022年戰略規劃之時悲觀直言:“未來三年將會面臨比較大的困難,是前所未有的寒冬。”此後,便是“業務收縮”與“人員優化”。

見微知著,如方洪波所言,家電行業的寒潮或將席捲各個玩家。

從格力電器的業務端來看,佈局多年的多元化業務仍不見起色,重度依賴的空調業務或後院起火。

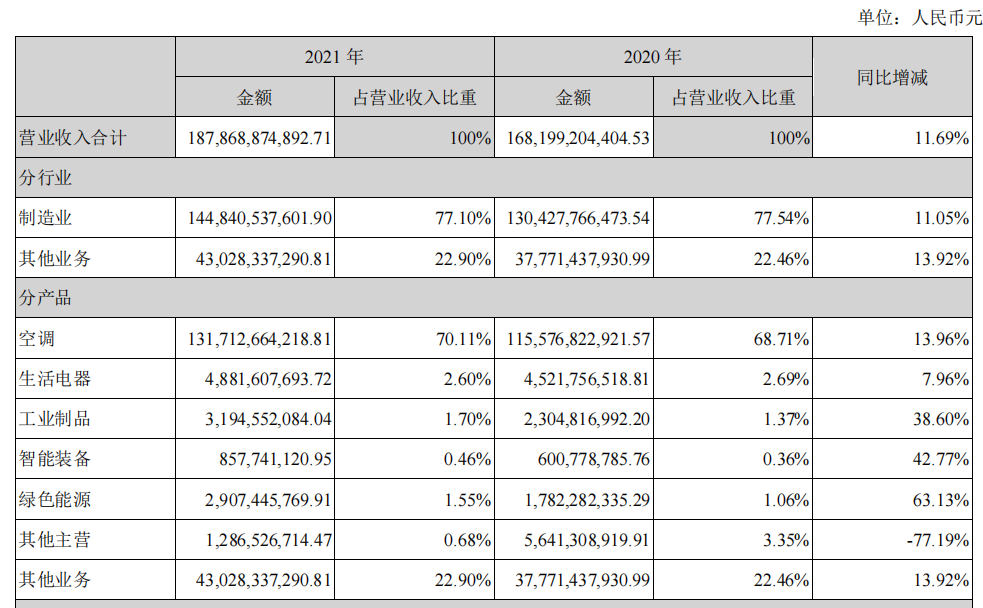

根據分產品的營收規模來看,空調業務顯然仍是格力電器創造業績的主力,在2021年貢獻了70.11%的營收佔比。而佔比排名第二的業務是其他業務,是格力通過統一採購原材料,並轉售給供應商的銷售收入,屬於貿易類業務,毛利率水平較低。如果將其他業務不計入考慮,空調業務佔比將超過90%。

來源:公司年報

與此同時,在主業空調領域,格力電器被美的反超。2021年美的實現總營收3434億元,其中來自空調的營收爲1418億元。而對比格力電器來自空調的1317億元收入,有着體量的差距。

雖然多年來爲了擺脫公司對空調業務的依賴,格力一直在進行多元化的探索,但見效甚微。

從2014年起佈局與家電相關的小家電、冰洗等領域,但產品從研發、渠道和上市等方面都難以跟上市場潮流,與爲格力的營收挑起大梁還相距甚遠,2021年格力電器的生活電器業務收入48.82億元,同比增長7.96%,而同期美的小家電業務收入爲1300億,同比增長15.8%;

手機方面,距離董明珠表示“華爲第一,格力第二”已經過去5年,然而手機的紅海市場中仍找不到格力手機的一席之地;

2021年,格力電器通過收購銀隆進軍新能源和儲能領域,但在儲能這一競爭日趨激烈、主流電池玩家發力的市場中,格力的未來發展前景仍有待時間證明。