小鹏造车越来越小米:卖得越好,亏得越多,单车毛利还最低

欢迎关注“新浪科技”的微信订阅号:techsina

文 | 贾浩楠 发自 副驾寺

来源:智能车参考

卖车不挣钱,交个“鹏”友。

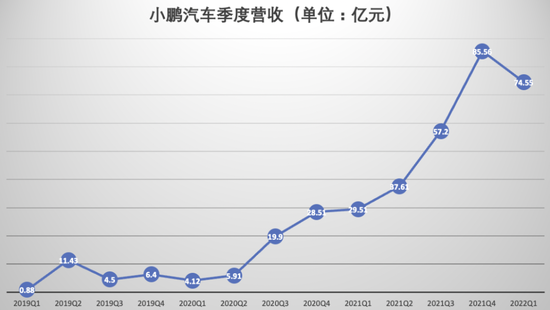

小鹏发布今年第一季度财报,这是最直观的感受。

2022年Q1,小鹏汽车净亏损17亿元,创下上市以来亏损之最:

作为对比,已经公布数据的理想汽车,Q1只亏了1000万元,之前甚至实现盈利,至少站在了“造血”的门槛。

另外,小鹏汽车毛利率长期徘徊在11-15%,2022年Q1数据为12.2%,不出意外的话应该还是三家中最低的:

所以小鹏汽车依然是新势力中最不挣钱的,成立8年,还在和死神赛跑。

不过另一面:小鹏的速度,却是全场最快。

连续几个季度新势力销冠。2022年Q1,小鹏汽车共计交付了34561辆车:

营收同比也翻番,Q1总收入为74.5亿元人民币,较2021年同期的29.51亿元相比增长152.6%。

这样的增长速度,也是为何小鹏能在长期低毛利高亏损的情况下还能“健步如飞”。

只是跑得越来越快,亏得也越来越大,造车不赚钱,也就交个朋友。这倒是与智能手机领域过去的几年很像,而且小鹏的现状,跟何小鹏铁哥们雷军的小米,非常相似。

车中小鹏,机中小米?

最完整的答案,来自最新一季度财报和电话会披露。

谁在为小鹏买单?

要弄清楚小鹏为啥不挣钱,首先要明白小鹏的收入从何而来。

比较小鹏一直以来的整体毛利率和汽车销售毛利率就能发现,这两条曲线的起伏趋势完全一致。

这说明小鹏汽车汽车的高增长,主要就来自于卖车。

2022年Q1,小鹏汽车共计交付了34561辆车,其中P7是交付主力,占比56%,而售价更低的P5增长很快,贡献了30%的销量:

反倒是售价最便宜的G3系列只占到13%。

这样的情况其实正反映出了小鹏造车的“智能化”特色。

G3系列价格最低,本来是初入市场的试水之作,对智能化功能的预埋和支持不及P5和P7。

而小鹏品牌知名度打响,树立了“智能化”认知后,G3车型自然就不再是销售主力,而是一个在15-20万区间占位布局的角色。

另外小鹏的纯电车型产品,主要面向经济较发达城市的用户,购车预算在20-30万之间的占绝大多数。

这也是为什么20多万的小鹏P5增长迅速的原因。可以预见,今后P5会凭借智能、家用和价格优势,取代P7成为交付主力。

新势力三家中,小鹏汽车车型定位最为精准,布局也最全,面向的客户也是最广大的消费者群体,这样的策略给了小鹏丰厚的回报。

去年各个车型稳定上市后,小鹏在交付和营收方面迅速增长,至今一直领跑新势力。

不过这么好的局面,小鹏为啥就不挣钱呢?

这么多人买,为啥没利润?

这个问题归结起来有两方面原因。

一是利润,主要跟车辆售价相关;二是支出,与研发投入和运营支出相关。

先看利润方面,最直接的影响因素:小鹏的车型均价,还不够高。

按照销量分布来看,小鹏P7上市前,只有G3在售的小鹏车型均价稳定在16万左右。

2020年Q2,P7开售,一下拉高了一大截车型均价,随着P7月销量稳定在6000多台,车型均价也拉升到20-21万左右。

去年Q4更便宜的P5上市,将车型均价拉回19万,今年在供应链紧张的情况下,略有上涨。

而今后P5交付进一步增长,必然会持续降低车型均价。

问题的核心就在于,十八九万均价的车型布局,主打的还是实用和性价比。利润率本来就比贴上“豪华”标签、卖三四十万的蔚来理想低得多。

而小鹏在技术和销售两方面的扩张,也是利润在低位徘徊的重要原因。

小鹏以“智能化”作为最大差异化优势,研发投入方面在总营收的占比,大部分时间是新势力中最高的。

2022年Q1,小鹏研发支出12.2亿元,同比增长128%,占总营收的16.3%。

何小鹏曾表示,小鹏汽车累积研发投入已经超过90亿元,2022年研发投入还将超过过去一两年之和。

而前两年小鹏研发为58.402亿元,也就是说接下来的三个季度的平均研发投入都要保持在15.4亿元以上。

除了研发,小鹏的销售费用占比也始终处于高位。

截止今年1季度末,小鹏的线下门店数量和销售支出,分别是366家和16.4亿元,同比上涨105%和127%。

这样的原因主要还是小鹏车型所处的市场竞争强度远大于蔚来及理想。

比亚迪、广汽、特斯拉等多个车型都在这一市场具有较强的竞争力,而且长城、长安、蔚来新品牌等等后来者也都瞄准了这个区间。

所以小鹏在重研发的同时,销售端也不敢有丝毫放松。

那该怎么办?

小鹏卖车不挣钱,其实与它选择的智能化立身的路线有很大的关系。

智能驾驶能力的进步,表面上看是费用、人才的竞争,其实本质是数据的“收集——处理——训练——部署——收集”的循环。

数据收集效率越高,成本越低,智能驾驶这条路才能持续走下去。

特斯拉率先验证了这一路线。小鹏和行业其他自动驾驶公司,都毫无悬念的走上这样的道路。

所以,小鹏必然要把车型定位在绝大多数消费者都能承担得起的区间,只有这样才能保证长期有效的数据收集。

但这样卖车,除了“交朋友”到底该怎么赚钱?

小鹏在Q1财报电话会上,给出了目前的策略。

首先是车型布局,这是结构性改善毛利率的直接手段。

何小鹏透露,中大型旗舰SUV G9今年四季度会上市,这款车会使得车型均价和毛利都有一个很大的提升。

而2023年,小鹏还会新推出C级平台,售价在40万元左右。不过更高定位的车型目前不在计划中。

最终,小鹏计划覆盖15-40万元所有车型区间,并且每个区间都有相应的轿车和SUV,中长期期望的毛利率是25%左右。

如果需要类比,这种定位和价位市场,也是传统车企中丰田和大众的市场——全球销量最大的两大车企的市场。

另外除了卖车,小鹏在智能化软件营收方面也有新的动作。

以往小鹏汽车的智能驾驶软件是单独付费,但硬件已经在车上预装。接下来小鹏将探索软硬打包的销售方式。

这就是说,不同车型的定价在会在软硬一体化出售的基础上拉开价差,小鹏认为这样也有利于提高自己的利润率。

另外,小鹏汽车还给出了一个趋势:今年三季度开始,毛利率会有明显提升。

这是因为从6月底开始,受供应链影响下涨价的车型订单开始交付。而从5月开始,小鹏订单数已恢复到涨价前水平,说明市场需求依然很强。

不过,面对市场竞争,小鹏要在一系列售价接近的产品中具备差异化优势,加大技术研发还是一条必须走下去的路。

官方透露,今年下半年将会在CTP(一体化电池包技术)、超充、气动、轻量化、电芯材料及技术、SiC 技术等多个分支加大研发。

比如四季度会推出480千瓦快充功能,充电5分钟驾驶200公里。

所以对于小鹏来说,智能化一方面要求高研发投入,另一方面又要求装机量有保证,这就造成了高支出和低利润的矛盾。

解决问题的办法,只有加快销量增长这条路,以及研发投入触达一定的基准线,真正利用智能化技术与其他车企拉开差距。

所以小鹏为了刺激销量和营收,必须快速上市更多新车型,不过这样也意味着更多的研发和销售费用。

而要在15-40万区间争夺市场占有率,小鹏必须要在严控供应链成本的情况下,把车做出差异化优势。

各种黑科技的研发,更是一步不能停。

目前,比较来看,理想是三家中最保守、手头最宽松的,先解决生存问题,然后徐图智能化高地。

蔚来则是标新立异,把端茶倒水的保姆式服务搞成最大卖点,切好利润空间,而在智能和电动方面并没有突出优势——但它也面临着“富人矿”即将挖完、增长乏力的困境。

而小鹏走的则是一条以技术立身,而且不能回头的路。这条路特斯拉已经走通,而小鹏最大的机遇在于面对特斯拉时的两大错位优势——

第一大错位优势是中国路况,外企特斯拉可能会水土不服。

第二大错位优势是价格,目前特斯拉还未表现出车型下探的意图——即便多次传闻会针对中国市场开发更廉价的车型。

所以归结起来,在目前坚持的路线上,小鹏汽车的前途可能是光明的,但道路一定会是曲折的。

这种曲折的最大挑战,在于与“死神”赛跑,一边要持续大规模研发投入,另一方面要不断提升销量和毛利润。

真正的平衡点,眼下尚未到来。而一旦平衡点到来,车中小鹏,还是有希望成为黑科技和自研标签强烈的机中华为的。

为啥不是机中iPhone?因为增程三缸代表李想说,理想ONE可类比iPhone~