巨頭相互“比慘”,快手能否找到確定性的增長?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/祖楊

來源/真探AlphaSeeker(ID:deep_insights)

這個財報季不太平,巨頭之間可以說是“相互比慘”:

騰訊連續三季度淨利下滑,小米Q1淨利潤腰斬,京東於2019年扭虧爲盈但卻在疫情籠罩的2021年由盈轉虧,2022年Q1淨虧損30億元……高管們在電話會中異口同聲地提到了大環境的影響以及各項業務面臨的挑戰,同時也對二季度表述擔憂。

5月24日,快手科技(1024.HK)發佈了2022年第一季度(後簡稱Q1)業績,算是在哀鴻遍野中帶來了一些好消息:

財務層面:快手Q1總收入同比增長 23.8%至211億元,超市場預期;Q1經調整淨虧損收窄至37.2億元,較去年同期下降34.1%,經調整淨虧損率同比改善超15個百分點。

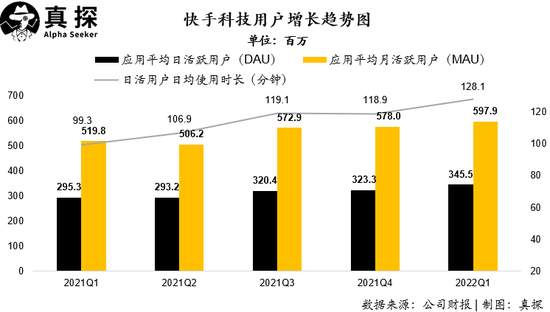

用戶層面:快手總用戶流量同比增長50%,其中平均日活用戶同比增長17%達3.46億;平均月活躍用戶同比增長15%達5.98億。

時代的沙粒簌簌落下,快手的增長從何而來?是否是偶然?是否可持續?增長之下又有哪些隱憂?這份財報寥寥36頁,卻深刻地透露了快手的動向、機遇與挑戰。

財報裏的數字

先來細看下財務數據:

本季度快手錄得營收211億元,同比增長23.8%。這一增速在這個季度格外顯眼——諸多互聯網公司一季度都給出了下降的成績單,連騰訊這季度的營收都僅僅只是同比持平。

目前,快手的營收構成主要是線上營銷服務、直播收入、其他服務收入三部分:

得益於月付費用戶數以及內容質量的提升,其Q1直播業務營收爲78.4億元,同比增長8.2%;

廣告業務營收爲114億元,佔總體營收的53.9%,相比去年85.58億元,同比增長32.6%,這主要是由於廣告主數量的增加與用戶流量的增長,Q1快手平臺的廣告主數量同比提升60%;

電商業務持續增長,收入達17.8億元。

不難發現,廣告業務已經取代直播成爲快手的基本盤和第一大收入來源。相比直播,廣告的毛利率更高,廣告的崛起也有助於快手整體毛利率水平的提升。

對比來看,在這個Q1,有“電商”的公司廣告業務表現都比較堅挺。比如京東廣告仍在持續增長,Q1的廣告業務收入爲177億元,同比增長25%。而缺乏電商板塊的純內容公司,抗壓力較弱,延續了下滑頹勢。比如搜狐的品牌廣告板塊收入同比下降23%;鬥魚今年Q1的廣告和其他收入同比下跌了55%;連巨頭騰訊Q1廣告收入也都同比下降了18%。

當廣告主收緊預算時,他們更願意把錢花在轉化鏈路較短、能立竿見影的渠道上。快手的電商業務恰好站在了這個焦點上。

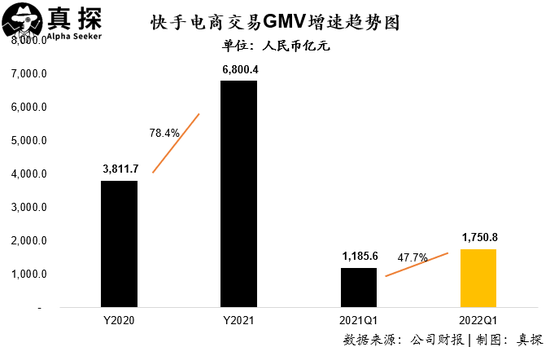

顯然,電商業務對於快手來說越來越重要。一方面是電商實打實的收入——儘管處於電商淡季,快手Q1電商交易總額(GMV)仍取得47.7%的同比增長,規模達到1751億元。受電商業務發展推動,其他服務板塊收入同比增長54.6%至19億元;另一方面則是電商GMV 增長持續拉動內循環廣告增長。

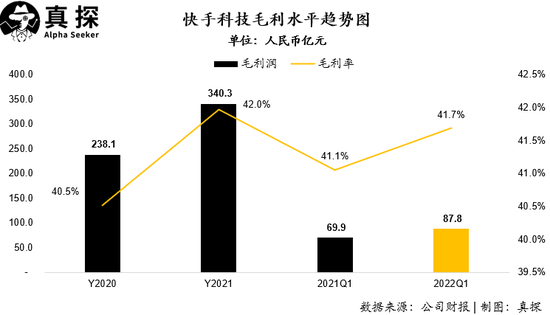

就這樣,快手的三大收入板塊的結構正在不斷優化,本季度快手的毛利潤爲87.8億元,同比增長25.7%,毛利率相較去年同期改善0.6%。

同時,快手Q1經調整淨虧損同比收窄34.1%至37.2億元,經調整淨虧損率同比改善超15個百分點,這也回應了此前市場上關於快手效率的疑問。

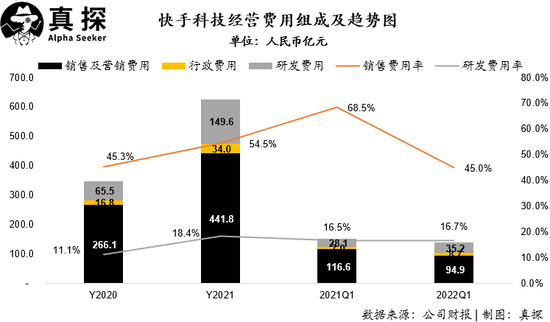

進一步看效率的問題,成本控制方面,在運營活動較爲密集的第一季度,快手的銷售及營銷開支95億元,佔總收入比爲45%,與2021年同期的68.5%相比下降23.5%,用戶獲取和維繫效率持續提升。

不過,行政費用與研發費用支出同比去年略微上漲,主要是由於技術研發人員的福利及薪酬開支的增加。

增長從何而來

商業化的能力決定了能走多遠,用戶的日活、月活、使用時長則決定了能走多穩。

快手的“穩”體現在用戶增長的同時維持了用戶時長的增加:

快手Q1的平均日活躍用戶爲3.46億,同比增長17%;平均月活躍用戶數爲5.98億,同比增長15%;

平均日活用戶日均使用時長超過2個小時,同比增長29%。

這對於大多數內容平臺來說都是比較罕見的,比如知乎、B站其實都面臨過要規模還是要粘性的靈魂拷問。

那快手用戶的雙增長又是從何而來的?

一方面,春節與冬奧會兩大全民熱點事件疊加,爲快手帶來了短期的流量速增。極光數據追蹤,快手Q1新增用戶的7日活躍留存率均值達到27%,年同比增長約16%。

春節期間,快手與央視虎年春晚達成合作,共帶來了超過1.4億的用戶流量,直播總觀看量超過2.6億;此外,快手也在今年升級了春節紅包玩法,獎勵刺激更多用戶參與。在冬奧會期間,快手作爲北京冬奧會官方轉播商,呈現精彩賽事的同時,推出一系列衍生挑戰話題以及自制的冰雪節目,顯著提升了用戶互動率與停留時長。據統計,快手相關端內外奧運相關作品及話題視頻總播放量達到1544.8億。

另一方面,則是長期的平臺內容生態建設,驅動用戶增長。就如梅特卡夫定律所說:當一個產品的用戶越多,則此產品對用戶的價值越大,而且能吸引更多用戶使用此產品。針對多元的用戶屬性和不同興趣偏好,快手打造出了短劇、泛知識、體育等特色品類,並不斷精細化運營。

首先在短劇方面,Q1快手星芒短劇孵化出18部過億短劇集,內容類型涵蓋了家庭倫理、父母親情、古風高甜等多種類型,其中古裝短劇《長公主在上》播放量突破3.3億,成爲一季度短劇市場的“黑馬”。

其次是泛知識內容的進一步佈局。前不久發佈的《2022快手泛知識內容生態報告》中提到,針對細分化、圈層化的用戶屬性,如今快手的知識內容覆蓋了汽車、三農、數碼、美妝、親子、穿搭等不同領域。第二季“新知播”啓動後,推出《開聊吧,經濟學家》《曰法三章》《心靈解憂所》《真職灼見》等多領域泛知識直播IP,共吸引了1.4億用戶在線觀看,互動點贊量達333萬。

不只如此,體育也是快手加碼的內容板塊。截至2022年3月,快手體育已覆蓋超過40個體育類目,擁有優質體育創作者近10萬。據瞭解,如今快手與美國NFL職業橄欖球賽事(超級碗)、MLB(美國職棒大聯盟)、UFC(終極格鬥冠軍賽)等賽事達成內容合作,與NBA、歐冠等賽事達成版權協議,體育賽事包含了足球、籃球、搏擊、檯球、賽車、垂釣等多類運動,吸引了數百名體育明星入駐。獨家的版權內容與頭部明星的帶動效應,也不斷加強用戶與快手的聯結。

可以看到,如今快手正用更垂類、更多元、更獨家的內容來留住用戶、延長用戶的停留時長。這也意味着,拼膽量、砸錢買量的泡沫模式逐漸被戳破,短視頻平臺開始迴歸到健康的模式——用內容投入換用戶增長,通過精細化的運營提升長期價值,助推良性商業化的養成。

過往皆序章

雖然快手整體向好,但時代背景下誰都無可避免的是,未來很長一段時間裏,還有諸多不確定的外部挑戰持續拷問着互聯網,快手也很難獨善其身。

宏觀層面,持續反覆的疫情壓制了消費者的消費慾望與需求;經濟的波動衝擊下各個行業生存不易,在4月份公佈的社會消費品零售總額數據中,除糧油食品、飲料等少數行業外,服飾、化妝品、日用品、家電、汽車等在內的多個品類均出現了10%至30%的下降。大環境的市場乏力必然限制相關行業的廣告預算。

而且,整個互聯網行業已經進入了瓶頸期,充分競爭後,增長需要去每一個罅隙裏爭取。

對於快手來說,快手科技創始人兼首席執行官程一笑在電話會中坦言,如今廣告主縮減預算的同時,對於轉化的要求更高;而疫情管控讓倉儲與物流環節受到限制,這也會對平臺商家、平臺銷售額造成一定影響。

凡是過往,皆爲序章。挑戰的背後從來不乏機遇。

疫情刺激了線上消費的爆發,更多的消費者愈發習慣直播間購物。國家統計局發佈的數據顯示,一季度全國網上零售額30120億元,同比增長6.6%。其中,實物商品網上零售額25257億元,增長8.8%,佔社會消費品零售總額的比重爲23.2%;在實物商品網上零售額中,喫類、穿類和用類商品分別增長13.5%、0.9%和10.6%。

廣告大盤雖呈現整體收窄的態勢,短視頻媒介仍然是廣告主偏好的投放渠道之一。在10.32億的巨大網民流量中,短視頻用戶佔比近90%,用戶流量可觀;CTR洞察《2021中國媒體市場趨勢報告》中也提到,2021年新銳廣告主營銷重點更偏向於短視頻+KOL營銷。

“我們對於大環境的恢復節奏,保持觀望,也保持着耐心和長期的信心。”程一笑說。

當前互聯網的日子確實不好過,但與其傷春悲秋怨懟大環境,不如調整節奏,找到適合自身的新路。