紐約聯儲預測縮表路線圖:持續三年 規模降至5.9萬億美元

財聯社5月25日訊(編輯 瀟湘)如果美聯儲決策者遵循他們本月發佈的縮表指引,那麼到2025年年中,美聯儲持有的證券組合規模可能會降至5.9萬億美元。

這是本週二紐約聯儲根據美聯儲5月4日宣佈的縮表計劃而發佈的最新預測。這也預示着未來三年裏,美聯儲持有的美國國債和抵押貸款支持證券(MBS)總額,預計將減少約2.5萬億美元。屆時美聯儲可能會暫停縮表步伐,以維持充足的銀行儲備水平。

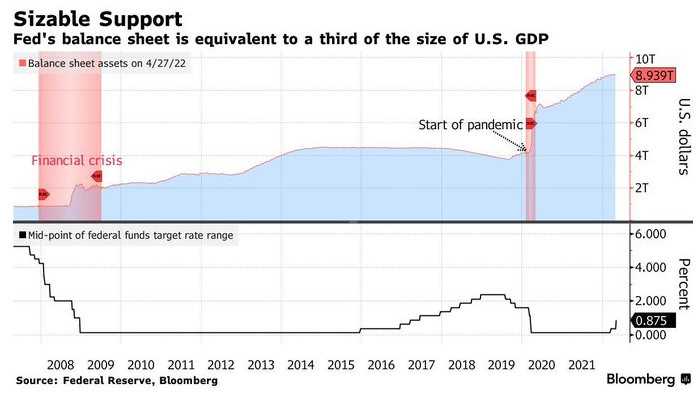

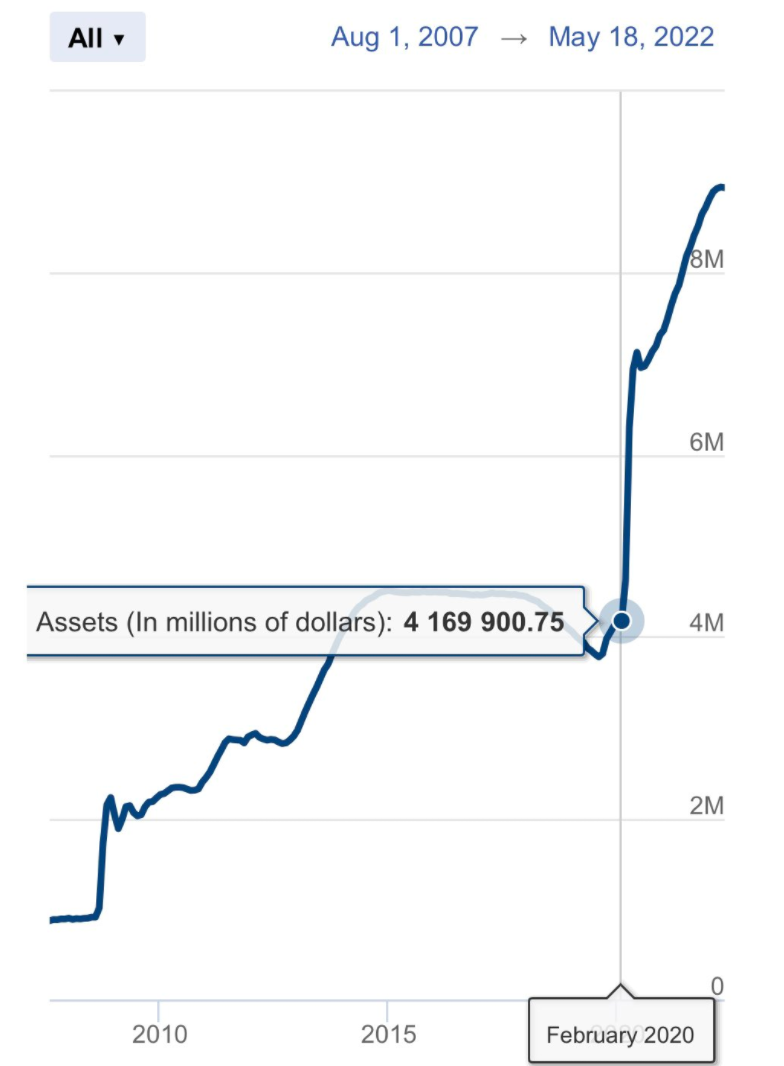

本月早些時候披露的數據顯示,目前美聯儲資產負債表總規模已達到8.94萬億美元,其中,美聯儲持有的美國國債規模約爲5.77萬億美元,佔比爲64.5%;MBS約爲2.72萬億美元,佔比爲30.4%。兩項合計高達8.48萬億美元,佔了資產負債表總規模的95%。

本月初,美聯儲在議息會議上宣佈將利率上調50個基點,並從6月1日開始漸進式縮表:減持國債和MBS的最初規模分別爲每月至多300億美元和175億美元,合計475億美元;後續縮表規模將在三個月的時間裏逐步提升至每月至多600億美元和350億美元,合計950億美元。

紐約聯儲的最新縮表路徑

根據紐約聯儲的最新預測顯示,到2024年底之前,美聯儲的縮表規模平均將爲每月800億美元。這一數字相較5月議息會議上宣佈的單月950億美元上限較爲接近。

截止去年年底,美聯儲的資產負債表持倉規模約相當於美國名義GDP的38%(2020年底時這一數字爲34%)。

紐約聯儲預計,通過持續三年時間的縮表,到2025年年中,美聯儲的資產負債表持倉可能降至相當於美國GDP約22%的水平附近,此後,資產負債表規模則會再度開始增加。

該報告還顯示,在縮表期間,美聯儲的投資組合構成預計將基本保持不變。到2025年底,68%的構成將爲美國國債,32%爲MBS。

這些預測假設未來美聯儲儲備管理中購買的任何債券都會是美國國債。這將使投資組合配置到2030年變成大約86%是美國國債,14%是MBS。

整體而言,紐約聯儲最新披露的上述縮表預測,與市場預期較爲接近。此前,彭博經濟研究在本月美聯儲的議息會議後曾預計,美聯儲今年的縮表規模將大約爲5000億美元,資產負債表佔GDP比重將從2022年第一季度的36.6%降低至2024年底的23%,從而接近疫情前的水平。

不過,話說回來,即便美聯儲持有的證券組合規模在三年後真的如其當前設想的路線圖那樣降至5.9萬億美元,這一數字依然要比疫情前不到5萬億美元的規模明顯更高。正如許多業內人士近年來所擔心的那樣,美聯儲資產負債表可能早已開啓了易放難收的擴張之路。

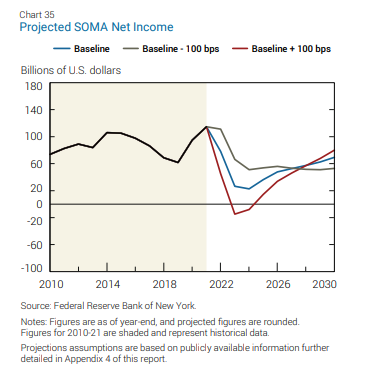

罕見提及虧損風險

值得一提的是,在紐約聯儲最新披露的報告中,其還罕見提及了加息行動可能導致自身“虧錢”的風險。

紐約聯儲在報告中表示,如果美聯儲將利率提高到超出市場預期的水平,該央行可能會沒有利潤上繳給財政部。

加息意味着美聯儲將面臨更高的成本來實現其貨幣政策目標,美聯儲從其持有的債券收入和提供服務來爲自己提供資金,但聯儲也需要向把資金存放在美聯儲的銀行、貨幣基金和其他機構支付利息費用。

今年3月,美聯儲從2021年度的收益中匯出了逾1000億美元至美國財政部。但隨着利率的上調,美聯儲將面臨更高的支出,這些成本可能會消耗掉美聯儲的所有收益,乃至導致其面臨損失的風險,而這將取決於短期利率的上升幅度。

由於證券的市場價格會隨着收益率的上升而下跌,更高的利率也意味着美聯儲投資組合的市場價值已經下降,到明年,其持有投資組合的市場流通價值可能會比其面值少3000億美元。美聯儲官員已經承認,如果他們選擇在高利率環境下出售MBS,他們可能會蒙受損失。不過,他們的國債投資打算一直持有到期,屆時全部債券面值將得到償還。

美聯儲指出,更高的利率可能使美聯儲的負債成本更高,並增加美聯儲持倉的未實現損失,不過這些未實現的損失不會干擾執行貨幣政策的能力。