超4100億吞併雲計算公司,老牌芯片巨頭博通意在何爲?

“整件事情令人難以置信!”

在得知美國半導體巨頭博通要收購美國虛擬機巨頭、雲計算公司VMware後,VMware合作伙伴對事態的走向感到擔憂。

芯東西5月27日報道,昨晚,博通正式官宣擬併購VMware。博通將根據博通普通股在5月25日的收盤價,以約610億美元(摺合4111億人民幣)現金和股票交易收購VMware的所有流通股。博通還將承擔80億美元的VMware淨債務。

▲博通宣佈以約610億美元現金和股票併購VMware

這是今年迄今爲止全球第二大併購案,僅次於微軟以687億美元收購電子遊戲巨頭暴雪。

該交易的條款已獲得兩家公司董事會的一致批准,但須經監管機構和股東批准。博通希望收購在其2023財政年度完成。

截至收盤,VMware股價上漲3.17%至124.36美元,最新市值524億美元;博通股價上漲3.58%至550.66美元,最新市值2248億美元。

▲博通官宣併購交易當日股價變化

這也是博通迄今最大的賭注:儘管經濟動盪,企業軟件需求的繁榮仍將持續下去,而且將不同的低調產品捆綁銷售或可產生巨大的回報。

在交易談判出現前,VMware的股價已較2019年的峯值下跌約一半,較年初股價下跌了20%。但VMware的高利潤率和穩定的經常性收入,使博通有能力爲大規模收購提供資金,然後迅速償還債務。這筆併購交易表明,在今年年初的股市暴跌之後,大型企業併購市場可能正在解凍。

交易結束後,博通軟件集團將更名爲VMware,將博通的現有基礎設施和安全軟件解決方案納入擴展的VMware組合。該交易將使博通軟件部門的規模擴大近兩倍,佔到博通近49%的收入。

待併購交易完成,VMware的虛擬化軟件將成爲博通的關鍵資產。博通也將藉此一躍成爲數據中心技術和雲計算領域的重要參與者。

但作爲一家老牌芯片巨頭,博通給出高價、如此勢在必得地要拿下一家雲計算公司,意在何爲?

剛脫離戴爾半年的VMware,還沒適應一家獨立軟件公司的身份,又要被新東家接手。博通將如何消除VMware合作伙伴的種種顧慮,又能否爲它撐起一個更有前景的未來?

就連VMware前一任CEO、英特爾現任CEO帕特·基辛格,也對博通擬議收購VMware感到困惑:“我把八年的生命——我的靈魂——投入到VMware中。所以,我得知這個有點喫驚。”

“如果它幫助VMware成爲一個更有吸引力、更具創新性的增長故事,那很好。如果它沒有,那就很糟。”基辛格說。

博通併購VMware的官宣公告,有哪些值得關注的交易細則?這筆交易是已無懸念,還是仍存在變故的可能?博通爲何會出如此高價買下一家雲計算公司?VMware爲何剛剛獨立半年又毅然賣身?這筆交易可能會給VMware帶來哪些風險?

01.併購承諾:軟件資產互補,增強多雲產品

博通在宣佈併購VMware的新聞稿中如此介紹:

VMware是爲所有應用提供多雲服務的領先供應商,開創了虛擬化技術,這一創新積極改變了基於x86服務器的計算。隨後VMware創建了軟件定義的數據中心,並在虛擬化網絡和存儲方面發揮了主導作用,繼而發展成爲混合雲和數字工作空間的領導者。

如今,VMware的多雲產品組合,跨越了應用現代化、雲管理、雲基礎設施、網絡、安全性和任何地方的工作區,形成了一個靈活、一致的數字基礎,各行業最大、最具活力的企業在此基礎上構建、運行、管理、連接和保護其最重要和最複雜的工作負載,以造福於客戶。

通過將互補的博通軟件組合與領先的VMware平臺相結合,合併後的公司將爲企業客戶提供一個擴展的關鍵基礎設施解決方案平臺,以加快創新並滿足最複雜的信息技術基礎設施需求。

VMware CEO Raghu Raghuram說,“將我們的資產和才華橫溢的團隊與博通現有的企業軟件組合結合起來(均歸於VMware品牌下),創造了一個非凡的企業軟件公司。”

▲VMware CEO Raghu Raghuram

合併後的解決方案將使客戶(包括所有垂直行業領導者)在多樣化的分佈式環境中大規模構建、運行、管理、連接和保護應用時,擁有更大的選擇和靈活性,無論它們運行在何處:從數據中心到任何雲和邊緣計算。

博通總裁兼CEO陳福陽(Hock Tan)提到期待VMware的天才團隊加入博通,培養創新文化,併爲其合併利益相關者(包括兩組股東)帶來更大的價值。

博通軟件集團總裁Tom Krause亦認爲,合併後的公司將能更有效、更安全地爲不同企業需求服務。他在宣佈併購後的電話會議上談道,博通面向分佈式企業的軟件資產可以無縫補充和增強VMware在運營管理、價值流和DevOps管理以及安全性領域的多雲產品,以應對整個應用生命週期。

交易完成後的三年內,博通預計通過此次收購增加約85億美元的預估息稅前利潤。

02.交易細則:40天內,VMware可尋求其他買家的報價

按雙方董事會一致批准的協議條款,VMware股東可選擇以每股142.50美元的現金或0.2520股博通普通股換取1股VMware的股票。這一價格較上週談判開始前的博通股價有33%的溢價。

股東選舉將按比例分配,導致VMware約50%的股票被兌換成現金對價,50%的股票被兌換成博通普通股。

根據博通普通股在5月25日的收盤價,每股總額138.23美元,這比5月20日併購消息開始流傳前的VMware普通股收盤價高出44%。

交易完成後,根據截至本協議日期各公司的流通股,當前博通股東將擁有合併後公司約88%的股份,當前VMware股東將擁有約12%的股份。

戴爾科技董事長兼CEO邁克爾·戴爾(Michael Dell)是當前VMware的最大股東,他和私人股本公司銀湖資本(Silver Lake)分別持有40.2%和10%的VMware流通股。他們都同意投票贊成該協議。只要VMware董事會繼續建議與博通進行擬議交易,他們就會投票支持這筆交易。

此次收購交易,博通從一個銀行財團獲得了320億美元的新債務融資承諾。

博通預計將保持其目前的股息政策,向股東提供上一財年50%的自由現金流。鑑於其強勁的現金流產生能力和快速去槓桿化的意圖,博通預計將維持投資級評級。

該交易預計將在博通的2023財政年度完成,須接受監管部門批准和其他常規成交條件,包括VMware股東的批准。

併購協議規定了一個“詢價”條款,VMware及其董事會可以在截至7月5日的40天時間內,從其他買家處徵求、接收、評估、談判更好的報價。

考慮到610億美元的鉅額報價,只有少數企業科技公司有資源進行這樣的交易。

03.豪擲610億美元,博通的野心不止是軟件

收購VMware,與博通軟件業務的戰略一致。

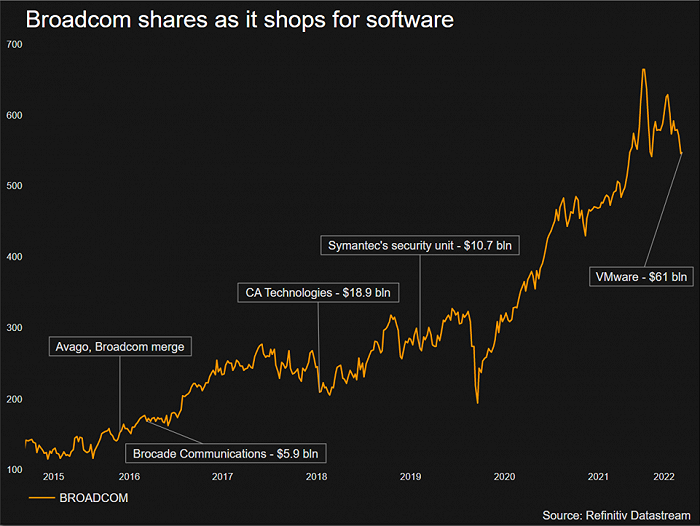

博通1991年在美國創辦,後來於2016年被新加坡安華高(Avago)以約370億美元收購。這筆收購交易完成後,博通成爲全球第五大半導體公司,其總部曾遷至新加坡,後來又搬回美國。

2017年11月,博通擬以1300億美元收購全球最大手機芯片供應商高通,但這筆交易在2018年被美國總統特朗普以國家安全爲由叫停。

隨後博通便將目標轉向軟件領域:在2018年以近190億美元收購了美國企業軟件供應商CA Technologies,一年後又以107億美元收購了美國網絡安全集團賽門鐵克(Symantec)的安全業務,在軟件行業取得重大飛躍。

2021年,它還試圖收購數據分析軟件巨頭SAS Institute,該交易對SAS的估值在150~200億美元之間,但該交易以失敗告終。

博通成爲“併購狂魔”背後的關鍵人物是其總裁兼CEO陳福陽,他通過一筆筆併購交易,將博通建設成世界上最大的芯片製造商之一,現在又正將他的“劇本”帶到軟件行業。

▲博通總裁兼CEO陳福陽(Hock Tan)

陳福陽曾公開表示,他尋找的是特許經營業務,以及無需進行鉅額額外投資就能獲得更高利潤的業務。VMware在虛擬化領域的長期地位和超過30%的營業利潤率,自然也屬於其尋求範圍。

“陳福陽經營博通的方式有點像私人股本公司。”CreditSights高級分析師Jordan Chalfin認爲,“他以大幅削減成本而聞名。”

博通繼續削減收購業務的成本,將CA和賽門鐵克業務的銷售和營銷預算從約29%的收入削減到7%。伯恩斯坦(Bernstein)分析師認爲,根據博通收購CA和賽門鐵克企業安全業務之後的記錄,博通可能會以節省約50多億美元的成本爲目標,提高VMware的利潤率和盈利能力。

▲博通幾次重大併購節點與股價變化(圖源:路透社)

儘管投資者和分析師一開始就持懷疑態度,但博通的軟件戰略一直是有利可圖的。

收購VMware將提升博通的軟件規模和增長機會,兩家公司的2021財年營收預計超過400億美元,軟件收入將約佔博通總收入的49%。

傑富瑞(Jefferies)分析師Brent Thill認爲,博通的芯片和VMware的虛擬化軟件可能會產生一些縱向協同效應。

數字服務公司西門羅(West Monroe)的合夥人Neil Jain認爲,在VMware的軟件組合、安全以及Carbon Black終端和賽門鐵克終端業務方面,與博通有更大的協同效應。

也有分析師推測,博通收購VMware是爲一個更以云爲中心的未來構建其軟件功能,同時也在對沖衝擊半導體行業的芯片短缺風險。

▲博通的網絡芯片

麥格理(macquarie)軟件分析師Garret Hinds稱,博通是“以合適的價格收購VMware的合理選擇”,但他認爲隨着VMware繼續向SaaS轉型,它有充足的途徑獨立實現股東價值。

他預計,博通最終可能會出售或削減對VMware某些類別的投資,專業服務可能是第一個目標。“它可能被賣給渠道合作伙伴或IT服務公司,”他分析道,“儘管此舉會提高整體利潤率目標,但客戶可能會抱怨。”

04.剛獨立半年,“新多雲行業的瑞士”美夢破碎

對於VMware而言,這筆收購交易的直接好處,可能不如博通那麼明顯。

Keith Townsend曾在VMware擔任企業數據中心架構師,他認爲博通在研發上沒有大量支出的記錄,這可能對VMware新產品的推出是一個糟糕的預兆,客戶迫切需要VMware等公司的創新。

VMware成立於1998年,當時雲計算熱潮尚未興起,它所依賴的客戶仍在運營自己的數據中心。

這家全球最大的虛擬機巨頭,其虛擬化軟件能讓一臺計算機像多臺機器一樣工作,從根本上提高計算效率。數十年來,VMware的虛擬化軟件在自我管理的數據中心中扮演了關鍵角色,涉及計算、存儲、網絡和安全。

回顧發展過程,VMware有三次重大創新:一是虛擬化,如今雲計算的技術基礎;二是軟件定義數據中心,使得企業能在私有云上實現公有云的諸多特性;三是在分佈式多雲環境下,讓企業能自主可控,以最優成本、更快地做應用的交付。

如今VMware在全球擁有約35000名員工、超過50萬客戶,與亞馬遜、微軟、谷歌等主要雲提供商都是合作伙伴。其直接與美國三大雲計算巨頭合作的決定,推動開創了混合雲時代。

VMware現任CEO Raghu Raghuram是VMware向雲計算業務與SaaS轉型的核心功臣。下週的6月1日就是其擔任CEO的一週年紀念日。

如果最新這筆交易順利,博通將成爲VMware的第三任東家。

此前,它曾在2004年初被企業軟件和存儲公司EMC以6.25億美元收購。2007年,EMC通過在紐交所首次公開募股(IPO)出售了VMware的部分持股。後來戴爾在2016年以670億美元收購EMC,VMware也隨之歸於戴爾麾下。

此時正值VMware轉型的關鍵時期,其業務重心逐漸轉向SaaS模式和容器解決方案。隨着SaaS與訂閱收入逐年上漲,VMware發展成雲計算領域領導者之一,並在2020財年首次實現財年營收突破100億美元。

2021年4月,戴爾宣佈將把其所持雲計算軟件製造商VMware的81%股權剝離給股東,認爲這樣有利於創造公司長期價值;同年11月,戴爾完成剝離所持VMware的81%股份。

至此,VMware再次成爲一家獨立的軟件公司。

Raghuram本月早些時候接受外媒採訪時稱,VMware與戴爾的分離,使其成爲“新多雲行業的瑞士”,VMware不僅能夠與雲和軟件供應商合作,還可以與包括惠普、聯想等戴爾競爭對手在內的基礎設施提供商合作。

在VMware的一名合作伙伴看來,VMware將是博通產品陣容中最有價值的產品,最有潛能來幫助或傷害公司,這取決於它的管理方式。

05.被收購不算意外,事情還沒板上釘釘

VMware再次被收購,並不完全出人意料。

德意志銀行(Deutsche Bank)分析師Brad Zelnick認爲,由於難以與更新的雲技術競爭,VMware在公衆投資者中失去了吸引力。

瑞穗集團分析師Gregg Moskowitz週一在一份研究報告中提到鑑於對VMware的整體增長概況和持續執行能力的擔憂,他們對VMware持謹慎態度:“事實上,VMware長期以來一直表現不佳,此前這些股票在過去4年中下跌了51%。”

▲VMware過去一年股價變化

在截至今年1月29日的財年中,其訂閱和SaaS產品組合收入佔其128.5億美元總收入的1/3,較上年同期增長22%。但Moskowitz認爲,從銷售授權軟件到銷售數據中心運營商的轉變過程“起伏不定”,在過去五個季度中,VMware的訂閱和SaaS業務有四個季度表現遜於華爾街的預期。

對於VMware來說,如果股東和監管機構批准了這筆交易,它將爲VMware提供穩定性,並幫助其支撐表現不佳的業務。但同時,VMware渴望已久的獨立性將終結。

至於其他的競購者,Brad Zelnick週日在一份研報中寫道:“我們認爲其他方感興趣的可能性很小,不過考慮到VMware的5000多項專利組合,合乎邏輯的可能有亞馬遜和谷歌,乃至微軟。”

KeyBanc分析師Thomas Blakey也認爲,鑑於VMware在多雲領域的“相對傳統地位”,它不太可能接受其他戰略收購者的出價。但他在週日的一份研究報告中表示,VMware相對較低的估值可能會出現非戰略性的競爭性報價。

同時,就契合度而言,VMware可能是網絡設備巨頭思科一個合適的目標。思科可通過利用VMware的虛擬化技術來擴大業務範圍,並且有足夠的現金和債務融資能力來完成交易。

根據交易雙方發佈的新聞稿,VMware不打算披露任何競爭性報價,除非其董事會決定了一項優於博通的提議。另據美國證券交易委員會的一份文件,如果VMware在7月5日截止日期前找到更好的報價,它將欠博通7.5億美元的“分手費”。

這筆交易正值美國拜登政府加大力度,要求在從農業到技術等所有部門加強競爭。

範德比爾特大學金融學助理教授Josh White認爲,美國聯邦貿易委員會(FTC)可能會擔心博通會利用此次收購來捆綁服務或提高價格。證券交易委員會前金融經濟學家懷特補充說,最終,聯邦貿易委員會希望瞭解這種合併是否會影響整體競爭和價格,特別是在這種通脹環境中。

06.“不要搞砸VMware的渠道!”

VMware合作伙伴正在密切關注着收購交易的進展,以瞭解博通的長期意圖。他們向博通傳遞出一個明確的信息:不要搞砸公司的渠道。

“這不僅僅是一款軟件、一款產品。VMware從一開始就是環境的核心部分,它太重要了,不能被毀掉。”一位謹慎的合作伙伴認爲,“他們應該把它當作最重要的產品之一來對待。”

“無論如何,合作伙伴都必須與VMware合作。”一位解決方案提供商已銷售VMware十多年的高管說,由於VMware的產品在業界應用過於廣泛,無論其所有者是EMC、戴爾還是高通,他們都必須與VMware合作。“如果他們搞砸了,那將是一件大事。”

因擔心業務關係受影響,一位擁有重要VMware業務的大型解決方案提供商的高管要求匿名,他感慨說:“我本可以對收購他們的公司做出100種猜測,但我想不到是博通。”

“整件事對我來說都令人難以置信。”他談道,“我想,這就是當你的估值因市場狀況惡化而成爲人們競相收購的目標時,所發生的情況,無論你是否天生適合。”

另一位不願透露姓名的VMware合作伙伴的銷售領導者也表達了對博通的收購感到驚訝:“每個人都認爲VMware會獨立,要麼作爲一家上市公司,要麼讓一堆私人股票買斷它。”

“(VMware的)溝通需要明確,沒有什麼在改變,或者現在以不同的方式做這件事,”這位高管認爲,博通需確保保持VMware合作伙伴業務的完整,“VMware比CA和Brocade大得多。因此,博通最好做好準備。”

一位VMware合作伙伴稱,他們希望聽到博通表示將投資VMware,而不是在半導體行業供應鏈困難惡化的情況下將其用作安全網。

“對於許多組織的技術堆棧來說,VMware是世界的中心。”一位長期的VMware合作伙伴的首席信息官認爲,“所有供應商都在構建並使用它進行報告、管理和控制,以及所有安全工具和一切圍繞它設計的內容。如果他們犯錯,造成的下游影響可能是天文數字。”

根據2021年6月的IDC半年度軟件定義基礎設施跟蹤報告,VMware是軟件定義基礎設施方面無可爭議的領導者,擁有48%的市場份額,這一數字超過了Nutanix、IBM、華爲和微軟的總和。

VMware在西海岸的一位長期合作伙伴的首席信息官(CIO)說,他對博通的信任,就是從博通收購軟件公司CA起動搖的,CA擁有提供IT監控和幫助臺解決方案的Nimsoft。

“我們買Nimsoft時,這是筆巨大的投資。”他回憶道,“當博通收購CA和Nimsoft時,我們想,哦,博通以製造好產品而聞名,然後他們馬上說:‘我們不知道爲什麼要買這個,我們不會做任何升級或改變它的事情。’”結果,公司被迫放棄這款產品,付出了沉重的時間和金錢代價。

VMware的另一位合作伙伴表示自己是賽門鐵克的合作伙伴,當博通收購賽門鐵克安全業務時,他們沒注意到有任何變化,“情況沒有變得更糟,但他們也沒有讓情況變得更好。”

一些渠道合作伙伴想知道博通收購VMware的原因。“如果思科會收購它們,那就說得通了。”這位合作伙伴談道,“戴爾,當他們擁有它們時,我們很喜歡。至少它是渠道驅動的。這充滿了風險。當一家公司是一個渠道主導的組織時,從上到下,高管們都在做考慮到渠道的商業決策。我只是沒有看到博通作爲渠道領先的公司出現。他們經常做很多直接的事情。”

另一位合作伙伴則認爲,博通收購VMware,可能目的是讓它更有利於渠道。

“假如你採取積極的態度,”一個VMware的合作伙伴說,“如果他們收購了VMware,認同他們目前的合作安排,並會在整個生命週期內改善合作伙伴關係,他們可以將其他技術納入麾下,支持他們的合作。”

他認爲,如果博通的領導層說,他們將建立一個合作項目,將利用VMware的合作伙伴關係,發展它,然後在它的基礎上疊加其他產品,“那將是一個真正的勝利”。

07.結語:科技股震盪,或加劇收購潮

全球供應鏈動盪、歐洲戰爭和價格上漲,有可能使商業和消費者活動降溫,大規模收購發生在焦慮加劇的時候。但這種不確定性也爲博通等熱衷於通過併購擴張業務版圖的公司創造了機會。

博通最大外部股東之一T. Rowe Price的博通分析師Tony Wang表示:“他們非常自律。”他補充道,考慮到科技股在今年的市場拋售之後估值更有吸引力,這筆收購VMware的交易並不讓他“感到意外”。他說,在近年來科技估值較高的時候,博通抑制了大規模收購的衝動。

隨着科技公司股價下跌,目標公司看起來相對便宜,更多的收購可能在路上。而博通CEO陳福陽顯然是其中最激進的買家之一。

如果這筆交易完成,博通把全球最有價值的軟件公司之一收入囊中,這將是博通超越其硬件堆棧根基、轉型成爲一家多元化的IT基礎設施軟件主要參與者的關鍵一步。

但即便收購完成,博通也未必就能“一夜之間”變成一家軟件公司、雲計算公司。

正如研究和諮詢公司CCS Insight的軟件開發總監Bola Rotibi所分析的,這其中有重大的集成風險,博通必須證明它可以集成芯片、軟件和服務故事,以消除合作伙伴及客戶的疑慮。