美國經濟數據普遍下跌!野村證券:寄希望於美聯儲踩剎車會很危險

經濟還會更糟,這正是美聯儲想看到的。

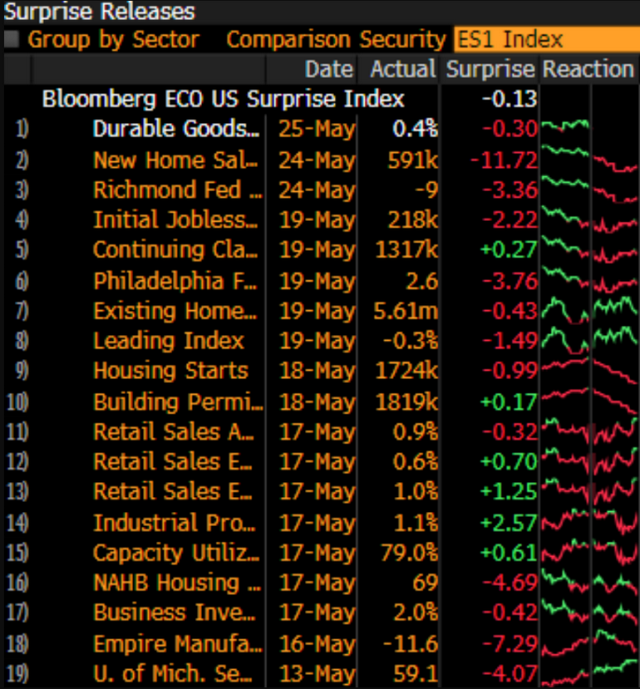

當地時間週三,美國4月耐用品訂單數據公佈後,美國花旗經濟意外指數(該指數衡量經濟數據勝過或未達到預期的程度)跌至了2021年10月以來的最低點,這表明經濟數據的表現越來越低於市場預期。

正如野村證券的查理•麥克埃利戈特(CharlieMcElligott)所指出的,這一下跌發生之際,市場正在擔心經濟會因美聯儲激進的緊縮政策而出現“硬着陸”。

從5月1日至今,美國一系列經濟數據幾乎都出現了急劇的下跌,尤其是“住房”和“調查”數據,“就業”數據的轉向也十分明顯……

5月13日以來,彭博美國經濟意外指數跟蹤的19個主要美國經濟數據中,有13個數據低於預期。

正是美國經濟數據的普遍走弱加劇了本週市場對經濟衰退/收縮的擔憂,而野村基於象限模型(EconomicQuadrant)的研究表明,美國經濟有可能在最近一連串意外下行後進一步走向收縮……

此前曾有報道指出,隨着股市崩盤,加息預期正在溫和消退。

然而,麥克埃利戈特警告稱,市場會因爲相信有一個即將到來的暫停加息選項而受到傷害,他說:

“我認爲美聯儲現在只說得出未來一到兩個月的前瞻性指導。與此同時,請記住鮑威爾所說的,‘恢復價格穩定可能會經歷一些痛苦’……”

和其他人不一樣,這位策略師認爲,如果說情況有什麼不同的話,那就是美聯儲通過這些廣泛措施看到了他們收緊FCI(金融條件指數)的作用正在緩慢推進,因此實際上他們可能會越來越有勇氣繼續推進加息,直到通脹持續走低……而不是停下來,乾等着通脹數據降溫。

此外,他還認爲,美聯儲最青睞的通脹指標,尤其是週五發佈的4月核心PCE平減指數可能是個“虛假”的信號。即使是野村的鷹派預期(高於華爾街的共識)也顯示,4月PCE偏向較預期下行的風險。但該行同時表示,下一個CPI數據有出人意料的上行潛力,這絕對可能導致利率市場出現劇烈震盪。

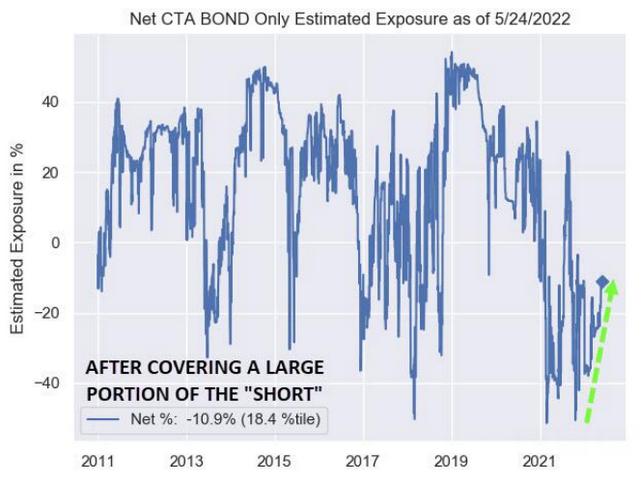

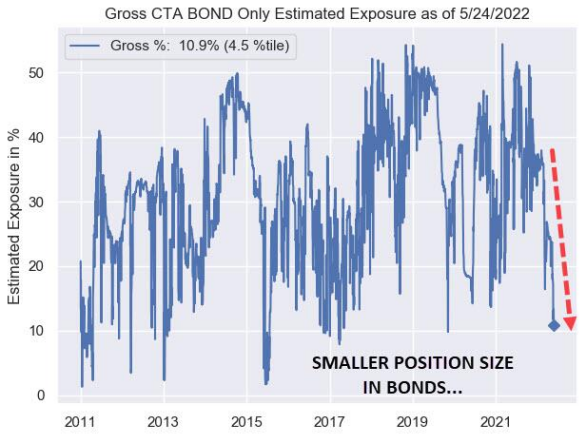

市場方面,野村的跨資產策略師指出,該行所編制的QIS CTA趨勢模型估計,僅在過去2周內G10集團主權債券的空頭回補規模就達到了448億美元,這進一步加劇了市場流動性的惡化,因基金的淨值已大幅縮水。

CTA策略基金的淨債券敞口爲18.4%

自2011年以來,CTA基金的債券總風險敞口爲4.5%

金融博客零對沖總結道,債券市場仍然是空頭情緒主導,流動性急劇下降。儘管越來越多人認爲美聯儲將因爲經濟增長放緩而“降息”,但這種想法將被證明是錯誤的。

(金十數據)