上市一年,市值位列行業第一,功效護膚品第一股貝泰妮是否名副其實?

上市一年,市值位列行業第一,“功效護膚品第一股”貝泰妮是否名副其實?

來源:市值風雲

增速快、盈利強,擁有這關鍵兩點貝泰妮就足以脫穎而出。

作者 | 國勝

編輯 | 小白

最近,正值換季之際,風雲君皮膚敏感的毛病又犯了,於是隔壁工位的小仙女兒就建議我買一瓶薇諾娜的特護霜試試,說她作爲敏感肌一直用這個,就是下圖舒淇手裏拿的這個小瓶瓶。

(來源:公司官網)

她還跟風雲君安利,什麼“薇諾娜”品牌都是用純天然的植物活性成分,非常溫和,是專業針對敏感性肌膚的品牌。

風雲君聽後有些動心,看護膚品不在行沒關係,看公司風雲君還沒怕過。而在內心深處,風雲君相信:只有好公司才能拿出好產品。薇諾娜是上市公司貝泰妮(300957.SZ)(公司)旗下品牌,風雲君就帶大家看看公司的基本面。

後來居上,兼顧增速與利潤

貝泰妮上市於2021年3月,截至5月26日收盤,市值735.5億,在申萬三級行業分類品牌化妝品中位列第一,是第二名珀萊雅(603605.SH)的2倍左右,穩坐“功效護膚品第一股”。

而且公司上市僅一年就曾被先後納入深港通MSCI等核心成分指數,可見資本市場對貝泰妮的價值認可。

貝泰妮是否真有兩把刷子呢?

(來源:市值風雲App,注:截止2022年5月25日收盤價)

從業績增速來看,公司的營收和歸母淨利潤增速除2020年在30%左右之外,其他年份均在50%以上,2018-2021年CAGR分別爲48%和49%,妥妥的高增長。

在品牌化妝品前三名中,貝泰妮的營收增速和歸母淨利潤增速均排名第一。

也正是由於貝泰妮業績增速遙遙領先,2018年還是小弟,到2021年公司的營收已經逼近珀萊雅,2020-2021年公司的歸母淨利潤更是後來居上,力壓珀萊雅和上海家化(600315.SH)。

2021年,貝泰妮實現營收40.2億,低於珀萊雅和上海家化的46.3億和76.5億,但歸母淨利潤8.6億,遠高於珀萊雅和上海家化的5.8億和6.5億,盈利能力較強。

那麼問題來了,同樣是護膚品,爲什麼貝泰妮的增速和盈利能力就高出許多呢?

細分賽道精準,打鐵還需自身硬

先說增速問題。

貝泰妮的主要品牌薇諾娜定位於敏感肌等皮膚學級功效護膚品細分市場,珀萊雅和上海家化的產品主要面對大衆護膚市場。

根據Euromonitor的統計數據,2016-2021年我國皮膚學級(功效性)護膚品市場CAGR達到約32.5%,遠高於化妝品行業的整體增速11.1%,皮膚學級護膚品市場30%以上的行業增速表明其正處於黃金發展期,貝泰妮作爲賽道優秀選手自然頗爲受益。

除了行業增速的助益,公司自身也足夠爭氣。

根據Euromonitor的統計數據,2021年公司旗下“薇諾娜”品牌在皮膚學級功效性護膚品國內市場排名穩居第一,市場份額較2020年度提升約2個百分點,並接近第二、三名的總和,頭部效應顯著。

化妝品行業注重大單品策略,薇諾娜也不例外,擁有“特護霜+清透防曬乳”兩大超級爆款單品,除此之外2021年公司爽膚水(護膚水)產品市場排名從第七上升至第四,面膜產品市場排名從第八上升至第七,細分市場表現出色。

(來源:公司官網)

目前,公司的營收主要來源於護膚品,佔比在90%左右,除護膚品外,薇諾娜品牌旗下產品線還包括醫療器械和彩妝,產品線較爲齊全。

彩妝類2018-2021年營收一直在1億以下,增長較爲緩慢;

醫療器械類營收從2018年的1.4億增長至2021年的3.3億,CAGR爲33%,2021年同比增速更是達到65%。

公司醫療器械產品主要包括透明質酸修護生物膜、透明質酸修護貼敷料等產品,主要應用於微創術後造成屏障受損皮膚的保護和護理,相當於是愛美客(300896.SZ)醫療美容注射產品的後續產品。

近年來,注射類輕醫美取代手術類重醫美已成趨勢,輕醫美市場快速發展,術後醫療器械產品也將大有可爲,公司這第二賽道也頗爲精準,不過後續業績如何還要再觀察。

整體來看,薇諾娜品牌市場認可度高,銷售收入佔公司主營業務收入的比重超98%,這反過來也意味着公司存在品牌相對集中的風險。

不過公司近幾年也在不斷開發其他品牌,其中“WINONA Baby”品牌定位於嬰幼兒肌膚功效性護理,2021年天貓旗艦店正式運營隨即成爲行業黑馬,登上年度排名TOP20,大爆款“舒潤滋養霜”更是進入細分行業爆款單品TOP3。

隨着公司品牌矩陣的完善和其他子品牌的成長,近年來薇諾娜品牌營收佔比也有所下降,公司業績的不確定性也有望降低。

(來源:公司官網)

產品定位高端,線上渠道發力

再來說盈利能力問題。

公司毛利率一直維持在76%以上,處於較高水平,也一直高於珀萊雅和上海家化,原因主要有兩點,其一是公司產品定位高端、零售價格較高,其二是公司毛利率較高的線上自營渠道銷售佔比較高。

淨利率方面,公司一直保持在21%左右,分別高出珀萊雅9個和上海家化13個百分點左右。

化妝品品牌企業重銷售,毛利率和淨利率之間的差異主要來源於銷售費用率,不過三家公司的銷售費用率差別不大,均在40%左右。

所以,貝泰妮盈利能力較強的原因主要還是在於毛利率較高。

毛利率較高的原因首先是產品價格定位,以公司爆款產品之一防曬霜爲例做個對比,由於上海家化旗下品牌較多,因此僅比較薇諾娜和珀萊雅品牌,薇諾娜防曬霜50g價格188元,而珀萊雅50ml價格僅79元。

(來源:天貓)

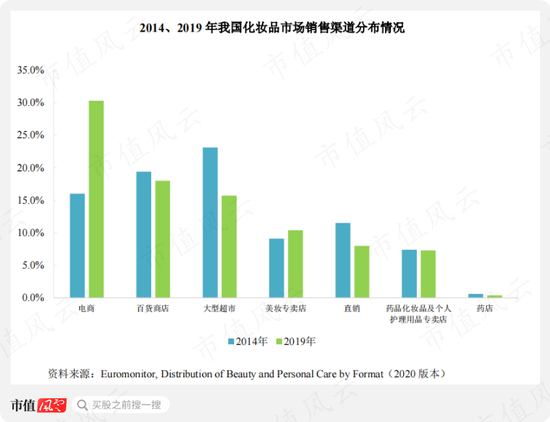

其次是銷售渠道,化妝品銷售渠道中,電商渠道是近年來銷售額增長最快的銷售渠道。2015-2020年化妝品電商渠道銷售額佔比由19.1%上升爲35.3%,2021年又進一步提升爲38.7%,已經成爲化妝品銷售佔比最大的渠道。

(來源:公司公告)

貝泰妮一直都是靠線上渠道銷售發力的,2019-2021年貝泰妮線上渠道銷售佔比分別爲77%、83%和82%,其中毛利率較高的線上自營渠道銷售佔比分別爲61%、63%和63%。

順應潮流,一直以線上銷售爲主,也是貝泰妮業績增速較快的原因之一。

(來源:公司公告)

2019-2021年,珀萊雅對線上銷售也越來越重視,線上銷售佔比逐年提升,由53%上升爲85%,而上海家化2021年的線上銷售佔比仍僅有42%。

(來源:珀萊雅公告)

營運能力顯著提升,分紅可圈可點

化妝品行業屬於消費行業,存貨週轉天數是衡量公司營運能力的關鍵指標。

2018-2021年,貝泰妮存貨週轉天數由289天大幅下降爲134天,淨營業週期也從237天下降到61天,營運能力改善極爲顯著。

由於公司主要採用線上銷售,因此收現比一直維持在1左右,2018-2021年淨現比也在波動上升中,2021年達到1.3,因此2021年公司經營活動產生的現金流量淨額也大幅提升至11.5億。

2020年一季度,公司經營活動產生的現金流量淨額爲-1.7億,淨現比爲-1.2,主要是因爲供應商付款方式變化所致。

公司分紅也不吝嗇,公司於2021年3月上市,並於6月進行了2020年度的分紅,現金分紅金額爲1.9億,由上市後的全體股東共享。

基於2021年業績,公司擬現金分紅2.5億。也就是說,上市以來公司現金分紅4.4億,佔同期歸母淨利潤的31%,分紅力度可圈可點。

貝泰妮之所以獲得市場認可,成爲品牌化妝品行業市值第一的公司,主要是因爲其產品定位“高舉高打”,在功效護膚品細分市場地位突出。

而這是化妝品行業各家公司都夢寐以求的,要實現並不容易。加上公司主攻線上自營渠道銷售,進一步奠定了公司盈利能力的基礎。

業績增速快、盈利能力強,擁有這關鍵兩點貝泰妮就足以脫穎而出。